Download

1 / 2

20 likes | 260 Views

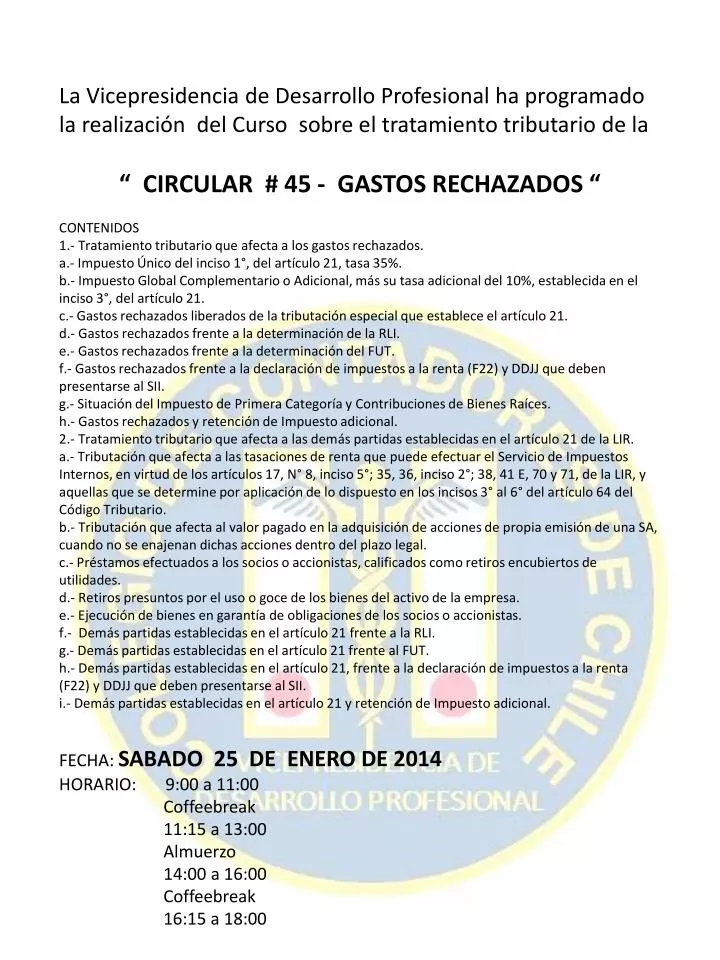

La Vicepresidencia de Desarrollo Profesional ha programado la realización del Curso sobre el tratamiento tributario de la “ CIRCULAR # 45 - GASTOS RECHAZADOS “. CONTENIDOS 1 .- Tratamiento tributario que afecta a los gastos rechazados.

E N D

La Vicepresidencia de Desarrollo Profesional ha programado la realización del Curso sobre el tratamiento tributario de la “ CIRCULAR # 45 - GASTOS RECHAZADOS “ CONTENIDOS 1.- Tratamiento tributario que afecta a los gastos rechazados. a.- Impuesto Único del inciso 1°, del artículo 21, tasa 35%. b.- Impuesto Global Complementario o Adicional, más su tasa adicional del 10%, establecida en el inciso 3°, del artículo 21. c.- Gastos rechazados liberados de la tributación especial que establece el artículo 21. d.- Gastos rechazados frente a la determinación de la RLI. e.- Gastos rechazados frente a la determinación del FUT. f.- Gastos rechazados frente a la declaración de impuestos a la renta (F22) y DDJJ que deben presentarse al SII. g.- Situación del Impuesto de Primera Categoría y Contribuciones de Bienes Raíces. h.- Gastos rechazados y retención de Impuesto adicional. 2.- Tratamiento tributario que afecta a las demás partidas establecidas en el artículo 21 de la LIR. a.- Tributación que afecta a las tasaciones de renta que puede efectuar el Servicio de Impuestos Internos, en virtud de los artículos 17, N° 8, inciso 5°; 35, 36, inciso 2°; 38, 41 E, 70 y 71, de la LIR, y aquellas que se determine por aplicación de lo dispuesto en los incisos 3° al 6° del artículo 64 del Código Tributario. b.- Tributación que afecta al valor pagado en la adquisición de acciones de propia emisión de una SA, cuando no se enajenan dichas acciones dentro del plazo legal. c.- Préstamos efectuados a los socios o accionistas, calificados como retiros encubiertos de utilidades. d.- Retiros presuntos por el uso o goce de los bienes del activo de la empresa. e.- Ejecución de bienes en garantía de obligaciones de los socios o accionistas. f.- Demás partidas establecidas en el artículo 21 frente a la RLI. g.- Demás partidas establecidas en el artículo 21 frente al FUT. h.- Demás partidas establecidas en el artículo 21, frente a la declaración de impuestos a la renta (F22) y DDJJ que deben presentarse al SII. i.- Demás partidas establecidas en el artículo 21 y retención de Impuesto adicional. FECHA: SABADO 25 DE ENERO DE 2014 HORARIO: 9:00 a 11:00 Coffeebreak 11:15 a 13:00 Almuerzo 14:00 a 16:00 Coffeebreak 16:15 a 18:00

. Curso sobre el tratamiento tributario de la “ CIRCULAR # 45 - GASTOS RECHAZADOS “ RELATOR : Pedro Hernán Castro Rodríguez Administrador Público (Universidad de Chile, 1998). Abogado (UNIACC, 2013) Magister en Dirección y Gestión Tributaria (Un. Adolfo Ibáñez, 2007). Experiencia Laboral Fiscalizador tributario del SII (01/1999 - 01/2006) Dirección Regional Oriente y Dirección de Grandes Contribuyentes. Jefe grupo de auditoría grandes empresas nacionales (02/2006 - 12/2008) Dirección de Grandes Contribuyentes. Profesional encargado de resoluciones y dictámenes normativos, en el ámbito del impuesto a la renta. Departamento de Impuestos Directos, Subdirección Normativa, del SII (01/2009 - 10/2012) Jefe del Departamento de Impuestos Directos, Subdirección Normativa, del SII (11/2012 – hasta la fecha). Experiencia Académica Cursos sobre“Fondo de Utilidades Tributables”, en INDEP, del Colegio de Contaddores. Cursos sobre “Fondo de Utilidades Tributables”, y “Efectos tributarios de la reorganización empresarial”, en el Diploma en Tributación y en Planificación Tributaria, -Universidad de Chile. COSTO: $ 28.000.- Colegiado al día $ 45.000.- Otros Interesados Ambos valores incluyen el almuerzo. INSCRIPCIONES: SECRETARIA DEL COLEGIO : DIECIOCHO 121 – SANTIAGO CONTACTO : Leonor Cartes - Sara Granados Fonos : (02) 224 10 110 - (02) 224 10 112 TRANSFERENCIA BANCARIA: ctacte# 04-80157-78 de Scotiabank a nombre del Colegio de Contadores de Chile , RUT 70.351.700-5. Emails: Leonor.cartes@contach.cl - vpdp@colcont.cl