Download

1 / 5

50 likes | 151 Views

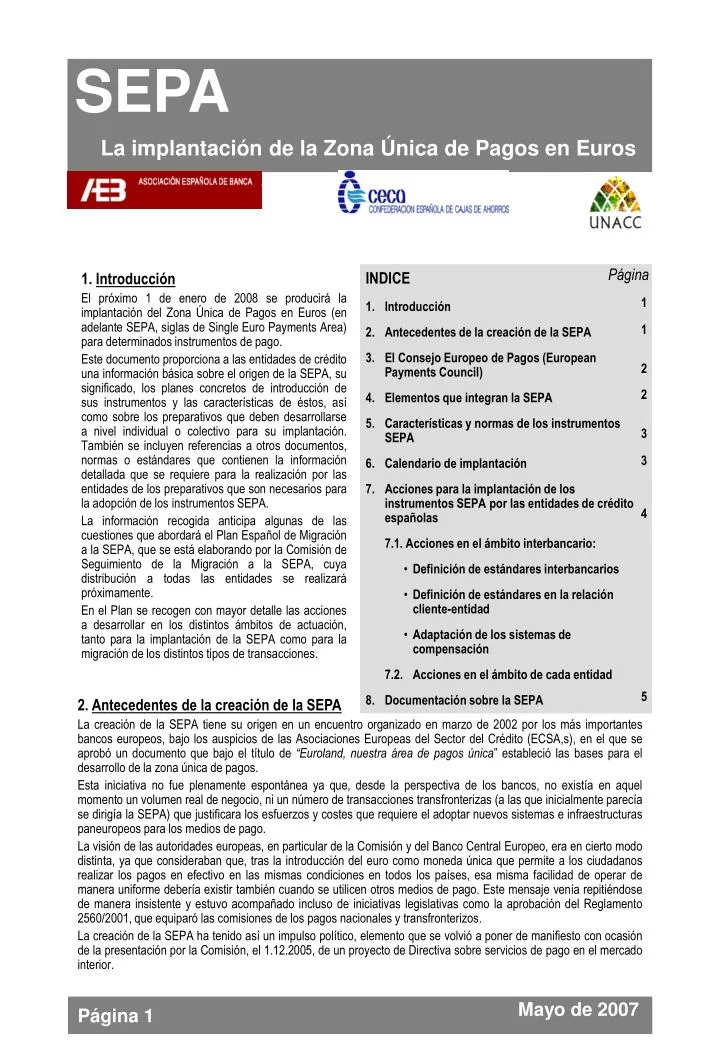

SEPA. La implantación de la Zona Única de Pagos en Euros. Página. 1. Introducción El próximo 1 de enero de 2008 se producirá la implantación del Zona Única de Pagos en Euros (en adelante SEPA, siglas de Single Euro Payments Area) para determinados instrumentos de pago.

E N D

SEPA La implantación de la Zona Única de Pagos en Euros Página 1. Introducción El próximo 1 de enero de 2008 se producirá la implantación del Zona Única de Pagos en Euros (en adelante SEPA, siglas de Single Euro Payments Area) para determinados instrumentos de pago. Este documento proporciona a las entidades de crédito una información básica sobre el origen de la SEPA, su significado, los planes concretos de introducción de sus instrumentos y las características de éstos, así como sobre los preparativos que deben desarrollarse a nivel individual o colectivo para su implantación. También se incluyen referencias a otros documentos, normas o estándares que contienen la información detallada que se requiere para la realización por las entidades de los preparativos que son necesarios para la adopción de los instrumentos SEPA. La información recogida anticipa algunas de las cuestiones que abordará el Plan Español de Migración a la SEPA, que se está elaborando por la Comisión de Seguimiento de la Migración a la SEPA, cuya distribución a todas las entidades se realizará próximamente. En el Plan se recogen con mayor detalle las acciones a desarrollar en los distintos ámbitos de actuación, tanto para la implantación de la SEPA como para la migración de los distintos tipos de transacciones. • INDICE • 1. Introducción • 2. Antecedentes de la creación de la SEPA • 3. El Consejo Europeo de Pagos (European Payments Council) • 4. Elementos que integran la SEPA • 5. Características y normas de los instrumentos SEPA • 6. Calendario de implantación • 7. Acciones para la implantación de los instrumentos SEPA por las entidades de crédito españolas • 7.1. Acciones en el ámbito interbancario: • Definición de estándares interbancarios • Definición de estándares en la relación cliente-entidad • Adaptación de los sistemas de compensación • 7.2. Acciones en el ámbito de cada entidad • 8. Documentación sobre la SEPA 1 1 2 2 3 3 4 5 2. Antecedentes de la creación de la SEPA La creación de la SEPA tiene su origen en un encuentro organizado en marzo de 2002 por los más importantes bancos europeos, bajo los auspicios de las Asociaciones Europeas del Sector del Crédito (ECSA,s), en el que se aprobó un documento que bajo el título de “Euroland, nuestra área de pagos única” estableció las bases para el desarrollo de la zona única de pagos. Esta iniciativa no fue plenamente espontánea ya que, desde la perspectiva de los bancos, no existía en aquel momento un volumen real de negocio, ni un número de transacciones transfronterizas (a las que inicialmente parecía se dirigía la SEPA) que justificara los esfuerzos y costes que requiere el adoptar nuevos sistemas e infraestructuras paneuropeos para los medios de pago. La visión de las autoridades europeas, en particular de la Comisión y del Banco Central Europeo, era en cierto modo distinta, ya que consideraban que, tras la introducción del euro como moneda única que permite a los ciudadanos realizar los pagos en efectivo en las mismas condiciones en todos los países, esa misma facilidad de operar de manera uniforme debería existir también cuando se utilicen otros medios de pago. Este mensaje venía repitiéndose de manera insistente y estuvo acompañado incluso de iniciativas legislativas como la aprobación del Reglamento 2560/2001, que equiparó las comisiones de los pagos nacionales y transfronterizos. La creación de la SEPA ha tenido así un impulso político, elemento que se volvió a poner de manifiesto con ocasión de la presentación por la Comisión, el 1.12.2005, de un proyecto de Directiva sobre servicios de pago en el mercado interior. Mayo de 2007 Página 1

SEPA La implantación de la Zona Única de Pagos en Euros 3. El Consejo Europeo de Pagos (European Payments Council) La respuesta de las entidades de crédito europeas a estas inquietudes de la Comisión y del Banco Central Europeo fue la creación del European Payments Council (en adelante EPC), que se constituyó como una Asociación independiente integrada por las principales entidades de crédito europeas y de la que también forman parte las Asociaciones europeas que representan a las distintas categorías de entidades (bancos, cajas de ahorros y cooperativas de crédito). Desde su creación, el EPC ha sido la organización responsable de la definición, en estrecho contacto con las autoridades europeas, de todos los aspectos (normas, estándares, mecanismos de gestión, etc.) relativos al desarrollo de la SEPA y de sus instrumentos. El EPC ha instrumentado su actividad a través del Pleno del mismo, del que forman parte todos sus miembros; de un Comité de Coordinación restringido; y de diferentes grupos de trabajo que han desarrollado los estándares y normas que han de regir los diferentes instrumentos o esquemas. Las entidades de crédito españolas han tenido, desde el nacimiento del EPC, un papel muy activo en su funcionamiento, fruto del convencimiento de las oportunidades que ofrecía una actitud de liderazgo para orientar los trabajos en la dirección que mas se correspondiera con los intereses de la comunidad bancaria española, y con la larga y fructífera experiencia de colaboración en el establecimiento de normas y procedimientos interbancarios con que cuenta nuestro sector bancario. • 4. Elementos que integran la SEPA • Conforme con los acuerdos adoptados en el seno del EPC, la implantación de la SEPA ha sido diseñada para la introducción, en una primera fase, de: • − un sistema de transferencias. • − un sistema de débitos directos (adeudos por domiciliaciones). • − un marco para las tarjetas • − un marco para los sistemas de compensación y liquidación (cámaras). • De la SEPA han quedado expresamente excluidos los cheques y los efectos de comercio, por considerarse instrumentos en proceso de desuso en diferentes países y basados en soporte original en papel, lo que los distancia de la idea del proceso totalmente automatizado (STP - straigh through processing) que inspira los instrumentos SEPA. • En un futuro la SEPA podrá extenderse a otro tipo de transacciones, como los pagos por teléfono móvil o las facturas electrónicas, si bien los trabajos para ello están en una fase muy incipiente, ya que los esfuerzos se han concentrado en los instrumentos que integran la primera fase. • El EPC también ha desarrollado trabajos en el área del efectivo, en relación con la cual ha elaborado un documento sobre determinados elementos comunes que deberían darse en un Zona Única de Efectivo en Euros (Single Euro Cash Area - SECA). Mayo de 2007 Página 2

SEPA La implantación de la Zona Única de Pagos en Euros 5. Características y normas de los instrumentos SEPA Las características básicas de los instrumentos SEPA están recogidas en los documentos elaborados y publicados por el EPC. • Transferencias - Credit Transfer Scheme. • Débitos directos - Direct Debit Scheme. • Tarjetas – SEPA Cards Framework (SCF). 6. Calendario de implantación El calendario de implantación de los sistemas se ha visto afectado por el retraso en la aprobación de la Directiva sobre Servicios de Pagos (que debería haberse alcanzado en otoño de 2006 y que continúa actualmente en tramitación) ya que dicha directiva es la que debe proporcionar un marco jurídico uniforme y cierto para el funcionamiento, en concreto, del sistema de débitos directos cuyas características legales son muy dispares, en la actualidad, de unos países a otros. • Transferencias - Credit Transfer Scheme • Las normas que serán de aplicación en la fecha de entrada en vigor del sistema de transferencias SEPA están contenidas en el Libro de reglas versión 2.2., aprobado por el EPC (SEPACredit Transfers Scheme Rulebook v. 2.2) que pueden consultarse: • en inglés, en la web del EPC, sección de documentos (EPCDocuments), www.europeanpaymentscouncil.org; • en castellano, en la web de Iberpay, www.iberpay.es. • Complementariamente, el EPC ha elaborado unas Directrices de Implantación (Implementation Guidelines) de fecha 18‑12‑06 que pueden consultarse asimismo en la citada página de la web del EPC, en la que también están disponibles otros documentos sobre validaciones técnicas (Technical Validation), sobre marco de pruebas (SEPATesting Framework) y modelo de datos (SEPAData Model). Entrada en funcionamiento del sistema: 1 de enero de 2008. Con anterioridad a dicha fecha las entidades participantes deberán haber efectuado su adhesión al sistema, las adaptaciones necesarias y las correspondientes pruebas. Débitos directos - Direct Debit Scheme. Las normas de aplicación en la fecha de entrada en vigor del sistema de adeudos SEPA están contenidas en el Libro de reglas versión 2.2., aprobado por el EPC (SEPA Direct Debits Scheme Rulebook v. 2.2) que pueden consultarse: en inglés, en la web del EPC, sección de documentos (EPC Documents), www.europeanpaymentscouncil.org; en castellano, en la web de Iberpay, www.iberpay.es. Al igual que en el caso de las transferencias, el EPC ha publicado unas directrices de implantación del sistema de Débitos Directos SEPA, al que también serán aplicables los documentos sobre validaciones técnicas, marco de pruebas y modelo de datos citados en el apartado anterior. La entrada en funcionamiento de este sistema estaba prevista, como en el caso del de transferencias, para 1º de enero de 2008. Aunque no se ha adoptado una decisión formal que modifique dicha fecha, el EPC ha comunicado a la Comisión y al Banco Central Europeo que el retraso en la aprobación de la Directiva de Servicios de Pago introduce un elemento de riesgo e incertidumbre que requiere que la Directiva haya sido transpuesta a las legislaciones nacionales para que sea posible proporcionar a los clientes el servicio de débitos directos SEPA a escala de la zona euro, sin perjuicio de que continúen los preparativos técnicos relacionados con el sistema SEPA de Débitos Directos. En consecuencia, no está prevista la introducción de los Débitos Directos SEPA, ni a nivel nacional ni a nivel europeo, en la fecha de 1‑1‑2008, sino que se aplaza la fijación de una nueva fecha hasta que se conozca el resultado definitivo de aprobación de la Directiva. Tarjetas – SEPA Cards Framework (SCF). A diferencia del caso de las transferencias y débitos directos, el EPC no ha diseñado un nuevo sistema de tarjetas sino que se ha limitado a definir las características que deben reunir los actualmente existentes para ser considerados sistemas de tarjetas SEPA. Las características de las tarjetas SEPA se recogen en el documento del EPC “Marco de las tarjetas SEPA - SEPA Cards framework” que puede consultarse en la web del EPC. Aquellas tarjetas que no reúnan dichas características deberán adaptarse a ellas en el calendario establecido. En el caso de las tarjetas emitidas por las entidades de crédito españolas, debe señalarse que la práctica totalidad de las mismas, al estar afiliadas a un sistema internacional, cumple las condiciones requeridas con la única excepción, en su caso, de la incorporación del estándar EMV, lo que deberá realizarse en el calendario fijado en el Marco. El 1º de enero de 2008 comenzará la adaptación de los servicios de pago mediante tarjeta a lo previsto en el Marco de tarjetas SEPA (SEPA Cards Framework - SCF). De acuerdo con dicho marco, la adopción plena del estándar EMV deberá haberse producido el 31 de diciembre de 2010. Mayo de 2007 Página 3

SEPA SEPA La implantación de la Zona Única de Pagos en Euros • 7. Acciones para la implantación de los instrumentos SEPA por las entidades de crédito españolas • A la vista del calendario anterior, las acciones del sector bancario español con vistas a 1º de enero de 2008 se concentran fundamentalmente en la preparación para la adopción por las entidades del sistema SEPA de transferencias, con las correspondientes adaptaciones en el Sistema Nacional de Compensación Electrónica (SNCE) y, en menor medida, en actuaciones en el ámbito de tarjetas. • Las acciones que se están desarrollando se concretan a continuación. • 7.1. Acciones en el ámbito interbancario • • Definición de estándares interbancarios. • Los estándares interbancarios aplicables en las Transferencias SEPA están establecidos, básicamente, en las Guías de Implantación (SCT Scheme Implementation Guidelines v. 2.2.) y otros documentos a que se ha hecho referencia en el apartado anterior. • Los estándares técnicos y de mensajería adoptados son los definidos en la norma UNIFI ISO 20022 con formatos XML, que serán obligatorios en las relaciones entre bancos. Lógicamente, dichos estándares serán recogidos en las normas e instrucciones del SNCE gestionado por Iberpay. • Aunque la utilización generalizada de dichos estándares es una regla básica de funcionamiento de las transferencias SEPA, no cabe ignorar que su adopción en 1‑1‑2008 puede original problemas a algunas entidades, lo que hace conveniente contar con soluciones alternativas a corto plazo. • A tal fin, para facilitar el proceso de adaptación a la SEPA: • las entidades asociadas al SNCE podrán utilizar tanto la posibilidad de enviar sus ficheros en el formato XML como, transitoriamente, en un formato de “fichero plano”, específico del SNCE, con toda la información definida en el estándar interbancario del EPC. • las entidades representadas en el SNCE, tendrán que acordar con las entidades asociadas que las representen en el SNCE el tipo de formato de fichero que utilizarán en su relación, fichero XML o “fichero plano”. • Estas fórmulas están diseñadas para facilitar la migración a operaciones SEPA y deberán tener carácter transitorio. En todo caso, cualquier transferencia SEPA que se curse directamente a un sistema de compensación distinto del SNCE deberá utilizar el formato XML. • Definición de estándares en la relación cliente‑entidad El EPC ha recomendado que en la relación cliente‑entidad se utilicen asimismo los formatos XML UNIFI ISO 20022. Dicho formato podrá ser, en consecuencia, utilizado por los clientes en los términos previstos en el Libro de reglas para las transferencias SEPA (SCT Rulebook) y en las directrices de implantación (SCT Implementation Guidelines. Se está a la espera de que se concrete si el EPC va a desarrollar directrices de implantación específicas en el ámbito cliente‑entidad, por lo que con carácter inmediato no se va a adoptar a nivel nacional ninguna recomendación general para la utilización del formato XML en dicho ámbito. Teniendo en cuenta los problemas que la adopción de los formatos XML puede suponer para un cierto número de clientes, se trabaja en la adaptación del cuaderno de transferencias nº 34 de la Serie de Normas y Procedimientos Bancarios (que estará disponible en las próximas semanas) para facilitar que los clientes puedan seguir proporcionando a las entidades, como alternativa al menos temporal al formato XML, ficheros planos que no requieran recursos adicionales a los que actualmente se utilizan. Por otra parte, en relación con el identificador de las transacciones, en las transferencias SEPA se contempla el IBAN (Internacional Bank Account Number) como instrumento de identificación, en lugar del CCC. En consecuencia, los clientes ordenantes de transferencias SEPA deberían facilitar a la entidad el IBAN al ordenar las operaciones. No obstante, como alternativa, la entidad podrá ofrecer a sus clientes el servicio de obtención del IBAN a partir del CCC, posibilidad que previsiblemente tendrá un carácter transitorio y, desde luego, voluntario. Asimismo, dado que las transferencias SEPA también requieren la utilización del BIC (Bank Identification Code) de la entidad destinataria de las transacciones, y que éste no es un dato que se proporcione actualmente, la entidad podrá facilitar a sus clientes el servicio de identificación del BIC a partir del CCC. Por último, las entidades deberán adaptar sus formularios de órdenes de transferencia para ajustarlos a la solicitud de operaciones SEPA. Para facilitar este proceso, se prevé la elaboración de un modelo normalizado de orden de transferencia SEPA para su utilización por las entidades que lo deseen. Las consideraciones anteriores son igualmente aplicables al sistema SEPA de adeudos directos, cuando se produzca su introducción, en relación con el cual se está trabajando también en la adaptación del cuaderno 19 de la Serie de Normas y Procedimientos Bancarios que actualmente se utiliza en la relación cliente-entidad para los adeudos domiciliados. Mayo de 2007 Página 4

SEPA SEPA La implantación de la Zona Única de Pagos en Euros • Adaptación de los sistemas de compensación En el entorno del SNCE gestionado por Iberpay se está procediendo a la realización de las adaptaciones necesarias para la implantación de los instrumentos SEPA, que fundamentalmente consisten en: − la creación de dos nuevos subsistemas de transferencias y adeudos directos SEPA. − el desarrollo de la modalidad de intercambio multilateral centralizado dentro del nodo de servicios comunes del SNCE. − la posibilidad de utilizar ficheros en formatos XML o en “formato plano” para el envío de operaciones. - La opción de utilizar la red de comunicaciones SWIFT además de la red privada del SNCE en IP. Además, el SNCE incorporará previsiblemente a sus instrucciones las normas de funcionamiento y otras reglas técnicas del EPC para los sistemas de transferencias y adeudos directos. 7.2. Acciones en el ámbito de cada entidad Como se desprende del contenido de los apartados anteriores, las entidades deberán emprender las acciones necesarias para estar en condiciones de realizar transferencias SEPA en 1º de enero de 2008, lo que requiere: − la realización de las adaptaciones técnicas y operativas que procedan en función de la situación de cada entidad, de la opción elegida de entre las diferentes alternativas que han sido expuestas y de su participación como asociada o representada en los sistemas de compensación. − la adhesión individualizada al sistema de transferencias SEPA del EPC, lo que previsiblemente deberá realizarse mediante comunicación dirigida a este último de acuerdo con el procedimiento y condiciones que están siendo definidas por el EPC y de las que se informará en su momento. − la realización de las correspondientes pruebas, cuyo detalle se recoge en el Plan Español de Migración a la SEPA, lo que corresponderá abordar, además de en el ámbito interno de cada entidad, en el ámbito del SNCE-Iberpay por las entidades asociadas al SNCE y bilateralmente entre las entidades en el caso de la entidad representada por una asociada. El documento de referencia para la realización de pruebas es el Marco de pruebas SEPA (SEPA Testing Framework versión 2.2.) del EPC. • 8. Documentación sobre la SEPA • Referencias sobre SEPA de interés para una mayor información: • Información general • Making SEPA a reality – EPC - www.europeanpaymentscouncil.org • La Zona Única de Pagos para el Euro (SEPA): Un mercado integrado de pagos al por menor - Eurosistema - Banco de España/Sistemas de Pago - www.bde.es • Un área única de pagos para el euro: La SEPA, génesis y principales ingredientes - Banco de España/Sistemas de Pago - www.bde.es • Banks preparing for SEPA – Euro Banking Association -www.ebaportal.info • SEPA Cards Framework (08.03.06) – EPC -www.europeanpaymentscouncil.org • La opinión del Eurosistema sobre “Una SEPA para las tarjetas” –Eurosistema - Banco de España/Sistemas de pago - www.bde.es • Framework for the evolution of the Clearing and Settlement of Payments in SEPA (05.01.07) - EPC - www.europeanpaymentscouncil.org • EPC Roadmap 2004 -2010 (01.12.05 – EPC - www.europeanpaymentscouncil.org • Documentación técnica • (Consultar en EPC/Documents - www.europeanpaymentscouncil.org) • SEPA Credit Transfer Scheme Rulebook (19.03.07) - (Versión española en www.iberpay.es) • SEPA Credit Transfer Scheme Implementation Guidelines v. 2.2. (18.12.06) • SEPA Data Model (18.12.06) • SEPA Testing Framework (19.03.07) • Technical Validation Subsets (TVS) v. 2.2. (15.02.07) • SEPA Direct Debit Scheme Rulebook v.2.2. (14.12.06) • SEPA Direct Debit Scheme Implementation Guidelines v. 2.2. (18.12.06) Es preciso destacar que, para que la introducción del sistema de transferencias SEPA sea plenamente efectivo, es imprescindible que TODAS las entidades de crédito que operan en España estén en condiciones de recibir o emitir transferencias SEPA en 1-1-2008, a efectos de que a partir de dicha fecha cualquier transferencia SEPA recibida o emitida pueda ser ejecutada. Mayo de 2007 Página 5