Download

1 / 37

370 likes | 479 Views

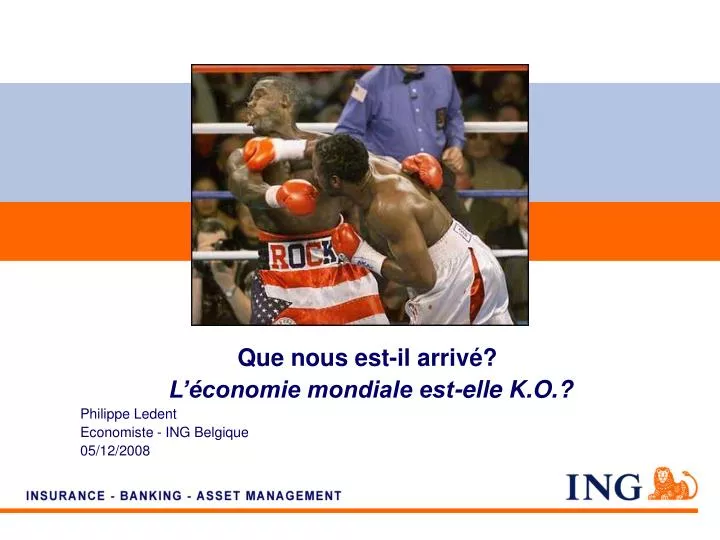

Que nous est-il arrivé? L’économie mondiale est-elle K.O.?. Philippe Ledent Economiste - ING Belgique 05/12/2008. Cette crise est simplement une histoire…. De banquiers corrompus De parachutes dorés De paradis fiscaux

E N D

Que nous est-il arrivé?L’économie mondiale est-elle K.O.? Philippe Ledent Economiste - ING Belgique 05/12/2008

Cette crise est simplement une histoire… • De banquiers corrompus • De parachutes dorés • De paradis fiscaux • Qui aurait commencé mi-septembre 2008avec la faillite de Lehman-Brothers… • Qui provoquera une dépression similaireà celle des années 30. Economic Research – ING Belgium

Cette crise est simplement une histoire… • De banquiers corrompus • De parachutes dorés • De paradis fiscaux • Qui aurait commencé mi-septembre 2008avec la faillite de Lehman-Brothers… • Qui provoquera une dépression similaireà celle des années 30. Economic Research – ING Belgium

I. Comment tout a commencé… Economic Research – ING Belgium Economic Research – ING Belgium 4

Le terreau de la crise…(I) • Après l’éclatement de la bulle internet… • Croissance des pays émergents basée sur exportations • Croissance aux Etats-Unis basée sur le crédit… • …d’un genre un peu particulier (qualité du client (Subprime)et mode de paiement, ex: 2/28 hybrid loan) • Encouragé par une politique de taux très baspratiquée par la Fed. Economic Research – ING Belgium

La politique monétaire s’est très largementassouplie entre 2001 et 2004 Economic Research – ING Belgium

Le terreau de la crise…(I) • Après l’éclatement de la bulle internet… • Croissance des pays émergents basée sur exportations • Croissance aux Etats-Unis basée sur le crédit… • …d’un genre un peu particulier (qualité du client (Subprime)et mode de paiement, ex: 2/28 hybrid loan) • Encouragé par une politique de taux très baspratiquée par la Fed. • …dans un marché immobilier haussier (condition très importante). Economic Research – ING Belgium

Le marché immobilier américain a ététrès dynamique jusqu’en 2006 Economic Research – ING Belgium

Le terreau de la crise…(II) • Développement de la titrisation: ABS, MBS. • Développements de produits financiers complexes: produits dérivés et structurés. Via des entités « hors bilan ». • …Permettant une dilution du risque… • …Mais aussi sa dispersion à travers l’économie mondiale Economic Research – ING Belgium

Et la crise prend racine.. • Des produits structurés représentatifs de prêts immobiliers subprimes se dispersent à travers le monde financier. • Leur risque est mal évalué. • On ne sait plus qui détient véritablement le risque (la chaîne de risque devient trop complexe…Ou manque de traçabilité). • L’échéance « reset » des prêts subprimes approche. • Mais entre temps, les taux d’intérêt ont augmenté suite au durcissement de la politique monétaire américaine. Economic Research – ING Belgium

La politique monétaire s’est durcie depuis 2004 Economic Research – ING Belgium

Et alors…? Economic Research – ING Belgium

II. Un jour, le marché immobiliers’est retourné... Economic Research – ING Belgium

…et le taux de défaut sur le Subprime a augmenté... Economic Research – ING Belgium

III. La crise s’est répandue par l’intermédiaire des produits financiers. Economic Research – ING Belgium

BNP Paribas suspend temporairement le calcul de la valeur liquidative de trois de ses fonds. Sont concernés, Parvest Dynamic ABS, BNP Paribas ABS Euribor et BNP Paribas ABS Eonia. '' La disparition de toute transaction sur certains segments du marché de la titrisation aux Etats-Unis conduit à une absence de prix de référence et à une illiquidité quasi-totale des actifs figurant dans les portefeuilles des fonds quelle que soit leur qualité ou leur rating '', a expliqué la banque. BNP ajoute que : ''Cette situation ne permet plus d'établir une juste valorisation des actifs sous-jacents et donc de calculer une valeur liquidative pour ces 3 fonds'' Economic Research – ING Belgium

BNP Paribas suspend temporairement le calcul de la valeur liquidative de trois de ses fonds. Sont concernés, Parvest Dynamic ABS, BNP Paribas ABS Euribor et BNP Paribas ABS Eonia. '' La disparition de toute transaction sur certains segments du marché de la titrisation aux Etats-Unis conduit à une absence de prix de référence et à une illiquidité quasi-totale des actifs figurant dans les portefeuilles des fonds quelle que soit leur qualité ou leur rating '', a expliqué la banque. BNP ajoute que : ''Cette situation ne permet plus d'établir une juste valorisation des actifs sous-jacents et donc de calculer une valeur liquidative pour ces 3 fonds'' Le Figaro (07/08/2007!!!) Economic Research – ING Belgium

La crise immobilière a continué à se creuser… Economic Research – ING Belgium

…pas seulement aux Etats-Unis d’ailleurs... Le marché immobilier a été durement touché et les corrections ne semblent pas finies Economic Research – ING Belgium

…et l’économie réelle a plié Economic Research – ING Belgium

…alors que les dépréciations d’actifs se sont accumulées • Déjà 973 milliards de $ de dépréciations d’actifs(Banques, assurances et autres) - 664 milliards aux Etats-Unis - 279 milliards en Europe • Pertes potentielles estimées par le FMI : 1500-1700 milliards de $ (dont 2/3 pour les banques) • Ceci a déjà nécessité une injection de capitalde 872 milliards de $. Economic Research – ING Belgium

IV. Les « troubles financiers » se sont transformés en une crise de confiance Economic Research – ING Belgium

La perte de confiance entre banques Aux Etats-Unis… …et en zone euro Economic Research – ING Belgium

La perte de confiance entre banques Economic Research – ING Belgium

Les banques préfèrent traiter uniquementavec la banque centrale! Households Bank A Bank C ECB Companies Bank B Economic Research – ING Belgium

Les banques préfèrent traiter uniquementavec la banque centrale! Economic Research – ING Belgium

Et durcissent leur conditions d’octroi de crédits Economic Research – ING Belgium

L’aversion au risque est maximale… Economic Research – ING Belgium Economic Research – ING Belgium 28

… et la volatilité sur les marchés boursiers est à son comble Le retour au calme ne doit pas être attendu avant le second semestre de 2009 Economic Research – ING Belgium Economic Research – ING Belgium 29

En Europe, la crise cause même la perte d’un Etat… Economic Research – ING Belgium

V. Des problèmes et des solutions Economic Research – ING Belgium Economic Research – ING Belgium 31

La riposte s’organise depuis août 2007 • Acte 1: • Les autorités monétaires injectent des liquidités pour compenser la méfiance entre banques. • Les Etats n’hésitent pas à recapitaliser les banques • Acte 2: Les autorités américaines laissent tomber Lehman-Brothers. Le secrétaire d’Etat au Trésor propose le 19 septembre un plan de reprise des actifs toxiques… • Acte 3: Faisant face à la tempête, les Etats européens favorisent des injections massives de capitaux dans les institutions bancaires ET des garanties interbancaires. • Acte 4: Les Etats-Unis changent leur fusil d’épaule…Et suivent davantage la voie européenne. Ils s’attaquent aussi à la source: le crédit américain. • Acte 5: L’idée de plans de relance économiquefait son chemin, compte tenu de la crise économique. • Acte 6: Tout reste à faire!!! Economic Research – ING Belgium

Les gouvernements prennent leurs responsabilités… Economic Research – ING Belgium Economic Research – ING Belgium 33

La riposte s’organise depuis août 2007 • Acte 1: • Les autorités monétaires injectent des liquidités pour compenser la méfiance entre banques. • Les Etats n’hésitent pas à recapitaliser les banques • Acte 2: Les autorités américaines laissent tomber Lehman-Brothers. Le secrétaire d’Etat au Trésor propose le 19 septembre un plan de reprise des actifs toxiques… • Acte 3: Faisant face à la tempête, les Etats européens favorisent des injections massives de capitaux dans les institutions bancaires ET des garanties interbancaires. • Acte 4: Les Etats-Unis changent leur fusil d’épaule…Et suivent davantage la voie européenne. Ils s’attaquent aussi à la source: le crédit américain. • Acte 5: L’idée de plans de relance économiquefait son chemin, compte tenu de la crise économique. Parallèlement, les banques centrales continuent l’assouplissement des politiques monétaires. • Acte 6: Tout reste à faire!!! Economic Research – ING Belgium

VI. Conclusions “La condition nécessaire pour que la crise financière prenne fin est la stabilisation des prix sur le marché immobilier américain.” Alan Greenspan Economic Research – ING Belgium Economic Research – ING Belgium 35

En bref… • C’est une crise financière et bancaire profonde. Il faudra des réponses liées au secteur bancaire! • Actifs toxiques • Risque systémique • Recapitalisation • C’est une crise de confiance, qu’il faudra restaurer. • C’est une crise économique profonde, mais les réactions des autorités nous mettent déjà sur une trajectoire différente par rapport à 1929. Economic Research – ING Belgium

Certain of the statements contained in this release are statements of future expectations and other forward-looking statements. These expectations are based on management’s current views and assumptions and involve known and unknown risks and uncertainties. Actual results, performance or events may differ materially from those in such statements due to, among other things, (i) general economic conditions, in particular economic conditions in ING’s core markets, (ii) changes in the availability of, and costs associated with, sources of liquidity such as interbank funding, as well as conditions in the credit markets generally, including changes in borrower and counterparty creditworthiness, (iii) the frequency and severity of insured loss events, (iv) mortality and morbidity levels and trends, (v) persistency levels, (vi) interest rate levels, (vii) currency exchange rates, (viii) general competitive factors, (ix) changes in laws and regulations, and (x) changes in the policies of governments and/or regulatory authorities. ING assumes no obligation to update any forward-looking information contained in this document. www.ing.com Economic Research – ING Belgium Economic Research – ING Belgium 37

![Aller (à) [to go]](https://cdn2.slideserve.com/5149945/aller-to-go-dt.jpg)