Download

1 / 30

300 likes | 503 Views

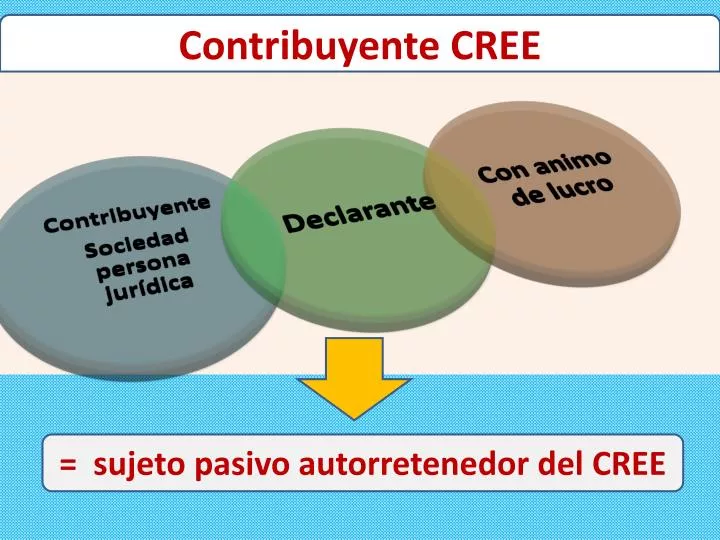

Contribuyente CREE. = sujeto pasivo autorretenedor del CREE. Autorretenciones CREE. D.R. 1828/13. Art 2. Autorretención.

E N D

Contribuyente CREE = sujeto pasivo autorretenedor del CREE

Autorretenciones CREE. D.R. 1828/13 Art 2. Autorretención. A partir del 1° de septiembre de 2013, para efectos del CREE, “todos los sujetos pasivos” del mismo tendrán la calidad de autorretenedoresyse liquidará sobre cada pago o abono en cuenta realizado al contribuyente, de acuerdo con las siguientes actividades económicas y a las siguientes tarifas: (Se conservan las tarifas del 0,3%, 0,6% y 1,5%) Jairo Casanova. Derecho tributario y empresarial.

Autorretenciones CREE. D.R. 1828/13 (Continuación art. 2) Al momento en que se efectúe el respectivo pago o abono en cuenta, el autorretenedor deberá practicar la autorretención, de acuerdo con la actividad económica principal de la Resolución 139 de 2012, modificada por la Resolución 154 de 2012 de la DIAN. No procede la autorretención, sobre los pagos o abonos en cuenta que no se encuentran gravados con el CREE (art. 22 de la Ley 1607 de 2012). Jairo Casanova. Derecho tributario y empresarial.

Facturación para el CREE. Concepto 584 (50328). 8/10/2013 Teniendo en cuenta que, de acuerdo con el artículo 615 E.T., la factura o documento equivalente debe expedirse en el mismo momento en que se realiza la operación correspondiente, esta no puede postergarse ni adelantarse, en la medida en que su fecha de expedición tiene efectos de carácter fiscal. El hecho de que el pago se realice antes o después de efectuar la operación no incide en el momento en que se debe facturar. Jairo Casanova. Derecho tributario y empresarial.

Ingresos no gravados con el CREE Base gravable del CREE. Ley 1607/12. Art. 22. La base gravable del CREE, se establecerá restando de los ingresos brutos susceptibles de incrementar el patrimonio realizados en el año, las devoluciones rebajas y descuentos y de lo así obtenido se restarán los que correspondan a los ingresos no constitutivos de renta establecidos en los artículos 36, 36-1, 36-2, 36-3, 36-4, 37, 45, 46, 46-1, 47, 48, 49, 51, 53 E.T. Jairo Casanova. Derecho tributario y empresarial.

Determinación de la renta liquida De los ingresos netos así obtenidos, se restarán el total de los costos susceptibles de disminuir el impuesto sobre la renta y las deducciones de los artículos 107 y 108, 109 a 118 y 120 a 124, y 124-1, 124-2, 126-1, 127 a 131, 131-1, 134 a 146, 148, 149, 151 a 155, 159, 171, 174, 176, 177, 177-1 y 177-2 E.T. Jairo Casanova. Derecho tributario y empresarial.

Determinación de la renta gravable del CREE Posteriormente se restan las rentas exentas de la Decisión 578 de la Comunidad Andina y las establecidas en los artículos 4º del Decreto 841 de 1998, 135 de la Ley 100 de 1993, 16 de la Ley 546 de 1999 modificado por el artículo 81 de la Ley 964 de 2005, 56 de la Ley 546 de 1999. Se excluyen las ganancias ocasionales de los artículos 300 a 305 E.T. PAR. TRANS.—Para los períodos correspondientes a los 5 años gravables 2013 a 2017 se podrán restar de la base del CREE, las rentas exentas de que trata el artículo 207-2, numeral 9º E.T. Jairo Casanova. Derecho tributario y empresarial.

Autorretenciones CREE. D.R. 1828/13 (Continuación art. 2) Par. 2. En los contratos de mandato, incluida la administración delegada, el mandatario se abstendrá de practicar la retención. Par. 3. Cuando se efectúen retenciones de participaciones en fondos de inversión colectiva, las administradoras deberán certificarle al partícipe o suscriptor, a más tardar el primer día hábil del mes siguiente al que se realizan las retenciones, el componente que corresponda a utilidades gravadas y las no gravadas para que los beneficiarios, suscriptores o partícipes practiquen la autorretención al momento en que la entidad administradora haga entrega de la certificación. Jairo Casanova. Derecho tributario y empresarial.

Depuración resumida de la base Ingresos brutos Menos devoluciones, rebajas y descuentos Menos ingresos no constitutivos de renta que expresamente son no gravados con el CREE Menos recuperación de gastos contables de años anteriores que no rebajaron el impuesto de renta Menos ingresos por ganancias ocasionales (contablemente se registran como utilidades) en bienes poseídos dos años o mas. Menos rentas exentas no gravadas con el CREE Jairo Casanova. Derecho tributario y empresarial.

Autorretenciones CREE. D.R. 1828/13 Art. 3. Declaración y pago. Los contribuyentes autorretenedores cuyos ingresos brutos a diciembre 31 del año 2012 fueron iguales o superiores a 92.000 UVT ($ 2.396.508.000) deberan presentar la declaración de autorretencion mensual en las siguientes fechas…. Los que a 31 diciembre de 2012 tuvieron ingresos brutos inferiores a 92.000 UVTla presentarán cada 4 meses, en las siguientes fechas… Jairo Casanova. Derecho tributario y empresarial.

Pregunta de un caso especial. Una persona jurídica que arrancó en julio del 2013, con que periodicidad declara la autorretencion del CREE? Respuesta Al no quedar en la redacción, no hay señalamiento del periodo para declarar la autorretencion del CREE por lo que se enfrenta a un vacío legal. Una forma practica de resolverlo es declarando mensualmente hasta que la DIAN o un decreto posterior lo aclare. Otro argumento es que al no estar contemplado en el decreto, este vacío se llena con la norma general que define el periodo de retención como mensual. Jairo Casanova. Derecho tributario y empresarial.

Autorretenciones CREE. D.R. 1828/13 (Continuación art. 3) Par. 1. Los autorretenedores que cuenten con firma digital estarán obligados a presentar las declaraciones por medios electrónicos.Las declaraciones presentadas por un medio diferente, se tendrán como no presentadas. Par. 2…el pago de la autorretención del CREE, deberá hacerse a más tardar en la fecha del plazo para declarar, so pena de que la declaración no produzca efecto legal alguno. Jairo Casanova. Derecho tributario y empresarial.

Publicaciones de la DIAN En el portal de internet ya se publicó que los pagos pueden hacerse a través del medio físico o por internet, siempre y cuando se haga dentro del plazo para que la declaración se entienda presentada. DIAN. Circular 160. Septiembre 16 de 2013. “La autorretención aplica sobre todos los pagos sin importar el monto y sin tener en cuenta cuantías mínimas” Jairo Casanova. Derecho tributario y empresarial.

DIAN. Concepto 59835. Sep. 19/13 Los conceptos de base y cuantías mínimas son disimiles y dado que las establecidas para el impuesto sobre la renta y complementarios, no pueden ser tomadas por analogía en el CREE, se concluye que para el CREE no existen bases mínimas. Debe practicarse en todos los casos, excepto situaciones especiales en las que el impuesto de renta señala bases especiales, como por ejemplo los rendimientos financieros de la siguiente diapositiva: Jairo Casanova. Derecho tributario y empresarial.

DIAN. Concepto 59835. Sep. 19/13 Rendimientos financieros en general y de cuentas de ahorro diferentes de UVR. (D.R. 3715/86, art. 3º; D.R. 2715/83, art. 1º; L. 1111/2006, arts. 50 y 51). La retención en impuesto de renta se practica sobre el pago o abono en cuenta a la tarifa del 10% sobre el 70%, siempre y cuando el rendimiento diario sea de 0.055 UVT ($1.500 o más para el 2013). En la autorretención del CREE la tarifa se le aplica al 70% del rendimiento financiero. Jairo Casanova. Derecho tributario y empresarial.

Art. 4. Bases para calcular la retención del CREE. Las bases de retención del CREE serán las mismas del impuesto de renta, salvo estos casos especiales: 1) En los pagos o abonos en cuenta a favor de distribuidores mayoristas o minoristas de combustibles derivados del petróleo, las bases de autorretención del CREE serán los márgenes brutos de comercialización del distribuidor mayorista y minorista, cuyo valor corresponde a la diferencia entre el precio de compra al productor o al importador y el precio de venta al público o al distribuidor minorista Jairo Casanova. Derecho tributario y empresarial.

Art. 4. Bases para calcular la retención del CREE. Para el minorista es la diferencia entre el precio de compra al distribuidor mayorista o al intermediario distribuidor, y el precio de venta al público. En ambos casos, se descontará la sobretasa y demás gravámenes adicionales que se establezcan sobre la venta de los combustibles. 2) En el transporte terrestre automotor a través de vehículos de propiedad de terceros,la autorretención se aplicará únicamente sobre el pago o abono en cuenta que corresponda al ingreso de la empresa transportadora calculado de acuerdo con el art. 102-2 E.T. Jairo Casanova. Derecho tributario y empresarial.

ART. 102-2. Distribución de los ingresos en el transporte terrestre automotor. Cuando el transporte terrestre automotor se preste a través de vehículos de propiedad de terceros, diferentes de los de propiedad de la empresa transportadora, para propósitos de los impuestos nacionales y territoriales, las empresas deberán registrar el ingreso así: Para el propietario del vehículo la parte que le corresponda en la negociación; para la empresa transportadora el valor que le corresponda una vez descontado el ingreso del propietario del vehículo. Jairo Casanova. Derecho tributario y empresarial.

Autorretenciones CREE. D.R. 1828/13 3) Los sometidos a vigilancia de la Superfinanciera, tendrán como base la totalidad de los pagos o abonos en cuenta. 4) En la Bolsa de Energía, los agentes del mercado eléctrico mayorista practicarán la autorretención sobre el vencimiento neto definido por el Anexo B de la Resolución de la Comisión de Regulación de Energía y Gas No. 024 de 1995, o las que la adicionen, modifiquen o sustituyan, informado mensualmente por el administrador del Sistema de Intercambios Comerciales (ASIC). Jairo Casanova. Derecho tributario y empresarial.

Art. 20 Ley 1607/12. PAR. 2º Las entidades sin ánimo de lucro no serán sujetos pasivos del CREE. DIAN. Circular 160 de septiembre 6 de 2013 No son sujetos pasivos del CREE las entidades sin ánimo de lucro. 5) Para los servicios integrales de aseo y cafetería, de vigilancia, de servicios temporales y en las cooperativas y pre-cooperativas de trabajo asociado en cuanto a mano de obra, como también a los prestados por los sindicatosendesarrollo de contratos sindicales, la base de autorretención del CREE será el AlU(Administración, Imprevistos y Utilidad), el cual no podrá ser inferior al 10% del valor del contrato. Jairo Casanova. Derecho tributario y empresarial.

Fondos de empleados no PAGAN CREE.(DIAN, Concepto 436 (38464), 6/24/2013 )Si los fondos de empleados desarrollan actividades industriales y/o de mercadeo y deben tributar impuesto de renta bajo el régimen ordinario, no por esto se cambia su naturaleza jurídica, a menos que, por modificación de los estatutos dejen de ser entidades sin ánimo de lucro. Por lo tanto, según el art. 20 Ley 1607 del 2012, no son sujetos pasivos del CREE. Jairo Casanova. Derecho tributario y empresarial.

6) Las sociedades de comercialización internacional aplicarán la retención sobre la proporción del pago o abono en cuenta que corresponda al margen de comercialización, entendido este como el resultado de restar de los ingresos brutos obtenidos por la actividad de comercialización los costos de los inventarios comercializados. Jairo Casanova. Derecho tributario y empresarial.

7) En el caso de las compañías de seguros de vida, las compañías de seguros generales y las sociedades de capitalización, la base de autorretención será el monto de las primas devengadas, los rendimientos financieros, las comisiones por reaseguro y coaseguro y los salvamentos. Esta autorretención se aplicará teniendo en cuenta las previsiones del inciso 5 del art. 48 de la Constitución Política. Respecto a las sociedades de capitalización, la base de autorretención está compuesta por los rendimientos financieros. Jairo Casanova. Derecho tributario y empresarial.

Cómo se practica la autorretencion del CREE cuando en un contrato de cuentas en participación una persona jurídica, declarante con ánimo de lucro que actua como participe activo o gestor y reparte las utilidades a los tres socios ocultos, si uno de ellos es persona jurídica contribuyente del CREE, el otro es persona natural y el ultimo es entidad sin animo de lucro? Jairo Casanova. Derecho tributario y empresarial.

Art. 5. Operaciones anuladas, rescindidas o resueltas. Cuando se anulen, rescindan o resuelvan operaciones, el autorretenedor podrá descontar las sumas, del monto de las autorretenciones por declarar y consignaren el período en el cual se hayan anulado, rescindido o resuelto las mismas. Cuando el monto de las autorretenciones sea insuficiente, podrá efectuar el descuento del saldo en los períodos siguientes. Cuando las anulaciones, rescisiones o resoluciones se efectúen en el año fiscal siguiente a aquel en el cual se realizaron las respectivas retenciones, el descuento solo procederá cuando la retención no haya sido imputada en la respectiva declaración anual del CREE. Jairo Casanova. Derecho tributario y empresarial.

Descuentos condicionados DIAN. Concepto: 075927. Nov. 23 del 2002. En el Decreto 2650/93 el registro de los descuentos condicionados en cabeza de quien los otorga se refleja como gasto en la cuenta 530535 descuentos comerciales condicionados. Al depender de la voluntad del tercerono existe pago o abono en cuenta ni deber practicarse retención en la fuente por impuesto de renta, cuando se hagan efectivos. Antes de darse la condición para la procedencia del descuento, ya debió someterse a retención en la fuente la totalidad del ingreso en cabeza de quien realizó la venta de los bienes o servicios objeto de descuento. Jairo Casanova. Derecho tributario y empresarial.

Diferencia en cambio No debería someterse a autorretencion del CREE la diferencia en cambio, por lo siguiente: No existe abono en cuenta, como condición especial narrada en la norma para que exista la autorretencion. Si al comienzo del año es positiva y luego se vuelve positiva de mayor cuantía, al finalizar el ejercicio arrojaría saldo a favor, con lo cual se incrementan las devoluciones por una causación infundada. Una posición conservadora, sí la causaría y evitaría cualquier tipo de contingencia con la DIAN. Jairo Casanova. Derecho tributario y empresarial.

Art. 6. Autorretenciones en exceso. Cuando se efectúen autorretenciones por concepto del CREE en un valor superior al que ha debido efectuarse, el autorretenedor podrá descontar los valores autorretenidos en exceso o indebidamente del monto de las autorretenciones por declarar y consignar en el respectivo período. Cuando el monto de las autorretenciones sea insuficiente, podrá efectuar el descuento del saldo en los períodos siguientes. Jairo Casanova. Derecho tributario y empresarial.

Art. 7. Base para la exoneración de parafiscales. Para efectos de la exoneración de los parafiscales, se tendrá en cuenta la totalidad de lo devengado por el trabajador. Corresponderá al empleador determinar si el monto total efectivamente devengado por cada trabajador en el respectivo mes es inferior a diez (10)salariosmínimos legales mensuales vigentes, para determinar si procede la exoneración prevista en el artículo 25 de la Ley 1607 de 2012 reglamentada en el presente Decreto. Jairo Casanova. Derecho tributario y empresarial.

DIAN. Concepto 56875. Septiembre 9 2013. El CREE está comprendido en los convenios para evitar la doble imposición y la evasión fiscal, celebrado entre la República de Chile y la República de Colombia. Por lo tanto al patrimonio se le aplican las reglas para tasar el impuesto sobre la renta para la equidad CREE. Jairo Casanova. Derecho tributario y empresarial.