Download

1 / 44

580 likes | 1.65k Views

AUDIT DANA-DANA KHUSUS. Audit Pemerintah. Tujuan Instruksional. Setelah menyelesaikan bab ini , Anda diharapkan mampu : Memahami dan menjelaskan esensi audit dana Memahami dan menjelaskan tujuan , Memahami dan menjelaskan metodologi ,

E N D

AUDIT DANA-DANA KHUSUS Audit Pemerintah

TujuanInstruksional Setelahmenyelesaikanbabini, Andadiharapkanmampu: • Memahamidanmenjelaskanesensi audit dana • Memahamidanmenjelaskantujuan, • Memahamidanmenjelaskanmetodologi, • Memahamidanmenjelaskanlingkup audit atasdana-danakhusus • Memahamisertamelaksanakanproses audit terhadapdana-danakhusus

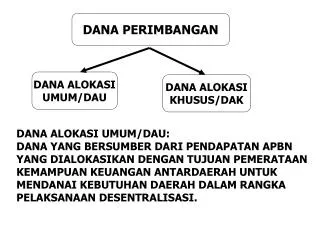

Pengantar Audit Dana • Hibahdankontribusiadalahbagiandaribelanja yang disebutpembayaran transfer (transfer payment). • Pembayaran transfer adalah transfer uangdaripemerintahkepadaorangpribadidankepadaberbagaijenisorganisasitermasukduniausahadanbagiandaripemerintah yang lain dimanapemerintahtidaksecaralangsungmemperolehbarang/jasasebagaipengembaliannya. • Hibahadalahpembayaran transfer yang tidakbersyarat. Iniberartijikaorang-orangatauorganisasi yang memenuhikelayakanuntukmemperolehhibah, pembayaran yang tepat dapat dilakukan tanpa mengharuskan penerima untukmemenuhipersyaratan yang lain. • Sebaliknyakontribusiadalahpembayaran transfer yang harusmemenuhikriteriakinerja yang telahditetapkandalamperjanjiankontribusi. Pihakpenerimaharusterusmenunjukkanbahwakriteriakinerjatelahdipenuhi agar supayabiayasepanjangperjanjiandapatdigantikembali.

Pemberiandanakepadapublik yang dikelolaolehsatuankerjapemerintah yang membawahi program inidapatdikategorikanpembayaran transfer yang bersifatkontribusidimanasatuankerjapemerintahharusdapatmempertanggungjawabkandana yang dikelolanyakepadapemerintahselakupemberidana. Untukmemastikanbahwasatuankerjapemerintahtelahmenjalankan program denganefektif, ekonomisdanefisiensertasesuaidenganperaturanperundangan yang berlakumakaperludilakukan audit ataspengelolaandanauntuk program tersebut. • Dana penyalurankepadamasyarakatinidikelolasecaraterpisaholehdepartemen yang berkaitansesuaidengantujuannya. Sebagaicontoh Dana PenyaluranSubsidiBahanBakarMinyakuntuksekolah-sekolahdikelolaolehDepartemenPendidikanNasional, Dana untukPenanggulanganBencanaAlam, dan Dana untukJaringPengamanSosialdikelolaolehDepartemenSosial. • Departemenpemerintahiniberfungsisebagaiinstitusiadministrasi. Departemenpemerintahdansatuankerjadibawahnyaharusmenjaminkeamanandanintegritasdaridanapenyalurankepadamasyarakat yang dikelolanya, menjadwalkandanmelakukanpenyerahandanatersebutsesuaidengantujuanpenyerahandanatersebut. • Institusiadministrasitidakbolehkeliru mengelola dana ini, melakukan pembebanan administrasi yang dibebankankepadadanainisertamengubahdanatersebutmenjadidanauntukaplikasipembayaran.

Dalammengauditdanapenyalurankepadamasyarakatini, proses audit dapatdilakukanterhadap 4 (empat) halyaitu: A. Audit terhadapPendapatan Dana Audit terhadappendapatandanaharusberfokusterhadapmasalahmasalahberikut: • Kesalahan dalam pencatatan penerimaan dana dari pemerintah atau menerimadanatanpaadadokumen formal yang membatasipenerimaandanadaripemerintah • Kesalahandalampenyetorandanapenyalurandalam bank sertamenetapkan bendahara lain yang tidak terotorisasi.

B. Audit terhadapalokasidana Audit terhadapalokasidanaharusberfokusterhadapmasalah-masalahberikut: • Apakah program alokasitelahditelaahdandisahkanolehdepartemen yang berkaitan • Apakahdanatelahdialokasikandenganmemintapenerimauntukmemenuhisyaratkelayakanterlebihdahulu. • Apakahdanatelahdialokasikandantelahditutup, apakahinstitusiadministrasimengenakanbiayaadministrasi, mendapatkanpendapatanlain-lain dari dana penyaluran tersebut. • Apakahadadanaalokasi yang tidakterbayarkankarenaterlalubanyakpihakperantaraatauadadana yang ditahanditingkat-tingkattertentusehinggamasyarakat yang berhaktidakmenerimadanapenyalurantersebut.

C. Audit TerhadapBelanja Dana Audit terhadapbelanjadaridanapenyaluranharusberfokuspadamasalah-masalahberikut: • Penyalahgunaandanapenyaluranolehinstitusiadministrasiyaitudenganmembebankanbebaninstitusiadministrasisebagaibebanadministrasidanapenyaluran. • Pengalokasiankembalibarang-barang yang diperolehmelaluidanapenyaluranuntukmendapatkankeuntunganpribadidenganmemindahkan otorisasi penggunaan kepada pihak atau orang lain.

D. Audit terhadapmanajemendana Audit terhadapmanajemenberfokuspadamasalahberikut: • Apakah sistem pengendalian intern dapat diandalkan dan efektif • Apakahterdapatpemeriksaan yang tegasdanformalitasdalampemberian persetujuan atas penjadwalan, pengalokasian dan aplikasi dana. • Apakahterdapatmanajementerhadapbarang-barangfisik • Apakahhargapenjualanbarang-barangfisikditelaaholehadministrasiharga • Apakahpembukaanrekeningsesuaidenganperaturan yang ditetapkan

Esensi Audit Dana • Intidari audit terhadaphibahdankontribusiadalahmenentukanapakahmanajemenkeuangandanpengendaliantelahdidukungdenganbukti yang jelas. • Harusterdapatbukti yang jelasmengenaihal-halberikut: • Integritas dalam perancangan program sesuai dengan kepentingan masyarakat • Dukungan dalam pengambilan keputusan pada semua tingkat manajemen • Ketersediaaninformasimanajemen yang tepatwaktu, relevandandapatdiandalkanbaikinformasikeuanganmaupunnonkeuangan • Manajemenrisiko • Penggunaansumberdaya yang efisien, efektifdanekonomis • Akuntabilitaspenggunaansumberdaya • Lingkunganpengendalian yang mendukung • Ketaatanterhadapotoritasdanmemeliharaaktiva • Memonitor dan melaporkan hasil aktual

Secarasingkat audit atas program hibahdankontribusiadalahuntukmenentukantingkatdue diligence darimanajemendanamasyarakat. Due diligence didefinisikandalam The Revised Policy on Transfer Payments sebagai: “…reasonable care or attention to a matter, which is good enough to ensure that provided funding would contribute to the intended objective of the transfer payment and stand the test of public scrutiny. This includes: (a) being guided by an understanding of the purpose and objectives to be achieved; (b) supported by competence and capability of information, resources and skills; (c) a shared commitment to what needs to be done and an understanding of respective authorities, responsibilities and accountabilities; and (d) Ongoing monitoring and learning to ensure reassessment and effectiveness”

Manajemenkeuanganadalahbagianpentingdari program penyalurandanasertamempertanggungjawabkankepercayaan yang diberikanmelaluisumberdaya yang diberikankepadamanajer program. Terdapat 3 (tiga) bagianpentingdarimanajemenkeuanganyaitu: • a). Manajemenrisiko dan Pengendalian. • Bagian ini penting karena organisasi mengidentifikasi risiko-risiko yang dihadapi (semuahal yang dapatmempengaruhikemampuanorganisasiuntukmencapaitujuan yang telahditetapkan) danbagianinimenetapkanrancangankerangkauntukmengeloladanmengendalikanrisikotersebut. Bagianpentingdarimanajemendanpengendalianrisikoadalahlingkungan yang menyampaikantujuan, nilaidanetikadariorganisasi. • b). Informasi. • Bagian ini penting karena organisasi menetapkan prosedur untuk mengaturdanmelindungiintegritas data merekadanmenghasilkaninformasi yang diperlukanmanajeruntukmelakukankegiatandanmempertanggungjawabkankegiatanmereka. Organisasiharusmenyajikaninformasisetiap kali diperlukan. Bagianinitermasukmanajemensisteminformasidaninformasikinerjakeuangandan non keuangan (operasionaldan program)

c). Manajemensumberdaya. • Bagiandarimanajemenkeuanganiniberfokuspadamengaturdanmengarahkansumberdayaorganisasisecaraekonomis, danefisienuntukmencapaitujuanorganisasi. Bagianinitermasukrencanastrategik, analisisdandukunganuntukkeputusan. • Risiko didefinisikan sebagai keadaan di mana tidak ada perlindungan terhadapkegagalanataukerugian (exposure to the chance of failure or loss). • Semua yang dilakukanpemerintahmengandungrisiko. Administrasipublik yang bertanggungjawabtidakberartimenghapussemuarisikokarena

menghapussemuarisikoadalahtidakmungkindantidakakantercapai. • Bertanggungjawabberartimengelolarisikoyaitumenetapkanrisikoapa, seberapabesarrisiko yang dapatditerimaberhubungandenganhasildariprogram yang diharapkan, dan selanjutnya mengatur operasinya. Risiko selalu ada. Pengelolaan risiko mencakup kehati-hatian, penerimaan dan pengendalian, penghindarandaririsikosemaksimalmungkindandiversifikasidan pembagian risiko apabila itu praktis. • Manajemenrisikoumumnyaterdiridarilangkah-langkahyaitumenjelaskan tujuan, mengidentifikasi risiko, memperkirakan risiko, memperlakukanrisiko (treat risk), memonitordanmenelaah. • Pendekatanatribut (attribute approach) dapatdigunakanuntukmengidentifikasirisikodalam program hibahdankontribusi. Pendekataninimenggunakanatributdari program hibahdankontribusi yang dikeloladenganbaik. • Denganatributinisebagaidasar, auditor dapatmemperkirakanapa yang salahdalam program, apakesalahanitudanseberapaseriuskesalahanitu.

Atributdari program hibahdankontribusi yang dikeloladenganbaikterdiridari: • a). Memilihpendanaan program yang tepat – apakahhibahataukontribusi – denganmencapaikeseimbanganantaraprinsip-prinsipakuntabilitaskepadadewan (Parliament), analisabiaya/keuntungan yang baik, manajemenrisiko, danperlakuan yang baikterhadappenerimadana program. • b). Manajemen program padasemuatingkatdapatmenjelaskanbagaimanapenerimadanadiharapkanmendapatkankeuntungandaripemberiandanadanuntukapapemberiandanatersebut (to what end). • c). Petugas program mengertisiapa yang menjaditujuanpenyalurandana, ataskondisi-kondisiapa, untuktujuanapadandalamjumlahberapa. • d). Pihak-pihak yang mungkindapatmenerimadanamengetahui program yang ada. • e). Dana digunakanuntuktujuan yang telahdisetujui • f). Masalahdenganproyekdan program dengancepatdiselesaikan. • g). Pelaporanmanajemenmenunjukkanpengetahuan yang baikataskinerja program • h). Uang yang harusdiserahkankepadapemerintahharusdikumpulkan.

Tujuan Audit • Audit atas program penyalurandanatunaikepadamasyarakattergolong audit ketaatan dan audit kinerja. • Karena itu dalam menyusun prosedur audit dalam rangka mengumpulkan bukti audit perlu ditetapkan tujuan audit ketaatan dan tujuan audit kinerja yang berkaitan dengan program tersebut. Tujuan audit ketaatanataspenyalurandanakepadamasyarakatdijabarkandalamtigatepatyaitu: • TepatSasaran. Bahwa program yang diluncurkanolehpemerintahbenar-benarditerimaolehkeluargamiskin yang ditetapkan. • TepatJumlah. Bahwabesarnyabantuan yang diberikanolehpemerintahmelalui program iniditerimakeluargamiskindenganjumlahsesuai yang telahditetapkan. • TepatWaktu. Bahwadana/manfaat yang disalurkanmelaluipenanggungjawab, pelaksanakegiatan program diterimaolehkeluargamiskinpadabulan yang telahditetapkandenganjumlah per keluargamiskinsesuaidengan yang telahditetapkan.

Tujuan audit kinerjapenyalurandanatunaiadalahuntukmenilaikinerja dari program penyaluran dana sesuai. Kinerja program ini dinilai denganmembandingkanpencapaian program dengankriteriaevaluasi yang telah ditetapkan. Tujuan audit kinerja penyaluran dana tunai berkaitan dengan ditemukannyamasalah-masalah yang teridentifikasimenghambatkelancaranpenyalurandanatunaikepadakeluargamiskin. Masalah-masalahtersebutantara lain: • Tidak maksimalnya kegiatan sosialisasi karena singkatnya rentang waktu yang tersedia. • Faktor keamanan, geografis dan administratif, pada daerah-daerah yang terpencil yang tidakkondusifdanfaktor-faktorkependudukanlainnya yang berpengaruhsepertiadanyapengungsi yang berpindahdarisatudaerahkedaerah yang lain. • Tidakadanyadukungandanabantuanoperasionaldanpengendalian (BOP) disemuatingkatan.

Metodologi audit • Metodologi audit atas Dana Penyaluran kepada masyarakat terdiri dari 4 (empat) tahapyaitu: 1. TahapPerencanaan • Dalamtahapini auditor harusmemahamidasarpenugasan audit danmemahami program secaramenyeluruh. Pemahamaniniselanjutnyamenjadibahanpertimbangandalammenentukantujuan audit. • Tujuan audit inilah yang menjadidasardalammerencanakanprosedur-prosedur audit yang akandilakukan. Dalambagiandasarpenugasan audit, auditor harusmemahamihal-halsebagaiberikut: • Latarbelakang audit • Dasar audit • Ruanglingkup audit • Tujuan audit • Sasaran audit • Periode audit, dan • Waktupelaksanaan audit

Dalam bagian pemahaman atas program, auditor harus memahami denganbaikhal-halberikutini: • Dasarhukum program • Tujuan dan sasaran program • Target penerima dana penyaluran • Mekanismepenyalurantermasukprinsip-prinsippengelolaan, organisasipengelolabaikdipusatsampaiditingkatkelurahan/desa (strukturorganisasipengelola), dokumen yang digunakandalampengelolaan, persyaratan penerima bantuan, ketentuan penyaluran, pengendalian dan pelaporansertapengukurankeberhasilanprogram.

Pemahamanatasdasarpenugasan audit dan program yang diauditdilakukanuntuk: • Memahamipengendalianmanajemen yang adadalam program • Mengidentifikasirisikobawaandanpengendalian program dansertamemperkirakantingkatrisikotersebut. • Mengidentifikasi kriteria evaluasi kinerja program • Mengidentifikasipembatasankhususdalamperaturandanperundanganyang harus ditaati dalam pelaksanaan program

2. TahapPengujian • Dalam tahap ini auditor melakukan prosedur audit yang ada dalam rencana program audit untukmengumpulkanbuktidalammenilaikinerja program danmemastikanapakah program telahdilaksanakansesuaidenganperaturanperundangan yang telahditetapkan. 3. Tahappelaporan • Dalamtahapini auditor melaporkantemuan audit danrekomendasi.

Contoh - Audit atasPenyaluran DanaTunai • Pendahuluan • Latarbelakang audit • Subsidi BBM yang dilakukanselamainiterasakurangtepatsasaran. • Padakenyataannyasubsiditersebutlebihbanyakdinikmatiolehindustridanparapemilikkendaraanpribadi yang termasuklapisanmasyarakatberpenghasilantinggi. Selainitusubsidipadadasarnyasangatmemberatkan APBN. • Dengankenyataanini, pemerintah RI telahmengambilkeputusanuntukmengurangisubsidi BBM, tetapipengurangan/penghematansubsidiinikemudiandisalurkankembalikepadamasyarakat yang lebihberhakmenerimayaitumasyarakatberpenghasilanrendahdanmasyarakatmiskin. • Sebagaikonsekuensilogisdaripengurangansubsidi BBM ini, pemerintahmenaikkanharga BBM. Kenaikanharga BBM iniakanberdampakterjadikenaikanhargabarang-barangkebutuhanpokokmasyarakat. Untukmenghindariefekinflatoirini, pemerintahtelahmenyiapkansejumlahpaketkompensasisosial • Dengan paket kompensasi sosial ini diharapkan kelompok masyarakat berpendapatanrendahakanterlindungidaridampakinflasi yang bisamenurunkanpendapatanakibatkenaikanhargabarang-barangkebutuhanpokokdandayabelikelompokmasyarakatmiskintidakmakinmenurun.

RuangLingkup Audit • Audit dilaksanakanditingkatPusatdantingkat Daerah yang meliputiKabupaten, KecamatansertaDesa. • Tujuan Audit • Audit bertujuanuntukmenilaikeberhasilanupayapemerintahdalammengatasidampakkenaikanharga BBM bagimasyarakatberpenghasilanrendah, danmemberikanrekomendasijikadijumpaikelemahandalamkaitannyadenganpeningkatanefektivitasdanefisiensidaripelaksanaan program. Keberhasilanpelaksanaan program tersebutdijabarkandalam “TigaTepat” • TepatSasaran, yaitu program yang diluncurkanolehpemerintahbenarbenarditerimaolehkeluargamiskin/berpenghasilanrendahsesuaidengankriteria yang ditetapkan • Tepatjumlah, yaitubesaranbantuan yang diberikanolehPemerintahmelalui program in diterimakeluargamiskin/berpenghasilanrendahsesuaidenganjumlah yang telahditetapkan. • Tepat Waktu, yaitu dana/manfaat yang disalurkan melalui penanggung jawabpelaksanakegiatan program diterimaolehkeluargamiskin/berpenghasilanrendahpadasaatdibutuhkan

Sasaran Audit • Sasaran audit meliputipelaksanaankegiatan-kegiatan yang menunjang program. Untuktibapadasimpulan audit yang diharapkan, maka audit akandilaksanakanpadaseluruhpropinsipendukung program. • Periode Audit • Periode yang diauditadalah 1 Oktobersampaidengan 31 Desember 2000 • WaktuPelaksanaan Audit • Audit direncanakanmulaipadabulanDesember 2001 sampaibulanJanuari 2002. Laporanhasil audit sudahharusditerimainstitusi audit padatanggal 22 Februari 2002.

GambaranUmum Program • TujuandanSasaran Program • Sesuai dengan Petunjuk Pelaksanaan Penyaluran Dana Tunai, makan Tujuan dan Sasaran Program adalah sebagai berikut: • Tujuan Program: • a). Melindungimasyarakatataukeluargamiskindaridampaklangsungataskenaikanharga BBM. • b). Mempertahankan kemampuan daya beli kebutuhan energi masyarakat keluargamiskin. • c). Menjagastabilitasdangejolaksosialmasyarakat yang rentanterhadappengaruhpsikologis • Sasaran Program: • a). Masyarakat: adalahsasaranutamapenerimabantuandanatunaiyaitukeluargamiskindengankriteria yang telahdisepakatiditingkatDesa • b). Lokasi: adalahdaerah yang mendapatkanalokasibantuandanatunaiyaituKabupaten/Kota yang secaraumummempunyaitingkatkeparahankemiskinanpendudukrelatiftinggi.

Target PenerimaSubsidi Program • Target penerimasubsidiadalahkeluargamiskindengan target penerimasejumlah 6.666,67 KK denganjumlahdanabantuanberjumlahRp. 200 milyar. Besarnyasubsidiadalahuntukmasing-masing KK Rp. 10.000/bulanselama 3 (tiga) bulanterhitungmulaiOktobers.dDesember 2000. • MekanismePenyaluran • Penyaluran dana tunai didasarkan pada prinsip-prinsip sebagai berikut: • Seluruh kegiatan harus diketahui oleh seluruh masyarakat dengan mudahdanterbuka (transparency) • Seluruhanggotamasyarakatharusberperanaktifdalampelaksanaandan pengawasan kegiatan di dalam program (participation) • Penyaluransubsididilakukandengancepatdanlangsungkepadamasyarakatpenerima (Quick disbursement) • Seluruhkegiatanharusdapatdipertanggungjawabkanbaiksecarateknismaupunadministratif. (accountability)

Dalamrangkamendukungkelancaranpenyalurandanatunaidibentukorganisasipengeloladisetiaptingkatanpemerintahansebagaiberikut:Dalamrangkamendukungkelancaranpenyalurandanatunaidibentukorganisasipengeloladisetiaptingkatanpemerintahansebagaiberikut: • Pusat • Penanggungjawab: • a. Kepala Bappenas penanggung jawab program • b. MenteriDalamNegeridanOtonomi Daerah penanggungjawaboperasional program • c. MenteriKeuanganpenanggungjawabpendanaan program • Tim Pengendali: • a. Deputi Bidang Regional dan Sumber Daya Alam, Bappenas, Ketua Tim Pengendali • b. DirekturJenderal PMD, DepdagridanOtda, Sekretaris Tim Pengendali • c. DirekturJenderalAnggaran, Depkeu, anggota Tim Pengendali

Propinsi • Penanggungjawab: • Penyaluran Dana TunaimenjaditanggungjawabGubernur • Tim Pengendali: • Tim Pengendalitingkatprovinsidibentukdanditetapkandengan SK • Gubernurmasing-masingprovinsi, adapunsusunantimsebagaiberikut: • a. KetuaBappedasebagaiKetua Tim Pengendali • b. Kepala Kantor PMD ProvinsisebagaiSekretaris Tim Pengendali • c. Kakanwil DJA sebagaianggota

Kabupaten/Kota • Penanggungjawab: • Penyalurandanatunaikepadakeluargamiskinmenjaditanggungjawab • BupatiWalikota. • Tim Pengendali: • Tim Pengendalitingkatkabupaten/kotadibentukdanditetapkandengan SK Bupati/Walikotamasing-masingKabupaten/Kota. Adapunsusunantimsebagaiberikut: • a. KetuaBappedaKabupaten/Kota sebagaiKetuaPengendali • b. Kepala Kantor/Dinas PMD Kabupaten/Kota sebagaiSekretaris Tim Pengendali • c. Kepala KPKN sebagai anggota

Kecamatan • Penanggungjawab: • Penanggung jawab penyaluran dana tunai adalah Camat merangkap Ketua Tim Pengendali. • Tim Pengendali: • SedangkanKasie PMD bersamamasyarakat (LSM danLembagaMasyarakat) adalah pelaksana pengendali lapangan. • Kelurahan/Desa • Penanggungjawabpelaksana program danatunaiditingkatKelurahan/DesaadalahKepalaDesa/KepalaKelurahan. Sedangkanpelaksana tingkat desa/kota adalah Penanggung jawab Operasional Kegiatan (PjOK) dan PenanggungjawabAdministrasiKegiatan (PjAK)

PersyaratanPenerimaBantuan • Persyaratanpenerimabantuanmelaluimekanismesebagaiberikut: • a). Masyarakatmelaluimusyawarahdesagunamenentukannama-nama KK miskin yang layakmenerimadanmasukdalamdaftarprioritaspenerimadanatunaiselanjutnyadikirimkeKecamatan. • b). Tim PengendaliKecamatanmenilaiusulandarisetiapdesa, kemudianditetapkanmenjadiKeputusanCamat, selanjutnyadiusulkankepadaKepalaDinas PMD Kabupaten/Kota. • c). Tim PengendaliKabupaten/Kota bersamamasyarakatindependen (LSM, PerguruanTinggidankelompokmasyarakatlainnya) selanjutnyaditetapkanmelaluiKeputusanKepala Kantor/Dinas PMD danmenginformasikankeCamatdanKepalaDesa/Lurah; • d). Penentuantersebutjugaharusmempertimbangkanbahwadesa-desa yang telahmenerimabantuandari Program PPK, P3DT, P2KP dan PMDKE tidakmasukdalamdaftarprioritas.

KetentuanPenyaluran • PenyalurandanatunaidiaturmelaluiSuratEdaranDirekturJenderalAnggaran, DepartemenKeuangandenganketentuansebagaiberikut: • 1. Yang berhakmengajukanSuratPermintaanPembayaran (SPP) ke KPKN adalahBendaharawan Dana Pembangunan DesadanKelurahan Kantor/Dinas PMD Kabupaten/Kota setempat • 2. SPP yang diajukandilampiridengan: • a. AlokasiPenerimaBantuan Dana Tunai yang dirinci per Kecamatandanjumlah KK Miskinpenerimasubsidi per DesasesuaipadaForm AK-02 dan Form AK-03 • b. SuratKeputusanKepala Kantor/Dinas PMD Kabupaten/Kota atasnama Bupati/Walikota yang berisi Alokasi Penerima Bantuan Dana Tunai per kecamatandanDesa; • c. Kuitansitandaterimasesuai Form AK-04 • 3. Atasdasar SPP yang disampaikanBendaharawan Dana Pembangunan Desa dan Kelurahan Kabupaten/Kota setempat KPKN menerbitkan Surat Perintah Membayar (SPM) setelah meneliti dan menguji kebenaran SPP tersebut dengan transfer dana dari Rekening kas Negara

langsungkeRekeningPenanggungjawabAdministrasiKegiatan (PjAK) Desa/Kelurahan. • 4. DalammelakukanpembayaranlangsungkeRekeningPjAKDesa/Kelurahan, KPKN menerbitkanSuratPerintahMembayar (SPM) secarapenuh (tanpapotonganPajakataulampiranfakturPajak) • 5. KemudianPjAKselakuBendaharawan program Dana Pembangunan DesadanKelurahan, bersama-samadengan LKMD dan PKK, berdasarkanDaftarKeluargamiskinPenerima Dana Tunai yang sudahdisahkanolehKepalaDesa/Lurahsegeramencairkandanasubsidibagikeluargamiskin. • 6. Selanjutnya PjAK bersama-sama LKMD dan PKK mendistribusikan kepadakeluargamiskinpenerimadanatunai. Sebaiknyakaumibu yang menerimadenganmaksud agar segeradapatdigunakanuntukkeperluan rumah tangga. Untuk tidak menimbulkan keraguan, sebagai bukti bahwa dana telah diterima oleh yang berhak, maka para penerima harusmenandatanganiDaftarTandaBuktiPenerimaan (Form TT-01)

PengendaliandanPelaporan • Monitoring dilakukansecaraberjenjangmulaidaritingkatPusat, Provinsi, Kabupaten/Kota, dan Desa/Kelurahan. Monitoring dilakukan baik olehaparatPemerintahmaupunLembagaMasyarakat Non Pemerintah. Jadwal monitoring dilakukansecararegulermaupuninsidentildanditujukankepadainstitusipenyalurdanadanpengelolakegiatanmaupunpenerimalangsungdanatunai. • Monitoring danevaluasidimaksudkanuntukmeyakinkanbahwadanatunaiditerimaoleh yang berhakdalamjumlah, waktudancara yang tepat. Tujuan Monitoring danEvaluasiadalah: • Mengetahuiperkembanganrealisasipelaksanaankegiatandilapangan • Mengetahuipermasalahan yang munculdidalampelaksanaankegiatanbaikdiinstitusipelaksanamaupundilapangandanmemberikanalternatifpemecahannya • Mengevaluasipelaksanaankegiatandilapangandanmemberikanrekomendasi • Memperlancarpelaksanaankegiatandanpencapaiansasarandilapangan

Pelaporan kinerja pelaksanaan secara rutin dilaporkan ke tingkatandiatasnya (Kabupaten/Kota, Provinsi, danPusat) melaluijalurstrukturaldanfungsionaldenganmekanismesecaraberjenjangsebagaiberikut: • 1. PelaporanStruktural • a. Desa • Laporandaridesa/kelurahandisampaikankekecamatandalambentuk format laporanKepalaDesa/Lurahtentangpenerimadanatunai. Form LP-01 • b. Kecamatan • Camatmerekaplaporandaridesa/kelurahandanselanjutnyadisampaikankepada Tim Pengendali Tingkat Kabupaten/Kota tentangjumlahpenerimadanatunai per desa/kelurahan. Form LP-02 • c. Kabupaten/Kota • Sekretaris Tim PengendaliKabupaten/Kota merekaplaporandarikecamatandanselanjutnyadisampaikankepada Tim Pengendali Tingkat PusatdantembusankeGubernurCqSekretaris Tim PengendaliProvinsi. Form LP-03 • d. Provinsi • SekretariatPengendalitingkatProvinsi (Cq. Kantor PMD Provinsi) menyusunrekaphasiltembusanlaporanrealisasipenyerapandanatunaiberdasarkanlaporandari Tim Pengendali Tingkat Kabupaten/Kota diwilayahnyadanmelaporkankeSekretariat Tim PengendaliPusat paling lambat 2 (dua) minggusetelahmenerimalaporandari Tim Pengendali Tingkat Kabupaten/Kota. Form LP-04 • e. Pusat • SekretarisPengendali Tingkat Pusatmenyampaikanlaporanrealisasipenyalurandanatunai per KabupatenkepadaMenteriKoordinator • Bidang Perekonomian, Ketua Bappenas, Menteri Dalam Negeri dan Otonomi Daerah, Menteri Keuangan dan Tim Sosialisasi BBM Pusat.

2. PelaporanJalurFungsional • KPKN setelahmenerbitkan SPM untuksemuadesa/kelurahandankelompokmasyarakatmelaporkanrekapitulasinya per kecamatandankabupaten/kota kepada Kanwil Ditjen Anggaran dengan tembusan kepada DitjenAnggaranDepartemenKeuangandan Tim Pengendali Tingkat Kabupaten/Kota • 3. Form Laporan • a. Form AK-01. Berita Acara Musyawarah Desa/Kelurahan dan Lampiran, DaftarhadirMusyawarahDesa/Kelurahan • Form AK-01b, DaftarNamaPenerimaBantuan • c. Form-AK 02, DaftarAlokasiBantuan • d. Form-AK 03, Rekapitulasi Alokasi Penerima Bantuan • e. Form-AK 04, TandaTerimaBendaharawan DPD/K • f. Form-TT 01, TandaTerimaDesa/Kelurahan • g. Form-LP 02, Laporan Realisasi Penyerapan Kecamatan • h. Form-LP 03, Laporan Realisasi Penyerapan Kabupaten/Kota • i. Form-LP 04, LaporanRealisasiPenyerapanPropinsi

PengukuranKeberhasilan • Pelaksanaan Program Penyaluran Dana TunaidiarahkanpadaTigaTepatyaitu: • a). TepatSasaran. • Bahwa program yang diluncurkanolehpemerintahbenar-benarditerimaolehkeluargamiskin yang ditetapkan • b). TepatJumlah. • Bahwabesarnyabantuan yang diberikanolehpemerintahmelalui program iniditerimakeluargamiskindenganjumlahsesuai yang telahditetapkan • c). Tepatwaktu • Bahwa dana/manfaat yang disalurkan melalui penanggung jawab pelaksanakegiatan program diterimaolehkeluargamiskinpadabulanOktober, November danDesembermasing-masingRp. 10.000

Tujuan Audit danProsedur Audit Program Penyaluran • Dana Tunai • TARGET • FaktorKunciKeberhasilan :Pencapaian Target • Masalah: PenyaluranBantuan KK Miskinbelumsepenuhnyamencapai target • Tujuan Audit ; Untuk menilai pencapaian target penyaluran danabantuan KK Miskin • Prosedur Audit : • Dapatkanrealisasijumlahpenyaluranbantuan per Kabupaten • Dapatkan jumlah bantuan sesuai rencana (Lampiran Surat Keputusan Otorisasi) • Simpulanmengenaipencapaiantarget • Wawancaradengan Tim PengendaliKabupatenmengapa target tidaktercapai (jikaadamasukdalamdaftarpenyebab)

SASARAN • FaktorKunciKeberhasilan : KetepatanSasaran • Masalah : MasihterdapatmasyarakatpenerimabantuandanatunaitidaksesuaidenganPetunjuk Pelaksanaan Dana Tunai Subsidi BBM • Tujuan Audit : Untuk menilai apakah penyaluran dana tunai telahtepatsasaran • Prosedur Audit: • Dapatkan dan lakukan pengujian atas dokumen (examine) untuk menentukanjumlah KK miskinpenerimabantuan yang ditentukanmelaluimusyawarahdesa. Dokumen-dokumentersebutadalah: a. Form AK-01 (BeritaAcaraMusyawarahDesa) b. DaftarHadirMusyawarahDesa c. Form Ak-01b mengenainama-nama KK MiskinPenerimaBantuan d. Form AK-02 mengenainama-namaDesa/Kelurahanpenerimabantuan e. Form AK-03 RekapitulasiPenerimaBantuan • Simpulkanjumlah KK penerima yang didukungdokumenmusyawarahdanjumlah KK penerima yang tidakdidukungolehdokumenwawancara. • Lakukanpencocokan Data KK Miskindari Form-Form diatas • Simpulkanjumlah KK miskin yang berbedaantardokumen yang berhubunganpenentuan KK miskin • Wawancara (konfirmasi) ke Tim PengendaliKabupatententangjumlah KK Miskin yang menerimabantuandari program PPK, P3DT, P2KP, dan PDM-DKE • Simpulkan jumlah KK Miskin yang menerima bantuan dari program tersebut • Wawancara/konfirmasike KK miskintentangapakahmerekaikutmusyawarahdesauntukmenentukan KK Miskinpenerimabantuan • Simpulkan Jumlah KK Miskin penerima bantuan yang tidak pernah ikutmusyawarah • Simpulanketepatansasaranyaitujumlah KK miskindiseleksidantidakdiseleksi. Formula kinerja = 1 – (Jumlah KK miskintidakmelaluiseleksi/Jumlah KK miskin melalui seleksi) • Wawancarauntukmengetahuisebab-sebabterjadipenyimpangansasaran (jikaadamasukdalamdaftarpenyebab)

ORGANISASI • FaktorKunciKeberhasilan :EksistensiOrganisasi • Masalah :Masihterdapatperangkatorganisasipenyalur bantuan dana tunai tidak sesuai denganPetunjukPelaksanaanPenyaluran Dana TunaiSubsidi BBM • Tujuan Audit : Untuk menilai perangkat organisasi yang dikembangkanapakahsesuaidenganPetunjukPelaksanaan • Prosedur Audit: • Dapatkan data mengenaijumlahperangkatorganisasi yang diterbitkandalam rangka penyaluran di tingkat Propinsi (SK Gubernur), Kabupaten/Kotamadya (SK Bupati/Walikota), Kecamatan (SK Camat), Kelurahan/Desa (PenunjukkanKades/Lurah) • Dapatkan data mengenaiperangkatorganisasisesuaidenganPetunjukPelaksanaan. • Telitiapakahperangkatorganisasisesuaijuklak, danberapajumlahnya • Simpulkantingkatketepatanjumlahperangkatorganisasi. Formula Kinerja= 1 – (Perangkatorganisasitidaksesuaijuklak/PerangkatOrganisasi) • Wawancarauntukmengetahuisebab-sebabpenyimpanganpenggunaanperangkatorganisasi (Jikaadamasukdalamdaftarpenyebab)

DANA OPERASIONAL • FaktorKunciKeberhasilan :Penggunaan Dana Operasional • Masalah :MasihterdapatpenggunaandanaoperasionalpenyaluranbantuandanatidaksesuaidenganJuklakPenyaluran Dana TunaiSubsidi BBM • Tujuan Audit : Untuk menilai apakah penggunaan dana operasionalsesuaidenganPetunjukPelaksanaan • Prosedur Audit: • Telitiapakahjumlahdanaoperasional yang diterimamasing-masingKabupatensesuaidenganjumlahdalamjuklak • Memeriksadokumenmengenairincianpenggunaandanaoperasional • Dapatkan dan teliti bukti penggunaan dana operasional • Hitung jumlah penggunaan dana operasional sesuai juklak • Rekapitulasijumlahpenyimpanganpenggunaandanaoperasional • Simpulkan tingkat ketepatan penggunaan dana operasional .Formula Kinerja = 1 – (Dana operasionaltidaksesuairencana/sampel Dana operasional) • Wawancarauntukmengetahuisebab-sebabpenyimpanganpenggunaandanaoperasi (jikaadamasukdalamdaftarpenyebab)

RENCANA KERJA • FaktorKunciKeberhasilan :Pelaksanaan Tugas Pokok dan Fungsi • Masalah : MasihterdapatpelaksanaanTupoksipenyaluranbantuandanatunaitidaksesuaidengan Petunjuk Pelaksanaan Dana Tunai Subsidi BBM • Tujuan Audit : Untuk menilai pelaksanaan Tupoksi apakah sesuaidenganPetunjukPelaksanaan • Prosedur Audit: • Dapatkan Tupoksi masing-masing jenis organisasi di Kabupaten, Kecamatan, danDesa • Pelajari dan teliti apakah pelaksanaan Tupoksi sesuai dengan Tupoksi dalamjuklak • Simpulkan tingkat ketepatan pencapaian rencana kerja • Formula = 1 – (Penyimpangan pelaksanaan Tupoksi/Jumlah Tupoksi yang ditetapkan) • Wawancarauntukmengetahuisebab-sebabpenyimpanganpelaksanaanTupoksi (Jikaadamasukdalamdaftarpenyebab).

PENYERAPAN DANA • FaktorKunciKeberhasilan : Penyerapan Dana Bantuan dan Operasional • Masalah : MasihterdapatpenyerapandanabantuandandanaoperasionaltidaksesuaidenganPetunjuk Pelaksanaan Dana Tunai Subsidi BBM • Tujuan Audit : Untuk menilai penyerapan dana apakah sesuaidenganPetunjukPelaksanaan • Prosedur Audit: • Dapatkan jumlah dana bantuan yang sudah disalurkan • Dapatkanjumlahdanaoperasional yang terealisasi • Cutoff jumlah dana tunai yang disalurkan sampai dengan 31 Desember 2000 • Cutoff jumlahdanaoperasionalsampaidengan 31 Desember 2000 • Tentukanjumlahdanabantuandanoperasional yang tidakterserapsampaidengan 31 Desember 2000 • Simpulkantingkatpenyerapansesuaidenganwaktu yang telahditetapkan. Formula Kinerja = 1 – (Jumlahpencairandanatidaktepatwaktu/total dana) • Wawancarauntukmengetahuisebab-sebabterjadipenyimpangandarijadwalwaktu yang ditetapkan (Jikaadamasukdalamdaftarpenyebab)

PENYALURAN DANA • FaktorKunciKeberhasilan: KetepatanPenyaluran • Masalah : MasihterdapatpenyaluranbantuandanatunaitidaksesuaidenganPetunjukPelaksanaan Penyaluran Dana Tunai Subsidi BBM • Tujuan Audit: UntukmenilaiapakahpelaksanaanpenyalurandanatunaisesuaidenganPetunjukPelaksanaan • Prosedur Audit: • 1. Dapatkan dan lakukan pemeriksaan atas dokumen penyaluran dan pembayaranapakahsesuaidengan data KK Miskin. Dokumendokumentersebutadalah: • Form AK-04 (TandaTerima Cash Transfer olehPjAK) • Form TT –01 (TandaTerimaoleh KK Miskin) • SuratPermintaanPembayaran • SuratPerintahMembayar • Form AK-02 dan AK-03 • 2. Simpulkan jumlah pembayaran setiap desa/kecamatan yang sesuai atau tidak sesuai dengan data KK Miskin • 3. Wawancara /konfirmasidengan KK miskinapakahmerekamenerimabantuansesuaidenganpagu yang telahditetapkan • 4. Simpulkan tingkat kesesuaian jumlah penyaluran dana dan KK miskin penerimabantuan. Formula Kinerja = 1 – (Jumlahdanadisalurkantidaksesuaidenganjuklak/jumlahdana yang disalurkan) • 5. Wawancarauntukmengetahuisebab-sebabpenyimpangandalampenyalurandanabantuantunai (Jikaadamasukdalamdaftarpenyebab)

MONITORING • FaktorKunciKeberhasilan: Pelaporan, Monitoring danEvaluasi • Masalah: Masihterdapatkegiatan monitoring penyaluranbantuandanatunaitidaksesuaidenganPetunjukPelaksanaanPenyaluran Dana TunaiSubsidi BBM • Tujuan Audit : Untuk menilai pelaksanaan penyaluran dana tunaiapakahsesuaidenganPetunjukPelaksanaan • Prosedur Audit: • Identifikasilaporan yang harusditerbitkanolehpihak-pihak yang berkewajibanmenyampaikanlaporankegiatansecaraberjenjangditingkat Kabupaten, Kecamatan dan desa. • Teliti apakah pihak-pihak tersebut menyampaikan laporan kemajuan kegiatansetiapbulansecaraberjenjang • SimpulkantingkatkesesuaianpenerbitandanpenyampaianlaporanFormula Kinerja : 1 – (jumlah yang tidak dilakukan/kegiatan yang seharusnya) • Wawancarauntukmengetahuisebab-sebabtidakdilakukannyakegiatan monitoring (jikaadamasukdalamdaftarpenyebab)