Download

1 / 94

1.18k likes | 3.39k Views

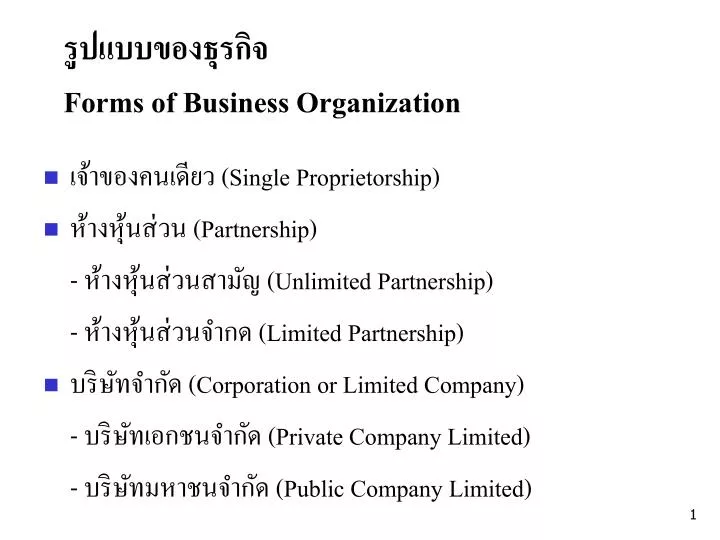

รูปแบบของธุรกิจ Forms of Business Organization. เจ้าของคนเดียว (Single Proprietorship) ห้างหุ้นส่วน (Partnership) - ห้างหุ้นส่วนสามัญ (Unlimited Partnership) - ห้างหุ้นส่วนจำกด (Limited Partnership) บริษัทจำกัด (Corporation or Limited Company)

E N D

รูปแบบของธุรกิจForms of Business Organization • เจ้าของคนเดียว (Single Proprietorship) • ห้างหุ้นส่วน (Partnership) - ห้างหุ้นส่วนสามัญ (Unlimited Partnership) - ห้างหุ้นส่วนจำกด (Limited Partnership) • บริษัทจำกัด (Corporation or Limited Company) - บริษัทเอกชนจำกัด (Private Company Limited) - บริษัทมหาชนจำกัด (Public Company Limited)

รูปแบบของธุรกิจ • ถ้าแบ่งตามลักษณะกิจกรรม:- 1. Services - ให้บริการ 2. Merchandizing - ซื้อขายสินค้า 3. Manufacturing - อุตสาหกรรม

ความหมายของการบัญชี • “การบัญชี (Accounting) เป็น ศิลปะ ของการจดบันทึกรายการ การจัดหมวดหมู่รายการและการสรุปผลเหตุการณ์ทางการเงิน ออกมาในรูปของเงินตรา รวมทั้งแปลความหมายของผลที่จะได้รับ”

กระบวนการบัญชี 1. การจดบันทึกรายการ (Recording) 2. การจัดหมวดหมู่ (Classifying) 3. การสรุปผล (Summarizing) 4. การวิเคราะห์แปลความหมาย (Interpreting)

การจำแนกหมวดหมู่บัญชีการจำแนกหมวดหมู่บัญชี • หมวดบัญชี จำแนกได้ 5 หมวด โดยเรียงตามลำดับ ดังนี้ 1. สินทรัพย์ (Assets) 2. หนี้สิน (Liabilities) 3. ส่วนของเจ้าของ (Owner’s Equity) 4. รายได้ (Revenues) 5. ค่าใช้จ่าย (Expenses)

ประเภทของสินทรัพย์ 1. สินทรัพย์หมุนเวียน (Current Assets): เป็นเงินสดหรือ สินทรัพย์ที่มีสภาพคล่อง 2. สินทรัพย์ไม่หมุนเวียน ได้แก่ เงินลงทุนระยะยาว เงินให้ กู้ยืมระยะยาว ที่ดิน อาคาร และอุปกรณ์ สินทรัพย์ไม่มี ตัวตน

หนี้สิน (Liabilities) หมายถึง • จำนวนเงินที่กิจการเป็นหนี้กับบุคคลภายนอก ซึ่งจะต้องชำระคืนในภายหน้า หนี้สินมี 2 ชนิด :- 1. หนี้สินหมุนเวียน (Current Liabilities) 2. หนี้สินไม่หมุนเวียน (Non-Current Liabilities) ใช้ระยะเวลากำหนดชำระเงินเป็นหลักในการแบ่ง ถ้าชำระเงิน ภายในงวดบัญชี เรียกว่า หนี้สินหมุนเวียน

ส่วนของเจ้าของ (ทุน) (Owner’s Equity) • ส่วนของสินทรัพย์ต่างๆ ที่กิจการนำมาลงทุน หรือสิทธิเรียกร้องของเจ้าของต่อสินทรัพย์ที่เหลือจากการชำระหนี้แล้ว • มักนิยมใช้คำเรียกต่างกัน ดังนี้ - กิจการเจ้าของคนเดียว เรียกว่า ส่วนของเจ้าของ - ห้างหุ้นส่วน เรียกว่า ส่วนของผู้เป็นหุ้นส่วน - บริษัทจำกัด เรียกว่า ส่วนของผู้ถือหุ้น

รายได้ (Revenues) หมายถึง • ผลตอบแทนที่กิจการได้รับจากการลงทุน ซึ่งจะส่งผลกระทบทำให้ทุนของกิจการเพิ่มขึ้น ค่าใช้จ่าย (Expenses) หมายถึง • สินทรัพย์ของกิจการส่วนที่ลดลง อันเนื่องมาจากการใช้ไปเพื่อก่อให้เกิดรายได้ ซึ่งจะส่งผลกระทบทำให้ทุนของกิจการลดลง สินทรัพย์ = หนี้สิน + (ส่วนของเจ้าของ (ทุน) + รายได้ - ค่าใช้จ่าย)

สมการบัญชี (Accounting Equation) • สินทรัพย์ (Assets) หมายถึง ทรัพยากรที่มีตัวตนและไม่มีตัวตนอันมีมูลค่า ซึ่งบุคคลหรือกิจการเป็นเจ้าของ โดยจะมียอดดุลเดบิต หลังปิดบัญชี สินทรัพย์ = หนี้สิน + (ส่วนของเจ้าของ (ทุน)

งบการเงิน (Financial Statements) • งบดุล (Balance Sheet) • งบกำไรขาดทุน (Income Statement) • งบกำไรสะสม (Retained Earning Statement) • งบกระแสเงินสด (Statement of Cash Flow) • งบแสดงการเปลี่ยนแปลงส่วนผู้ถือหุ้น • หมายเหตุประกอบงบการเงิน

ผู้ใช้งบการเงิน • ผู้ใช้ข้อมูลภายในกิจการ (Internal Users) • ผู้ใช้ข้อมูลภายนอกกิจการ (External Users) - ผู้ลงทุน (Investors) - ผู้ให้สินเชื่อ (Creditors) - หน่วยงานรัฐบาล (Government) - ผู้สอบบัญชีรับอนุญาต (Auditors)

รายการค้า (Business Transaction) • หมายถึง รายการที่ก่อให้เกิดการโอนเงิน หรือสิ่งที่มีมูลค่าเป็นเงินระหว่างกิจการกับบุคคลภายนอก

หลักในการวิเคราะห์รายการค้าหลักในการวิเคราะห์รายการค้า 1. สินทรัพย์เพิ่ม ส่วนของเจ้าของเพิ่ม 2. สินทรัพย์ลด ส่วนของเจ้าของลด 3. สินทรัพย์อย่างหนึ่งลด สินทรัพย์อย่างหนึ่งเพิ่ม 4. สินทรัพย์เพิ่ม หนี้สินเพิ่ม 5. สินทรัพย์ลด หนี้สินลด

ระบบบัญชีคู่Double Entry System • ระบบบัญชีคู่ คือ การนำรายการค้าแต่ละรายการมาบันทึกในบัญชี โดยให้จำนวนเงินที่บันทึกในบัญชีด้านเดบิต เท่ากับด้านเครดิตเสมอ ด้านเดบิต (Debit) การบันทึกบัญชีด้านซ้ายมือ ด้านเครดิต (Credit) การบันทึกบัญชีด้านขาวมือ

สมุดบันทึกขั้นต้น • สามารถแบ่งออกเป็น 2 ประเภท 1. สมุดรายวันเฉพาะ (Special Journal) เป็นสมุดที่ใช้บันทึกรายการค้า เรื่องใดเรื่องหนึ่งโดยเฉพาะที่เกิดขึ้นเป็นประจำ เช่น สมุดรายวันซื้อ สมุดรายวันขาย 2. สมุดรายวันทั่วไป (General Journal) ใช้ในการบันทึกรายการค้าทั่วไปที่เกิดขึ้นในกิจการ

ผังบัญชี (Chart of Accounting) • เป็นการกำหนดชื่อ และเลขที่ของบัญชีต่างๆ ไว้อย่างเป็นระเบียบ เพื่อเป็นประโยชน์ต่อการบันทึกและจัดทำรายงานทางการเงิน อาจกำหนดเป็นตัวเลขหรือตัวอักษร เช่น เงินสด 101 ค่าโทรศัพท์ 501 โดย ตำแหน่งที่1 หมายถึง หมวดบัญชี ตำแหน่งที่ 2,3 หมายถึง ลำดับที่ของบัญชีที่เกิดขึ้น

แบบฟอร์มสมุดรายวันทั่วไปแบบฟอร์มสมุดรายวันทั่วไป สมุดรายวันทั่วไป หน้า........

สมุดบันทึกขั้นปลาย • สามารถเรียกได้ว่า “สมุดบัญชีแยกประเภท” (Accounts of Ledger) ซึ่งเป็นสมุดที่ใช้ในการจัดหมวดหมู่บัญชีที่มีลักษณะเหมือนกัน โดยรวบรวมรายการจากสมุดรายวันทั่วไป • ที่นิยมใช้ คือ “สมุดบัญชีแยกประเภททั่วไป” (General Ledger) ซึ่งมีลักษณะเหมือนรูปตัวที “T” และรูปรายงาน (Report form)

แบบฟอร์มสมุดบัญชีแยกประเภททั่วไปแบบฟอร์มสมุดบัญชีแยกประเภททั่วไป ชื่อบัญชี..................................เลขที่.........

แบบฟอร์มสมุดบัญชีแยกประเภทแบบรายงาน(Report form) ชื่อบัญชี........................ เลขที่........

เงินสดเลขที่ 101 การผ่านรายการ (Posting) สมุดรายวันทั่วไป หน้า 1

ทุน - จิตรลดา เลขที่ 301 การผ่านรายการ (Posting) สมุดรายวันทั่วไป หน้า 1

เงินสดเลขที่ 101 การผ่านรายการ (Posting) สมุดรายวันทั่วไป หน้า 1

งบทดลอง (Trial Balance) • เป็นรายงานทางการเงินที่สรุปยอดคงเหลือของบัญชีต่างๆ จากสมุดบัญชีแยกประเภท ณ วันใดวันหนึ่ง ก่อนจะนำไปจัดทำรายงานทางการเงินอื่นๆ ซึ่งจำนวนเงินรวมทางด้าน เดบิต และด้านเครดิต จะต้องเท่ากันเสมอ

แบบฟอร์มงบทดลอง ชื่อกิจการ....................... งบทดลอง วันที่.......................

รายการปรับปรุง (Adjusting Entries) • หมายถึง รายการที่บันทึกในวันสิ้นงวด เพื่อแก้ไขรายได้และค่าใช้จ่าย ที่บันทึกไว้ในระหว่างงวดบัญชีให้ถูกต้อง ก่อนจะนำยอดคงเหลือไปสรุปผลในงบการเงิน

ประเภทของรายการปรับปรุงประเภทของรายการปรับปรุง 1. ค่าใช้จ่ายค้างจ่าย (Accrued Expenses) 2. รายได้ค้างรับ (Accrued Revenue) 3. ค่าใช้จ่ายจ่ายล่วงหน้า (Prepaid Expenses) 4. รายได้รับล่วงหน้า (Unearned Revenue) 5. ค่าเผื่อหนี้สงสัยจะสูญ (Allowances for Doubtful Accounts) 6. ค่าเสื่อมราคา (Depreciation) 7. วัสดุสำนักงานใช้ไป (Supplies Used) 8. การแก้ไขข้อผิดพลาด

1. ค่าใช้จ่ายค้างจ่าย(Accrued Expenses) เป็น หนี้สินหมุนเวียน หมายถึง ค่าใช้จ่ายที่กิจการได้ใช้ประโยชน์แล้วในงวดบัญชีปัจจุบัน แต่ยังไม่ได้จ่ายเงิน และยังไม่ได้บันทึกบัญชี Dr. ค่าใช้จ่าย (5) XXX Cr. ค่าใช้จ่ายค้างจ่าย (2) XXX

ตัวอย่าง 1 ต.ค. 25X1 กิจการกู้เงินจากธนาคารจำนวน 20,000 บาท อัตราดอกเบี้ย 10% ต่อปี กำหนดจ่ายดอกเบี้ยทุก 6 เดือน การปรับปรุงเมื่อสิ้นงวด : 25X1 ธ.ค. 31 Dr. ดอกเบี้ยจ่าย 500 Cr. ดอกเบี้ยค้างจ่าย 500 ปรับปรุงดอกเบี้ยค้างจ่าย

2. รายได้ค้างรับ(Accrued Revenue) เป็น สินทรัพย์หมุนเวียน หมายถึง บริการที่กิจการได้ให้แก่ลูกค้าแล้ว แต่กิจการยังไม่ได้รับเงิน และยังไม่ได้บันทึกบัญชี Dr. รายได้ค้างรับ (1) XXX Cr. รายได้ (4) XXX

ตัวอย่าง 1 พ.ย. 25X1 กิจการนำเงิน 300,000 บาท ไปซื้อ หุ้นกู้ อัตราดอกเบี้ย 8% ต่อปี กำหนดจ่ายดอกเบี้ยทุก 6 เดือน การปรับปรุงเมื่อสิ้นงวด : 25X1 ธ.ค. 31 Dr. ดอกเบี้ยค้างรับ 4,000 Cr. ดอกเบี้ยรับ 4,000 ปรับปรุงดอกเบี้ยหุ้นกู้ค้างรับ

3. ค่าใช้จ่ายจ่ายล่วงหน้า(Prepaid Expenses) เป็น สินทรัพย์หมุนเวียน หมายถึง ค่าใช้จ่ายที่กิจการได้จ่ายเงินไปเรียบร้อยแล้วในงวดบัญชีปัจจุบัน แต่ยังไม่ได้ใช้ประโยชน์จึงต้องถือเป็นค่าใช้จ่ายในงวดบัญชีหน้า การปรับปรุงมี 2 วิธี ขึ้นกับวิธีการบันทึกบัญชีในวันที่จ่ายเงิน

วิธีที่ 1 บันทึกไว้เป็นค่าใช้จ่ายทั้งจำนวน (ตอนจ่ายเงิน) Dr. ค่าใช้จ่าย (5) XXX Cr. เงินสด (1) XXX การปรับปรุง : Dr. ค่าใช้จ่ายจ่ายล่วงหน้า (1) XXX Cr. ค่าใช้จ่าย (5) XXX

วิธีที่ 2 บันทึกไว้เป็นสินทรัพย์ทั้งจำนวน (ตอนจ่ายเงิน) Dr. ค่าใช้จ่ายจ่ายล่วงหน้า (1) XXX Cr. เงินสด (1) XXX การปรับปรุง : Dr. ค่าใช้จ่าย (5) XXX Cr. ค่าใช้จ่ายจ่ายล่วงหน้า (1) XXX

ตัวอย่าง 1 ส.ค. 25X1 กิจการทำสัญญาประกันอัคคีภัยกับบริษัทประกันภัย และต้องจ่ายค่าเบี้ยประกันเป็นรายปีๆ ละ 12,000 บาท วิธีที่ 1 25X1 ส.ค. 1 Dr. ค่าเบี้ยประกัน 12,000 Cr. เงินสด 12,000 ธ.ค. 31 Dr. ค่าเบี้ยประกันจ่ายล่วงหน้า 7,000 Cr. ค่าเบี้ยประกัน 7,000

วิธีที่ 2 25X1 ส.ค. 1 Dr. ค่าเบี้ยประกันจ่ายล่วงหน้า 12,000 Cr. เงินสด 12,000 ธ.ค. 31 Dr. ค่าเบี้ยประกันภัย 5,000 Cr. ค่าเบี้ยประกันจ่ายล่วงหน้า 5,000

4. รายได้รับล่วงหน้า(Unearned Revenue) เป็น หนี้สินหมุนเวียน หมายถึง รายได้ที่กิจการได้รับเงินจากลูกค้าแล้ว แต่ยังไม่ได้ให้บริการแก่ลูกค้า จึงมีภาระผูกพันที่จะต้องให้บริการในงวดบัญชีหน้า การปรับปรุงมี 2 วิธี ขึ้นกับวิธีการบันทึกบัญชีในวันที่กิจการได้รับเงิน

วิธีที่ 1 บันทึกเป็นรายได้ทั้งจำนวน (ตอนรับเงิน) Dr. เงินสด (1) XXX Cr. รายได้ (4) XXX การปรับปรุง : Dr. รายได้ (4) XXX Cr. รายได้รับล่วงหน้า (2) XXX

วิธีที่ 2 บันทึกเป็นหนี้สินหมุนเวียนทั้งจำนวน (ตอนรับเงิน) Dr. เงินสด (1) XXX Cr. รายได้รับล่วงหน้า (2) XXX การปรับปรุง : Dr. รายได้รับล่วงหน้า (2) XXX Cr. รายได้ (4) XXX

ตัวอย่าง 1 ก.ย. 25X1 กิจการได้รับเงินค่าบริการจำนวน 24,000 บาท ซึ่งกิจการต้องให้บริการเป็นเวลา 1 ปี วิธีที่ 1 25X1 ก.ย. 1 Dr. เงินสด 24,000 Cr. รายได้ค่าบริการ 24,000 ธ.ค. 31 Dr. รายได้ค่าบริการ 16,000 Cr. รายได้ค่าบริการรับล่วงหน้า 16,000

วิธีที่ 2 25X1 ก.ย. 1 Dr. เงินสด 24,000 Cr. รายได้ค่าบริการรับล่วงหน้า 24,000 ธ.ค. 31 Dr. รายได้ค่าบริการรับล่วงหน้า 8,000 Cr. รายได้ค่าบริการ 8,000

5. ค่าเผื่อหนี้สงสัยจะสูญ(Allowances for Doubtful Accounts) เป็น บัญชีปรับมูลค่าลูกหนี้ หมายถึง การประมาณจำนวนหนี้ที่คาดว่าจะเรียกเก็บเงินไม่ได้ Dr. หนี้สงสัยจะสูญ (5) XXX Cr. ค่าเผื่อหนี้สงสัยจะสูญ (1) XXX

ตัวอย่าง กิจการมียอดลูกหนี้ ณ วันสิ้นงวด 40,000 บาท และมีนโยบายในการประมาณค่าเผื่อหนี้สงสัยจะสูญ 5% ของยอดลูกหนี้คงเหลือ การปรับปรุงเมื่อสิ้นงวด : 25X1 ธ.ค. 31 Dr. หนี้สงสัยจะสูญ 2,000 Cr. ค่าเผื่อหนี้สงสัยจะสูญ 2,000

6. ค่าเสื่อมราคา(Depreciation) เป็น ค่าใช้จ่าย หมายถึง ค่าใช้จ่ายที่ได้จากการประมาณส่วนของต้นทุนของสินทรัพย์ถาวรที่กิจการได้ใช้ประโยชน์ไปเพื่อหารายได้ Dr. ค่าเสื่อมราคาสินทรัพย์ (5) XXX Cr. ค่าเสื่อมราคาสะสมสินทรัพย์ XXX

ตัวอย่าง 1 ม.ค. 25X1 กิจการซื้อเครื่องจักรราคาทุน 350,000บาท ประมาณอายุการใช้งาน 5 ปี และเมื่อหมดอายุการใช้งานสามารถขายได้ 50,000 บาท ค่าเสื่อมราคา = ราคาทุน – ราคาซาก อายุการใช้งาน Dr. ค่าเสื่อมราคา-เครื่องจักร 60,000 Cr. ค่าเสื่อมราคาสะสม-เครื่องจักร 60,000

7. วัสดุสำนักงานใช้ไป(Supplies Used) วัสดุสำนักงานหรือวัสดุสิ้นเปลืองเป็น สินทรัพย์หมุนเวียน แต่วัสดุสำนักงานใช้ไป เป็นค่าใช้จ่ายประจำงวด Dr. วัสดุสำนักงานใช้ไป (5) XXX Cr. วัสดุสำนักงาน (1) XXX

ตัวอย่าง 16 มี.ค. 25X1 กิจการซื้อวัสดุสำนักงานมา 9,000 บาท สิ้นงวดได้ตรวจนับพบว่ามีวัสดุสำนักงานคงเหลือ 2,000 บาท การปรับปรุงเมื่อสิ้นงวด : 25X1 ธ.ค. 31 Dr. วัสดุสำนักงานใช้ไป 7,000 Cr. วัสดุสำนักงาน 7,000

8. การแก้ไขข้อผิดพลาด หมายถึง การแก้ไขความผิดพลาดที่เกิดขึ้น การบันทึกบัญชีที่ไม่ถูกต้องหรือไม่สมบูรณ์ ตัวอย่าง ระหว่างงวดบัญชีกิจการจ่ายค่านายหน้าไปจำนวน 12,000 บาท แต่บันทึกรายการเป็นค่าเลี้ยงรับรอง 2,000 บาท Dr. ค่านายหน้า 12,000 Cr. เงินสด 10,000 ค่าเลี้ยงรับรอง 2,000

การบัญชีสำหรับกิจการซื้อขายสินค้าการบัญชีสำหรับกิจการซื้อขายสินค้า • กิจการที่ซื้อสินค้ามาจำหน่ายมีวิธีการบันทึกบัญชีเกี่ยวกับสินค้า 2 แบบคือ 1. การบันทึกสินค้าคงเหลือเมื่อสิ้นงวด (Periodic Inventory Method) 2. การบันทึกสินค้าแบบต่อเนื่อง (Perpetual Inventory Method) การบันทึกสินค้าคงเหลือเมื่อสิ้นงวด (Periodic Inventory Dr. ซื้อสินค้า Cr. เงินสด Dr. เงินสด Cr. ส่งคืน ซื้อเงินสด การซื้อ ซื้อเงินเชื่อ ซื้อเงินสด การส่งคืน ซื้อเงินเชื่อ Dr. ซื้อสินค้า Cr. เจ้าหนี้ Dr. เจ้าหนี้ Cr. ส่งคืน