Download

1 / 2

30 likes | 565 Views

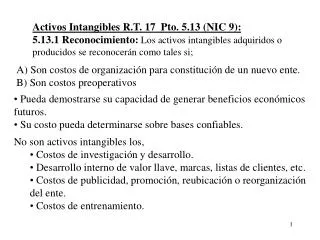

Activos Intangibles R.T. 17 Pto. 5.13 (NIC 9): 5.13.1 Reconocimiento: Los activos intangibles adquiridos o producidos se reconocerán como tales si;. A) Son costos de organización para constitución de un nuevo ente. B) Son costos preoperativos.

E N D

Activos Intangibles R.T. 17 Pto. 5.13 (NIC 9): 5.13.1 Reconocimiento:Los activos intangibles adquiridos o producidos se reconocerán como tales si; A) Son costos de organización para constitución de un nuevo ente. B) Son costos preoperativos • Pueda demostrarse su capacidad de generar beneficios económicos futuros. • Su costo pueda determinarse sobre bases confiables. • No son activos intangibles los, • Costos de investigación y desarrollo. • Desarrollo interno de valor llave, marcas, listas de clientes, etc. • Costos de publicidad, promoción, reubicación o reorganización del ente. • Costos de entrenamiento.

5.13.2. Medición Contable: Costo original menos depreciación acumulada 5.13.3. Depreciaciones: Según los beneficios producidos por el activo, de no ser posible, se aplicará el método lineal. Los Bienes Intangibles tienen similar enfoque de auditoría que los Bienes de Uso: • Obtener evidencias suficientes de la factibilidad de recupero • de los valores activados como intangibles (ya que muchas veces es incierta y depende de hechos futuros). • Verificar la documentación respaldatoria. • Verificar las altas, las bajas y la amortización del ejercicio.