Download

1 / 6

70 likes | 180 Views

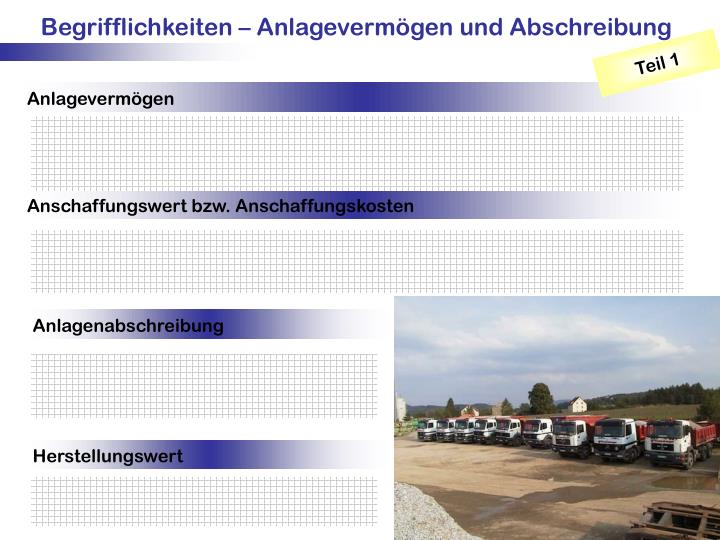

Begrifflichkeiten – Anlagevermögen und Abschreibung. Teil 1. Anlagevermögen. Anschaffungswert bzw. Anschaffungskosten. Anlagenabschreibung. Herstellungswert. Begrifflichkeiten – Anlagevermögen und Abschreibung. Teil 2. Restwert. Nutzungsdauer.

E N D

Begrifflichkeiten – Anlagevermögen und Abschreibung Teil 1 Anlagevermögen Anschaffungswert bzw. Anschaffungskosten Anlagenabschreibung Herstellungswert

Begrifflichkeiten – Anlagevermögen und Abschreibung Teil 2 Restwert Nutzungsdauer

Begrifflichkeiten – Anlagevermögen und Abschreibung Teil 3 Abschreibungsbasis Abschreibungssatz Abschreibungsbetrag Buchwert

Begrifflichkeiten – Anlagevermögen und Abschreibung Teil 1 Anlagevermögen Wirtschaftsgüter, die dauernd im Geschäftsbetrieb sind. zB Gebäude, LKW, Maschinen, Grundstücke AV Kontoklasse 0! Anschaffungswert bzw. Anschaffungskosten … umfasst jene Ausgaben, die geleistet werden, um einen Vermögensgegenstand zu erwerben und betriebsbereit zu machen. Dazu gehören auch Nebenkosten, Preisminderungen sind abzusetzen. Anlagenabschreibung … gibt an, um wie viel sich der Wert eines Anlagengegenstandes in einem Zeitraum durch Nutzung verringert. Herstellungswert Stellt der Betrieb selber Anlagegüter her, so sind die Herstellungskosten anzusetzen.

Begrifflichkeiten – Anlagevermögen und Abschreibung Teil 2 Restwert … ist jener Wert, der sich am Ende der Nutzungsdauer ergibt. Man kann dies auch als Schrottwert bezeichnen. Nutzungsdauer … ist die Anzahl der Jahre, die das Anlagegut voraussichtlich im Betrieb genützt wird. Gebäude: 33 1/3 – 50 Jahre Maschinen: 5-10 Jahre Büroausstattung: 10 Jahre Büromaschinen: 5 – 8 Jahre EDV-Anlagen,Software: 3 – 5 Jahre Fahrzeuge (LKW): 3 – 5 Jahre Pkw und Kombi Mindestens 8 Jahre

Begrifflichkeiten – Anlagevermögen und Abschreibung Teil 3 Abschreibungsbasis … jener Betrag von der die Abschreibung vorgenommen wird. Bsp.: Wir haben EDV-Anlagen und eine Abschreibungsbasis von 8.400,-- € Abschreibungssatz … gibt die Höhe der Abschreibung in Prozenten an und ist von der Nutzungsdauer abhängig. Bsp.: Unsere EDV-Anlagen haben einen Abschreibungssatz von 25 %, dies entspricht einer ND von 4 Jahren Abschreibungsbetrag … Betrag, der in einem Geschäftsjahr (Wirtschaftsjahr) abgeschrieben und als Aufwand (Klasse 7) verbucht wird. Bsp.: 2.100,-- € Buchwert BW = AW (bzw. HW) – Σ Abschreibungen BW nach 1 Jahr: 6.300,--€BW nach 2 Jahren: 4.200,--€