Download

1 / 23

230 likes | 412 Views

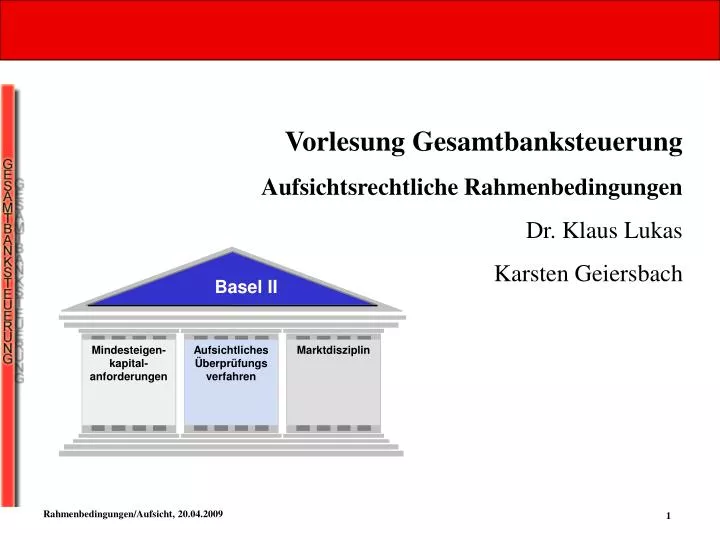

Basel II. Mindesteigen-kapital- anforderungen. Aufsichtliches Überprüfungsverfahren. Marktdisziplin. Vorlesung Gesamtbanksteuerung Aufsichtsrechtliche Rahmenbedingungen Dr. Klaus Lukas Karsten Geiersbach. Aufsichtsrechtliche Rahmenbedingungen. Ziele / Erwartungen an die heutige

E N D

Basel II Mindesteigen-kapital- anforderungen Aufsichtliches Überprüfungsverfahren Marktdisziplin Vorlesung Gesamtbanksteuerung Aufsichtsrechtliche Rahmenbedingungen Dr. Klaus Lukas Karsten Geiersbach

Aufsichtsrechtliche Rahmenbedingungen Ziele / Erwartungen an die heutige Veranstaltung? • Gliederung • Basel II • Brüssel (CRD) • KWG, insbes. § 25a I, und die MaRisk • Corporate Governance

Grundlagen Der Baseler Ausschuss für Bankenaufsicht • Gegründet am 17. Mai 1930 • ... ist ein Ausschuss der Zentralbanken und Bankenaufsichtsbehörden der wichtigsten Industrieländer (USA, Großbritannien, Japan, Deutschland, Schweiz, Frankreich, Italien etc.) • ... ist zuständig für Grundsatzfragen der Bankenaufsicht (inklusive Fragen der Finanzmarktstabilität) • ... tagt bei der Bank für Internationalen Zahlungsausgleich (BIZ) in Basel

Basel II Mindesteigenkapital- anforderungen Genauere Quantifizie-rung des Kreditrisikos und anderer Risiken Aufsichtliches Überprüfungsverfahren Individualisierung der Bankenaufsicht Marktdisziplin Erweiterung der Offenlegungspflichten Basel II Quantität Transparenz Qualität

Basel II 1. Säule: Mindesteigenkapitalanforderungen 2. Säule: Aufsichtliches Überprüfungsverfahren 3. Säule: Marktdisziplin Kreditrisiko Marktrisiko (unverändert) Operationelles Risiko Definition Gefahr von unmittelbaren oder mittelbaren Verlusten, die infolge der Unangemessenheit oder des Versagens von internen Verfahren, Menschen und Systemen oder von externen Ereignissen eintreten. Standardansatz Basis: externe Ratings IRB-Ansatz Basis: interne Ratings Struktur von Basel II

Aufsichtsrechtliche Grundlagen EU EU DE Umsetzung der Richtlinie in nationales Recht BCBS- Grundsätze + Basel II - Rahmenwerk „Brüssel II“ CRD CEBS Guidelines KWG MaRisk Übernahme der Guidelines in nationale Verwaltungspraxis Quelle, wenn nicht anders angegeben: BaFin, Stand 10/2006

Brüssel (CRD) Verfahren zur Bewertung der Eigenkapitalausstattung Artikel 123 der Bankenrichtlinie „Die Kreditinstitute verfügen über solide, wirksame und umfassende Strategien und Verfahren, mit denen sie die Höhe, die Zusammensetzung und die Verteilung des internen Eigenkapitals, das sie zur quantitativen und qualitativen Absicherung ihrer aktuellen und etwaigen künftigen Risiken für angemessen halten, kontinuierlich bewerten und auf einem ausreichend hohen Stand halten können. Diese Strategien und Verfahren werden regelmäßig intern überprüft, um zu gewährleisten, dass sie der Art, dem Umfang und der Komplexität der Geschäfte des Kreditinstituts stets angemessen sind und keinen Aspekt außer Acht lassen.“

Brüssel (CRD) ICAAP (= Institut) Art. 22, 123 Bankenrichtlinie SREP(= Aufseher) Art.124, 136 Bankenrichtlinie Proportionalität (Art. 22 und 123) Automatisiertes Risikoeinschätzungs- System (RAS) Bewertung aller materiellen Risiken (Art. 123) Proportionalität, Art. 124 fortlaufender Dialog zwischen Bank und Aufseher (Proportiona-lität) Definition des internen Kapitals (Art. 123) Beurteilung der Risiken Beurteilung der Angemessenheit der Vorkehrungen, Strategien, Prozesse und Mechanismen Kapital im Verhältnis zu den Risiken (Art. 123) Strategien und Prozesse (Art. 123, 22) Aufsichtliche Bewertung der Kapitalanforderungen (quantitativ und qualitativ) Angemessene interne Kontrollmechanismen (Art. 22) Gesamtbeurteilung Schlussfolgerungen Maßnahmen Regelmäßige interne Überprüfung (Art. 123)

Brüssel (CRD): Der Grundsatz der doppelten Proportionalität 2. Die Häufigkeit und Intensität der Prüfung des ICAAP durch den Aufseher (SREP) muss zu dessen Ausgestaltung proportional sein. 1. Der bankinterne Prozess (ICAAP) muss zur Größe, Risikostruktur und zum Geschäfts-volumen des Instituts proportional sein. • Internal Capital • Adequacy • Assessment Process • (ICAAP) • Verfahren zur • Identifizierung, • Messung, • Steuerung und • Reporting • von Risiken im • Kreditinstitut Super- visory Review and Eva- luation Process (SREP) Institutgetrieben Aufsichtgetrieben Quelle: DSGV

Aufsichtsrechtliche Grundlagen Quelle: Monatsbericht der Dt. Bundesbank, September 2004, S. 90.

Aufsichtsrechtliche Grundlagen Quelle:DSGV

Aufsicht • § 25a Besondere organisatorische Pflichten von Instituten • Ein Institut muss über eine ordnungsgemäße Geschäftsorganisation verfügen, die die Einhaltung der • vom Institut zu beachtenden gesetzlichen Bestimmungen und der betriebswirtschaftlichen Notwen- • digkeiten gewährleistet. Die in § 1 Abs. 2 Satz 1 bezeichneten Personen sind für die ordnungsgemäße • Geschäftsorganisation des Instituts verantwortlich. Eine ordnungsgemäße Geschäftsorganisation • umfasst insbesondere ein angemessenes und wirksames Risikomanagement, das • auf der Grundlage von Verfahren zur Ermittlung und Sicherstellung der Risikotragfähigkeit die Fest- • legung von Strategien sowie die Einrichtung interner Kontrollverfahren mit einem internen Kontroll- • system und einer internen Revision beinhaltet, wobei das interne Kontrollsystem insbesondere • aufbau- und ablauforganisatorische Regelungen mit klarer Abgrenzung der Verantwortungs-bereiche und • Prozesse zur Identifizierung, Beurteilung, Steuerung sowie Überwachung und Kommunikation • der Risiken entsprechend den in Anhang V der Bankenrichtlinie niedergelegten Kriterien umfasst; • 2. eine angemessene personelle und technisch-organisatorische Ausstattung des Instituts voraus- • setzt und • 3. die Festlegung eines angemessenen Notfallkonzepts, insbesondere für IT-Systeme, einschließt. • Die Ausgestaltung des Risikomanagements hängt von Art, Umfang, Komplexität und Risikogehalt • der Geschäftstätigkeit ab. Seine Angemessenheit und Wirksamkeit ist vom Institut regelmäßig zu • überprüfen.

Umsetzung von Basel II in das KWG und Verordnungen Quelle: Monatsbereicht Dt. Bundesbank, 12/2006

MaRisk – ICAAP – ökonomisches Kapital Monatsbericht 12/2007, S. 60

MaRisk – ICAAP – ökonomisches Kapital Monatsbericht 12/2007, S. 63

Rolle des Aufsichtsorgans unter den MaRisk Zur sachgerechten Wahrnehmung der Überwachungsfunktion muss das Aufsichtsorgan in die institutsinternen Leitungs-, Steuerungs- und Kontrollprozesse eingebunden werden (Vgl.AT 1 Tz. 1). AT 4.2 Tz. 3 Erläuterung Erörterung der Strategien des Instituts (ggf. in einem Aus-schuss des Aufsichtsorgans) Strategien AT 4.3.2 Tz. 6 Erläuterung Angemessene Information über die Risikosituation des Instituts durch die Geschäftsleitung Bericht- erstattung Leitungs-, Steuerungs- und Kontroll- prozesse • BT 2.3.4 Tz. 4 und 5 • schwerwiegende o. nicht be-hobene wesentliche Mängel • schwerwiegende Feststell-ungen gegen Geschäftsleiter Kontrolle Basel II Tz. 730: Das oberste Verwaltungsorgan trägt die Verantwortung für die Festlegung der Risikotoleranz der Bank. Es sollte außerdem sicherstellen, dass die Geschäftsleitung ein Regelwerk für die Beurteilung der verschiedenen Risiken einführt, ein System entwickelt, mittels dessen das Risiko zur Kapitalausstattung der Bank in Beziehung gebracht werden kann, und eine Methode einführt, um die Einhaltung der internen Vorschriften zu überwachen. Es ist gleichermaßen von Bedeutung, dass das oberste Verwaltungsorgan strikte interne Kontrollen und schriftliche Vorschriften und Verfahrensweisen einführt und unterstützt; das oberste Verwaltungsorgan sollte sicherstellen, dass die Geschäftsleitung diese Regelungen in der gesamten Bankorganisation wirksam vermittelt. Quelle: DSGV

Bankenaufsicht: Corporate Governance • BCBSGrundsätze der Corporate Governance • Anforderungen an die Institute / an Gruppen • Qualifikation der Leitungsebene • (Geschäftsführung / Aufsichtsgremium) • Festlegung und Überprüfung strategischer Ziele • Klare Zuständigkeiten und Verantwortlichkeiten • funktionsfähige Aufsichtsorgane • Einsatz von interner Revision, internen Kontrollen sowie • externen Prüfern für Zwecke des Unternehmens • sinnvolle Vergütungsgrundsätze • transparente Unternehmensführung

Grundlagen • „Revolution der Bankenaufsicht, ein grund-legender Wandel der bisherigen Ordnung“, der auf die Geschäftsstrukturen nachhaltig einwirken wird (J. Sanio, Präsident des BaKred) • Zentrale Herausforderungen: Daten-verfügbarkeit, -qualität und -verlässlichkeit

Aufsichtsrechtliche Rahmenbedingungen • Informations-/Literaturquellen: z.B. • www.bis.org • www.bafin.de • www.bundesbank.de • R. Hannemann, A. Schneider, L. Hanenberg: „Mindestanforderungen an das Risikomanagement (MaRisk), Schäffer-Poeschel, 2. Aufl., 2008 • Dt. Bundesbank: „Zum aktuellen Stand der bankinternen Risikosteuerung und Bewertung der Kapitaladäquanz im Rahmen des aufsichtlichen Überprüfungsprozesses“, Monatsbericht Dezember 2007 • Dt. Bundesbank: „Die Umsetzung der neuen Eigenkapitalregelungen für Banken in deutsches Recht“, Monatsbericht Dezember 2006 • Dt. Bundesbank: „Das Eigenkapital der Kreditinstitute aus bankinterner und regulatorischer Sicht“, Monatsbericht Januar 2002 • … .