Download

1 / 4

50 likes | 245 Views

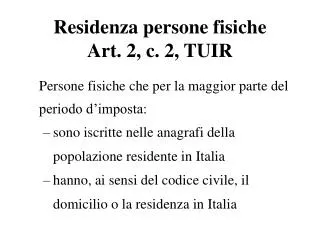

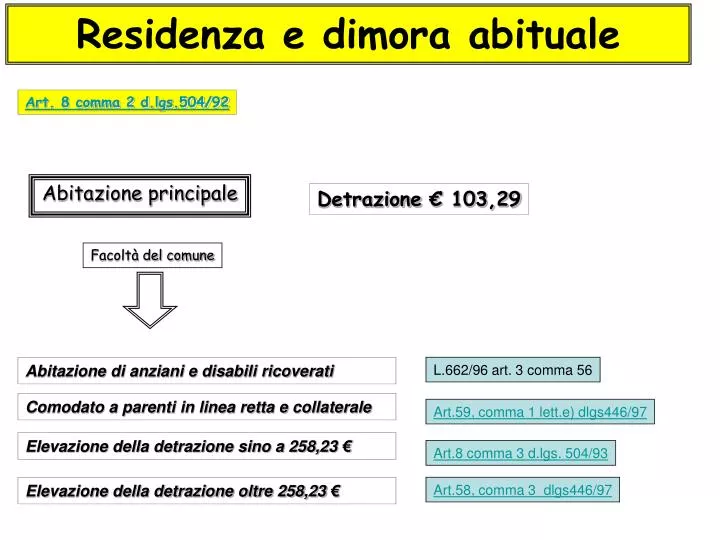

Residenza e dimora abituale. Art. 8 comma 2 d.lgs.504/92. Abitazione principale. Detrazione € 103,29. Facoltà del comune. Abitazione di anziani e disabili ricoverati. L.662/96 art. 3 comma 56. Comodato a parenti in linea retta e collaterale. Art.59, comma 1 lett.e) dlgs446/97.

E N D

Residenza e dimora abituale Art. 8 comma 2 d.lgs.504/92 Abitazione principale Detrazione € 103,29 Facoltà del comune Abitazione di anziani e disabili ricoverati L.662/96 art. 3 comma 56 Comodato a parenti in linea retta e collaterale Art.59, comma 1 lett.e) dlgs446/97 Elevazione della detrazione sino a 258,23 € Art.8 comma 3 d.lgs. 504/93 Elevazione della detrazione oltre 258,23 € Art.58, comma 3 dlgs446/97

La questione ? = RESIDENZA DIMORA ABITUALE CODICE CIVILE ART. 43 DOMICILIO – il luogo in cui al persona ha stabilito la sede principale dei suoi affari e interessi RESIDENZA – il luogo in cui la persona ha la dimora abituale effettiva

La giurisprudenza CASSAZIONE 10.3.2000 N.2814 Con l’art. 43 del codice civile il legislatore ha inequivocabilmente inteso far riferimento alla residenza effettiva; mentre la residenza anagrafica può costituire semplicemente un indizio (presunzione) per la sua individuazione; indizio che può essere superato sulla base di qualsivoglia elemento di convincimento idoneo a dimostrare la dimora abituale del soggetto in luogo diverso Ad integrare il concetto giuridico di residenza non è sufficiente il semplice fatto materiale della fissazione della dimora in un luogo determinato, ma è necessario anche l’elemento soggettivo, cioè l’intenzione del soggetto di rimanere stabilmente nel luogo prescelto

Articolo 8, comma 2. Dalla imposta dovuta per l'unita' immobiliare adibita ad abitazione principale del soggetto passivo, intendendosi per tale, salvo prova contraria, quella di residenza anagrafica, si detraggono, fino a concorrenza del suo ammontare, lire 200.000 rapportate al periodo dell'anno durante il quale si protrae tale destinazione; se l'unita' immobiliare e' adibita ad abitazione principale da piu' soggetti passivi, la detrazione spetta a ciascuno di essi proporzionalmente alla quota per la quale la destinazione medesima si verifica. Per abitazione principale si intende quella nella quale il contribuente, che la possiede a titolo di proprieta', usufrutto o altro diritto reale, e i suoi familiari dimorano abitualmente.