Download

1 / 43

430 likes | 523 Views

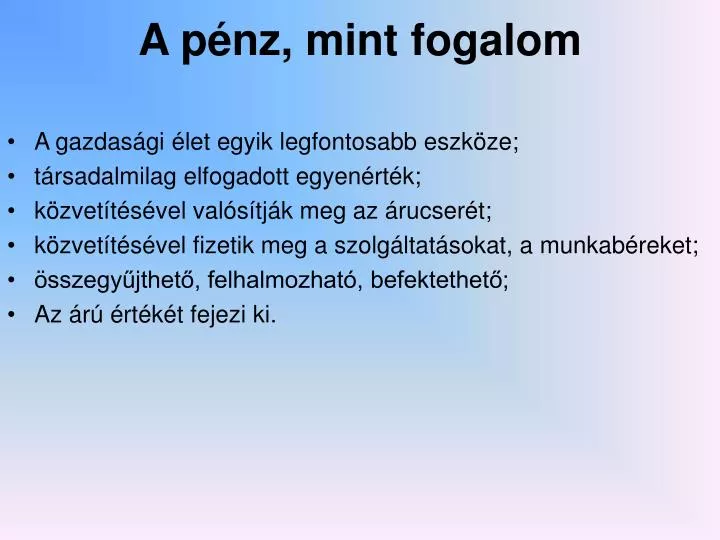

A pénz, mint fogalom. A gazdasági élet egyik legfontosabb eszköze; társadalmilag elfogadott egyenérték; közvetítésével valósítják meg az árucserét; közvetítésével fizetik meg a szolgáltatásokat, a munkabéreket; összegyűjthető, felhalmozható, befektethető; Az árú értékét fejezi ki.

E N D

A pénz, mint fogalom • A gazdasági élet egyik legfontosabb eszköze; • társadalmilag elfogadott egyenérték; • közvetítésével valósítják meg az árucserét; • közvetítésével fizetik meg a szolgáltatásokat, a munkabéreket; • összegyűjthető, felhalmozható, befektethető; • Az árú értékét fejezi ki.

A pénz funkciói • Értékmérő funkció A pénz segítségével értékeli és hasonlítja össze a piac különböző áruknak tulajdonított értékeit (ár), a termelők ráfordításait, teljesítményét (munkabér) és jövedelmét • Forgalmi eszköz funkció A pénz, mint általános csereeszköz lebonyolítja az áruk adásvételét. • Fizetési eszköz funkció Akkor beszélünk róla, ha a pénzmozgás elválik az árumozgástól (hitelnyújtás)

Felhalmozási eszköz funkció Ha a pénz összegyűjtik, valahol tartják, nem hozzák forgalomba • Világpénz funkció Ha valamely pénzeszköz a nemzetközi áru- és pénzforgalomban tölti be a pénz funcióit

Pénzügyi piac szerepe • A pénzügyi piac a pénz (mint áru) cseréjének helyszíne, ahol különböző időpontbeli pénzek cserélnek gazdát. • A termék nem feltétlenül kerül át a vevő tulajdonába, sokszor itt csak kölcsönügyletről van szó. • Pénzügyi piac funkciója alapján Elsődleges piac (közvetlen) • Futamidő, • Hozamkonstrukció, • Kockázati garanciák • Másodlagos piac (közvetett)

Pénzügyi piac az időbeliség szempontjából • Pénzpiac • Lejárata nem haladja meg az egy évet • Eszközei • kereskedelmi váltók, • kincstári váltók, • átruházható rövid lejáratú banki letétjegyek, • egy éven belüli bankbetétek és • egy éven belüli bankhitelek • A rövid távú hitelek iránti kereslet főleg a vállalatok forgótőke-finanszírozási szükségletéből ered. • A legfontosabb pénzügyi közvetítők a kereskedelmi bankok. • Tőkepiac • Az egy éven túlmutató pénzügyi tranzakciók • Domináns eszközei az értékpapírok.

Pénzügyi piacok intézményei • Pénzügyi piacok intézményei • Bankok • Biztosítók • Jelzáloghitel-intézetek • Nyugdíjintézetek • Lízingtársaságok • Tőzsdék • Brókercégek • Tőkepiaci felügyelet • Befektetővédelem • Befektetési alapok

Passzív műveletek: Azok a banki tevékenységek, amelyek a banki mérleg forrásoldali tényezőket módosítják (csökkentik, vagy növelik). A forrásképzés főbb módozatai: 1. Számlanyitás, betétgyűjtés, pénzalapok kezelése, 2. Értékpapírok kibocsátása, 3. Jegybanki refinanszírozási hitelek igénybevétele, 4. Váltók viszontleszámítolása, egyéb értékpapírok fedezete mellett igénybe vett hitelek, 5. Bankközi hitelfelvételek, 6. Nemzetközi közvetlen hitelfelvételek, 7. Tőkeemelés 8. Alárendelt kölcsöntőke igénybevétele.

Aktív műveletek: Azok a tevékenységek, amelyek a követelések és az egyéb eszközök változását (bővülését vagy mérséklődését) idézik elő. Főbb módozatai: 1. Hitelnyújtás, 2. Bankgarancia nyújtása, kezesség vállalása, 3. Pénzügyi lízing, 4. Követelések megvásárlása, megelőlegezése: váltóleszámítás, faktorálás, forfetírozás, 5. Befektetések, értékpapírügyletek (vásárlás), 6. Bankközi hitelkihelyezések, 7. Egyéb aktív bankműveletek.

Semleges és egyéb bankműveletek: Sem követelés vagy vagyonra szóló jog, sem tartozás nem keletkezik. Körébe tartozik: 1. Ügyfelek bel- és külföldi pénzforgalmának a lebonyolítása, 2. Bankjegy kereskedelem, 3. Ügyfélorientált bankári szolgáltatás nyújtása, 4. Széfbérlet, 5. Letétőrzés és kezelés, 6. Vagyonkezelés, 7. Adásvételi ügyletek 8. Bankügynöki tevékenység, 9. Bankári tanácsadás és bankszakértői szolgáltatás

Hitel: pénzeszközök, áruk vagy szolgáltatások átengedése ideiglenesen, kamatfizetés ellenében, illetve másképpen fogalmazva a hitelt felvevő idegen tőkét vesz igénybe meghatározott időre. Bankhitel: a pénzintézet hitelszerződés keretében arra vállal kötelezettséget, hogy az ügyfélnek egy hitelkeretet tart fenn, amelyet meghatározott feltételek mellett vehet igénybe. Kereskedelmi hitel: a vállalatok közötti hitelezés, általában az áruszállítás későbbi kiegyenlítése Bankkölcsön: bizonyos célra lehet felvenni a kölcsön összeget általában egy összegben, kamat ellenében lehetséges.

Bankhitelek csoportosítása Hitelfolyósító, vagy a pénztömegre gyakorolt hatása szerint:Jegybanki, üzleti banki és egyéb nem monetáris hitelintézet által nyújtott hitelek, Hiteladósok szerint: Vállalati, költségvetési, lakossági, bankközi hitelek, stb. Felhasználása, illetve lejárata szerint: • Rövid (általában egy év, de lehet kett is a lejárati id), • Közép (maximális lejárati id 5 év), • Hosszú lejáratú hitelek (az öt évnél hosszabb lejáratú hitelek),

Megtérülése szerint: Árbevételből, jövedelemből és egyéb forrásból visszafizetendő hitelek, Finanszírozott eszközök szerint: Beruházási és forgóeszközhitelek: • Beruházási: projektfinanszírozás, céljelleg beruházás, nem céljelleg, speciális hitelek (világbanki, exportfejlesztő) • Forgóeszköz: középlejáratú, hosszú lejáratú (átmeneti, tartós fogyasztási eszköz) Fedezete szerint: Fedezettel nem bíró és fedezettel bíró hitelek (lombardhitel), Valutaneme szerint: Belföldi, vagy külföldi pénznemben nyújtott hitelek. A hitel formája szerint: • Pénzhitel (kölcsön): (A kölcsön folyósításakor a bank a hitel összegét azonnal kifizeti, vagy jóváírja az ügyfél számlájára.) - folyószámlahitel (overdtaft): a bank a folyószámlán hitelkeretet tart fenn, amely igénybevételekor tartozás alakul ki, amelyet egy meghatározott idn belül vissza kell fizetni. - számlahitel: a bank külön-külön könyveli el ügyfele hiteleit, és betéteit, tehát betét- és hitelszámlát párhuzamosan vezetnek.

Hitelnek minősül(hitelszer) kihelyezések: (A hitel visszafizetését a bank nem attól várja, akinek a hitelt nyújtotta.) - váltó leszámítolás: a bank a váltóval fedezett árügyletek esetében a szállítónak nyújt hitelt, azáltal, hogy átvállalja a hitelez szerepét, mert a hitel visszafizetését a váltó kiállítójától, vagy elfogadójától várja el. - követelések megvásárlása (forfertírozás, faktorálás): a jogosult részére fizetés teljesítése. - áruvásárlási kölcsön: a lakosság részletre vásárolhat különböz tartós fogyasztási cikkeket, ilyen esetekben a bankkal szerzd kereskedelmi egységnek a hitelértékesítés összegét, tehát a követelést is átruházhatja a bankra. - értékpapír hitel: valamilyen átruházható értékpapírra nyújtják, hogy a kintlévségeiket valamilyen likvid eszközzel az ügyfelek fedezhessék.

kötelezettségvállalási hitel (A pénzintézet hitelfolyósítási készsége, ami egyben az ügyfél által igénybe vehet hitelt jelenti, tehát nem jelent azonnali hitelfolyósítást.) - hitelkeret fenntartása - fizetési kötelezettség vállalása (bankgarancia, kezesség) – a bank kötelezi magát, hogy ügyfele nem teljesítése esetén a meghatározott feltételek szerint fizetni fog • A kereskedelmi bankok hiteleit általában három nagy csoportra szokták bontani: • Vállalati, • Fogyasztói, és • ingatlanhitelek

Vállalati hitelek Eltekintve a kis- és közepes vállalkozások rendelkezésére álló, viszonylag könnyen és egyszeren elérhet néhánymillió forintos kölcsönöktl ezt a területet sokkal nagyobb változatosság jellemzi, mint a fogyasztási kölcsönökét. Gondoljunk csak arra, milyen nagy különbségek vannak az egyes vállalkozások mérete és finanszírozási igényei között, ami a különböző ipari-, kereskedelmi- vagy mezgazdasági vállalkozásoknak történ kölcsönnyújtást sokkal bonyolultabbá teszi. Ha e kölcsönök összege kiemelkedően nagy, akkor nem ritka, hogy több bank közösen nyújtja azt, ezzel megosztva a hitel kockázatát is. A vállalati hitelek egyik lehetséges csoportosítása szerint öt alapvető fajtáját különböztetjük meg.

Hitel nyitott hitelkeret alapján: Nagyon gyakran a hitelfelvev finanszírozási szükségletei szezonálisan ingadozhatnak. Ilyen esetekben érdemes állandó hitelkapcsolatot kialakítani az ügyféllel, a banknak így nem kell minden esetben elbírálni a hitelkérelmeket, és végigmenni az egész hitelezési folyamaton. Mivel ez hosszabb kapcsolat, és a bank nem követel a hitelkeret megnyitásával további fedezeteket, a banknak gondosan meg kell vizsgálnia a hiteladós hitelképességét. Ezek a hitelek ezért a kevésbé kockázatos kihelyezések közé tartoznak, és csak a legjobb ügyfeleknek nyitnak ilyen hitelkeretet. • Áthidalási hitelek: A nyílt hitelkerettel ellentétben, amely ismételten jelentkez szükségleteket elégít ki, az áthidalási hitelek viszont olyan hitelek, amely idleges finanszírozási szükségleteket elégítenek ki. Az esetileg felmerül hiteligényeket külön-külön kell elbírálni. Az ilyen típusú hitel nem tételez fel állandó kapcsolatot a bank, és az ügyfél között.

Forgótőke hitelek: Ezt a hitelt a vállalatok azért veszik igénybe, hogy forgóeszközeik tartós növekedését finanszírozzák. Mivel ez a hitel állandó jelleg forgóeszköz szükségletet finanszíroz, ezért a hiteligénylőnek fedezetet kell biztosítania, amit általában készletek, vagy vevőállomány finanszíroz. • Rulírozó hitel: Hasonló a nyitott hitelkeret alapján folyósított hitelhez, de formálisan is létrehoznak egy hitelkeretet, amely hosszabb időre (általában 1.-3. évre) szól. Olyan hitelképes nagyvállalatok igénylik ezt a hitelt, amelyeknél a hitelviszony időtartama alatt változik a forgóeszköz szükséglet. Mivel ezek a hitelek tartós szükségleteket, -a forgóeszközök, és az állóeszközök állandó növekedését- finanszírozzák, a visszafizetés a nyereségből, vagy hosszú lejáratú hitelbl történik. • Hosszú lejáratú hitelek: Rendszerint állóeszközök vásárlására veszik igénybe, ezért több éves lejáratúak (3.-10. év). A hiteladós szükség szerint hívhatja le a hitelt, de egyszerre is igénybe veheti.

Fogyasztói hitelek A fogyasztó hitelek a bankok számára azért előnyösek, mert igénybevételük kevésbé ingadozik a gazdaság konjunktúraciklusaira jobban érzékenyebb vállalati hitelekhez képest. A fogyasztói hiteleket többféleképpen csoportosíthatjuk, például részletfizetési hitelek, egyösszegben visszafizetendőés rulírozó hitelek. A bankok a hitelkártyák, és a rulírozó hitelkeret együttes -egyre növekvő- alkalmazásával csökkentik költségeiket a fedezetlen fogyasztói hitelek folyósítása során. A hitelszerződés időtartama alatt az adós -tetszés szerint visszafizetheti, majd ismételten igénybe veheti a hitelt.

A fogyasztási kölcsön lehet áruvásárlási kölcsön és személyi kölcsön. Az áruvásárlási kölcsönt általában • valamilyen tartós fogyasztási cikk, például háztartási gép megvásárlásához vehetünk igénybe, összege • rendszerint csak néhány tíz- vagy százezer forint, futamideje, vagyis a törlesztés idtartama pedig többnyire nem • haladja meg az 1-2 évet. A fogyasztási kölcsön nem feltétlenül csak valamilyen árucikk vagy szolgáltatás • megvásárlására szolgálhat, hanem lehet szabad felhasználású is: ez a személyi kölcsön, mely csak természetes • személyek részére nyújtható. • A fogyasztási kölcsönszerzdés kötelezminimális tartalmát jogszabály írja el. Ha ezek közül bármelyik • kimarad, a szerzdés semmis, azaz olyan, mintha a felek meg sem kötötték volna. Ezért a szerzdés tárgyának • meghatározása mellett fel kell tüntetni a teljes hiteldíjmutatót (THM), az egyéb esetleges költségeket, a hiteldíj • módosításának lehetségét vagy kizártságát, a törleszt részletek számát, összegét, esedékességét, a kölcsön • biztosítékait. • Fogyasztási kölcsön esetében azonban a határid eltti teljesítés (eltörlesztés) lehetségét nem lehet kizárni, • ezért a bank a futamid letelte eltt felajánlott törlesztést is köteles elfogadni, és ilyen esetben a hiteldíjat is • köteles arányosan csökkenteni. A bank a szerzdéskötéskor adott tájékoztatásban meghatározott díjakon és • költségeken túlmenen az ügylet szerzdés szerinti teljesítése esetén az ügyféllel szemben további jogcímen • költséget, díjat nem számíthat fel.

A lakáskölcsön olyan lakossági kölcsön, amelyet a hitel speciális célja (lakásépítés vagy lakásvásárlás) • különböztet meg a többi kölcsöntl. Jellemzen hosszabb, 5-30 éves futamideje van, átlagösszege néhány • milliótól több tízmillió forintig terjed és fedezetül elssorban maga a kölcsönnel érintett ingatlan szolgál. A • megfelel lakhatási körülmények biztosítása társadalmi érdek is, ezért a lakásfinanszírozásban nagy szerepet • kapnak az állami támogatások különböz kedvezményekben, visszatérítésekben, kamattámogatásban • rendelkezésre álló formái. • Mivel lakáskölcsönök esetében a hitelintézet nem közöl THM-et, hiszen a hosszú futamidn belül többnyire • változó kamatozás miatt ez nem is lehetséges, gondosan meg kell vizsgálni a lakáshitel valamennyi kezdeti és • folyamatos, fix vagy hitelösszegre vetített díjait és költségeit valamint az egyéb, járulékos költségeket, mint • például az értékbecslés, szerzdésmódosítás külön felszámítandó díjai. Mérlegre kell tenni azt is, kell-e • hitelfedezeti életbiztosítást kötni a hitelnyújtó javára, továbbá van-e helye eltörlesztésnek, és ha igen, milyen díj • fizetése mellett.

Különleges hitelfajta a diákhitel, amelynek igénybevételére a 35 évnél nem idsebb, felsfokú oktatási • intézményekben (egyetemek, fiskolák stb.) tanuló diákok jogosultak. A hallgatói hitelrendszer célja, hogy • minden fiatal számára esélyt teremtsen a felsoktatásban való részvételre, függetlenül az egyén, illetve családja • anyagi tehervisel képességétl. Lényege, hogy a hallgatók diákéveik alatt kedvezményes kamatozású • kölcsönhöz juthatnak, amelyet akkor kell majd visszafizetniük, ha tanulóéveiket követen munkába állnak. A • diákhitel részleteirl a Diákhitel Központ Részvénytársaság honlapján lehet információkat találni.

Jelzáloghitelek • Itt a bank arra az ingatlanra (esetünkben lakásra • vagy lakóházra) terheli rá a jelzálogot, amelynek a megvásárlásához hitelt nyújtott, illetve amelyben a • hitelfelvev lakik. Ennek megfelelen kétféle jelzáloghitel igényelhet a bankoknál. Az egyik fajta - • úgynevezett általános vagy célhoz nem kötött - jelzáloghitel mögött álló ingatlan valóban csak • biztosítékul szolgál, a kapott hitelt pedig bármire felhasználhatja az ügyfél. Erre példa az, ha valaki a • többnyire lakatlanul álló balatoni üdüljét ajánlja fel fedezetül, hitelként felvesz néhány millió forintot és • azt mondjuk kölcsönadja egy vállalkozó ismersének, illetve autót vásárol vagy utazgat belle. A • bankok általában a hitelfedezeti érték 30 százalékáig adnak ilyen jelzáloghitelt.

A lakásfinanszírozáshoz kapcsolódó jelzáloghitel nem ilyen. Itt a megvásárolni kívánt lakás vagy • építeni szándékozott családi ház a fedezet. Itt a helyzet bonyolultabb, miután a vásárló a "zálogban" • fog lakni. • A bankok általában alacsonyabban határozzák meg a hitelfedezeti értéket, mint amennyi a piaci érték, • hogy ezzel is nagyobb legyen a biztonságuk. Ezért senki ne lepdjön meg, ha a 10 millió forintos • lakás hitelfedezeti értéke csak 9 millió forint lesz. Ezen összeg 60-70 százalékáig nyújtanak a bankok • hitelt, ami a valós vételárhoz - a piaci értékhez - képest csak 50-60 százalék. Tehát annak ellenére, • hogy saját erre elvileg nincs szükség, nagyon is behatárolt a hitelfelvételi lehetség. A bankok • ezenkívül ragaszkodnak ahhoz, hogy az ügyfél a hiteltörlesztés mellett meg is tudjon élni. Ezért a • család havi nettó jövedelmének az egyharmadát nem nagyon haladhatja meg a hitel - szintén havi - • törlesztrészlete.

A folyószámlahitel gyors és egyszer megoldást biztosít pénzügyi nehézségei áthidalására. Rugalmas, szabadon • felhasználható, és automatikusan feltöltd, hogy soha ne jelentsen problémát váratlan kiadás, nagyobb összeg • kifizetés, még akkor sem, ha folyószámláján nincs elegend fedezet.

A Lombard Hitel olyan forint vagy deviza hitel, amelynek a biztosítékát természetes személy helyezi el. Ez • lehet például a vállalkozás tulajdonosa vagy menedzsere, vagy akár egy, a vállalkozástól független személy. (A • biztosítékként csak pénzbetét és értékpapír fogadható el.) Elnyös a hitelt felvev vállalkozásnak, mert: jól • alkalmazható a vállalkozás átmeneti finanszírozására, akár tagi kölcsön kivonása esetén is; valamint gyors a • hitelbírálat, mert a biztosítékra tekintettel csupán egyszersített hitelbírálatot végzünk, nem szükséges üzleti • tervet beadni, így a teljes folyamat akár 2 nap alatt lezajlik. Elnyös a biztosítékot nyújtó személynek (pl. • tulajdonos), mert: saját személyes vagyonát nem szükséges átmenetileg sem - pl. tulajdonosi kölcsön formájában • - vállalkozásába fektetni, st ezzel a hitellel kiválthatja a vállalkozásnak nyújtott tagi kölcsönt; valamint • lehetsége van értékpapír vagy lekötött pénzbetét biztosítékként való elhelyezésére is, és ekkor nem szükséges • ezeket a befektetéseket lejárati idejük eltt felbontani, így nem veszíti el a lekötött befektetésének a hozamát.

A hitelezés folyamata • 1) A hitelkérelem elterjesztése • A hitelfelvétel céljának megjelölése, hitel összege. • A hitel ütemezése, rendelkezésre bocsátása, az igénybevétel ideje. • A hitel visszafizetésének teljesítése. • Fedezetként az ügyfél milyen biztosítékot tud ajánlani. • 2-3 éves beszámolók (Mérleg, EK) elküldése (a múlt bemutatása). • A cég alapszabályát, társasági szerzdését, cégkivonatát, aláírási címpéldányát el kell • küldeni. • Az adott beruházási céllal kapcsolatos számítások (beruházás gazdaságossági számítások) • elküldése • A vállalat jövje: üzleti terv készítése

2) Hitelkérelem befogadása a banknál • A hitelügyintéz ellenrzi a formai követelményeket. Hiánypótlásra van lehetség meghatározott • határidn belül. • 3) Adósminsítés (ha a bank a hitelkérelmet befogadta). • Célja =>A bank kockázat kezelésének korlátok között tartására. • Limit szabályzat: egy adott minsítés ügyfél számára mennyi a maximálisan adható hitelkeret. • Fedezet értékelési szabályzat: a felajánlott biztosítékot értékeli. • • Személyi biztosíték (kezesség, garanciavállalás) • • Tárgyi biztosíték (óvadék, zálogjog stb.)

Adósminsítési szabályzat: milyen paraméterek alapján határozzák meg az adóst=> • • Objektív paraméterek • A beszámolókból nyerhet információk (mutatószámok, értéktartományok, pontszámok, Ilyen • mutatók: jövedelmezségi, hatékonysági m., likviditási m., adósságvisel képesség m., vagyoni • helyzetet jellemz. mutató. • • Szubjektív paraméterek:Nehezen mérhetek: - pl.: váll. piaci helyzete, milyen a számviteli rendszere, könyvvizsgálata, a • menedzsment színvonala, a tulajdonosi struktúra, a fizetési fegyelem • Az objektív szempontok 50-75 %, a szubjektívek 25-50 % között mozognak. Ezek alapján • különbözosztályokba sorolják a vállalatot. • Adósminsítés során pontozzák az ügyfelet, ez határozza meg, hogy kaphat-e hitelt.

4) Konkrét hitelbírálat: • A tényleges pénzáramlás, és a bank elvárt ütemezése összhangban van-e? • biztosítékok vizsgálata = hitelgarancia rendszerek igénybevétele, (fedezet értékelési • szabályzat) • bank kockázat elemzést is végezhet => melyek azok a tényezk, amik változása • kétségessé teszi a beruházás. életképességét, és ez hogyan fog hatni a pénzkiáramlásra, • és így a hitel törlesztésére. • az adatok alapján eldönti a bank, hogy a hiteligény pénzügyileg és gazdaságilag is meg • van-e alapozva, valamint biztosított-e a törlesztés.

5) Cenzúra elterjesztés Az adott hitelkérelemmel foglalkozó ügyintéz összefoglalást ír, amelyet a cenzúrabizottság elé terjeszt. Ez a hitelkérelemmel kapcsolatos minden küls és bels információt tartalmazza. 6) Cenzúra döntés A bank szabályzatától függ, hogy milyen bizottság hivatott adott hitelkérelem nagyság elbírálására. Ha döntés pozitív => kölcsönszerzdési ajánlat köttetik. (A bizottság meghatározza a szerzdés kondícióit úgymint:) • hitelösszeg • minimális saját er (30 %) => el kell különíteni az egyéb pénzeszközeitl, és a fizetések teljesítésekor elsként a saját forrást kell igénybe venni. • likviditás, tartalékképzés miatt (10 %-al) kell rendelkezni • kamatfeltételek (függ: a jegybanki refinanszírozási kamatlábtól + az üzleti bank kamatrésétl) Egyéb díjak: rendelkezésre tartási jutalék, (a vállalatnak folyósítható, de igénybe nem vett hitelösszeg után kell fizetni); biztosítási díj; közvetíti jutalék • törlesztés üteme (türelmi id, ami alatt kamatot kell fizetni, de a törlesztés csak a türelmi id után veszi kezdetét)

biztosítékok elismerése: Célja: a hitelez kockázatának csökkentése. A biztosíték járulékos jelleg kötelem, mindig valamely alapkötelezettséghez kerül kikötésre. Fajtái: személyes / tárgyi biztosítékok: * személyes biztosítékok: - kezesség => kezes arra vállal kötelezettséget, hogy ha a fizetésre kötelezett nem teljesít, akkor maga fog helyette a jogosultnak teljesíteni. Két alaptípusa van: egyszer / készfizet kezesség.

Egyszer kezesség vállalása esetén a kezes csak akkor köteles fizetni, ha a jogosult követelését már az egyenes adóstól megpróbálta behajtani, de eredménytelenül. A bankok az egyszer kezességet biztosítékként nem fogadják el. Készfizet kezesség: a hitelez követelés lejáratakor egyidejleg fordulhat a kezeshez + adóshoz vagy mindketthöz. Bank csak készfizet kezességet vállalhat. - bankgarancia => a bank önálló fiz. kötelezettséget vállal harmadik személy kötelezettségiért. (nem történik tényleges kifizetés).

* tárgyi biztosítékok: - zálog => az adós a zálogszerzdésben meghatározott vagyontárgyait a hitelezje javára leköti, ezáltal a hitelez fedezetet nyer a késbb esedékessé váló követelésének kielégítéséhez, ha az adós esedékességkor azt nem teljesíti. A zálogtárgyat tulajdonosa (adós) használhatja, de gondoskodnia kell arról, hogy értékébl az ne veszítsen. - jelzálog => ha ingatlant zálogosítanak el a tartozás biztosítékául. Jelzáloggal csak pénzkövetelés biztosítható. Az ingatlan a tulajdonos birtokában marad. - kézizálog => tárgya ingó vagyontárgy lehet. A jogosult köteles a tárgyat megrizni és azt a kézizálog megsznésekor visszaadni, a tárgyat nem használhatja kivéve, ha a szerzdés máshogy nem szól. Az elidegenítés bírósági határozat útján történhet. - bankhitelt biztosító zálogjog => tárgya lehet: anyag, befejezetlen termék, félkész termék, árukészlet; tárgyi eszköz, kivéve ingatlan; jövbeli vagy még lábon álló termés. E tárgyak a kötelezettnél maradnak, hiszen ezek nélkül tevékenységét nem tudná folytatni. - óvadék => dologi jelleg biztosíték. Tárgya lehet: KP, értékpapír, lekötött forint, vagy devizabetét. Az óvadék tárgyát át kell adni a hiteleznek, aki bírósági végzés nélkül is felhasználhatja azt követelései kielégítésére. Ha az óvadék összege > követelés összege => különbözet az adóst illeti meg.

7) A bank hitelkeretet tart fenn vagy kölcsönt folyósít. 8) Hitelmonitoring => folyamatos felülvizsgálat A kölcsön életét a kiutalástól a lejáratig, valamint a bank köteles figyelemmel kísérni az adós gazdálkodását. Ha bármilyen probléma merülne fel a beruházással, illetve a törlesztéssel kapcsolatosan, módosíthatja a hitelszerzdést, vagy esetleg el is állhat tle (,vagy prolongáció, ami a feltételek kiterjesztését is jelentheti.), de mindenképpen valamilyen áthidaló megoldást kell keresnie a banknak a probléma megoldására.

A kölcsön visszafizetése A kölcsönt a kölcsönszerzdésben foglalt id alatt és az ott meghatározott részletekben kell visszafizetni. Ezek a feltételek szükség esetén módosíthatók, egy bank számára azonban nagyon fontos, hogy hiteleinek és betéteinek lejárata, azaz tervezett bevételei (hitelkamatok) és kiadásai (betéti kamatok) egyensúlyban legyenek. Ha ez a lejárati összhang felborul, akkor nehéz helyzetbe kerülhet a bank, mert vagy sok pénze lesz hirtelen, amit nem tud hitelként kihelyezni, vagy szkébe kerül a pénzforrásoknak, és likviditási gondjai támadhatnak. A banknak tehát össze kell hangolnia a betétek után fizetend kamatok és a hitelekbl kapott kamatok esedékességét (ezt nevezik eszköz-forrás megfeleltetésnek vagy angol kifejezéssel treasury-nek), ha azonban az adósok a kölcsönöket hamarabb fizetik vissza, akkor a bank elesik az elre várt kamatjövedelmek egy részétl, az így be nem folyt jövedelmet pedig pótolnia kell valahonnan. Ez a magyarázata annak, hogy ha valaki kölcsönét vagy annak egy részét a futamid lejárta eltt akarja visszafizetni (eltörlesztés), ezért általában külön díjat kell fizetnie. Vagyis – a fogyasztási kölcsönök kivételétl eltekintve – nem igaz az a közhiedelem, hogy ha elbb fizetjük vissza a kölcsönt, akkor a bank minden hátralév kamatot és díjat hiánytalanul köteles elengedni.

A visszafizetés biztosítékai • A kölcsön visszafizetésének legels és legfontosabb garanciája a gondos hitelbírálat, amelynek során a bank a leend adós fizetképességérl és fizetési készségérl gyzdik meg. A fizetképesség megítéléséhez elssorban az ügyfél jövedelmének és vagyoni helyzetének igazolása szükséges. Kisebb fogyasztási kölcsön esetén elég a munkaviszony és a havi jövedelem igazolása, nagyobb kölcsönöknél pedig külön biztosítékot kell nyújtani, ami lehet egy lekötött bankbetét vagy értékpapír, de lehet nagyobb érték ingó vagyontárgy vagy ingatlan is. • Lakáshiteleknél maga a kölcsönbl vásárolt vagy épített ház vagy lakás a biztosíték, amelyet a hitelez bank jelzálogjoga terhel. Általánosan elterjedt biztosíték a kezesség is, amikor a kezes azt vállalja, hogy ha az adós nem fizet, belép helyette, és törleszteni fogja tartozását. A lakáshitelek speciális biztosítéka a hitelfedezeti életbiztosítás, amely révén az adós esetleges halála esetén hátralév tartozását a biztosító fogja a banknak megfizetni. • A fizetési készségrl már nem olyan könny megbizonyosodni. Ebben segíthet az adós banki elélete, így például az, hogy korábbi kölcsöneit pontosan törlesztette, vagy régi és megbízható ügyfele a banknak. Ennek ellenkezje a fizetési készség hiányát ersítheti meg, mint ahogy az is, ha az ügyfél szerepel a bankközi adósnyilvántartásban. Nem elterjedt a magyar hitelpiacon, mégis érdemes megemlíteni, hogy a hitelbírálatnál a kölcsönadós személyisége, jelleme is fontos lehet fizetési készségének megítélésében.

* tárgyi biztosítékok: • - zálog => az adós a zálogszerzdésben meghatározott vagyontárgyait a hitelezje javára • leköti, ezáltal a hitelez fedezetet nyer a késbb esedékessé váló követelésének • kielégítéséhez, ha az adós esedékességkor azt nem teljesíti. A zálogtárgyat tulajdonosa • (adós) használhatja, de gondoskodnia kell arról, hogy értékébl az ne veszítsen. • - jelzálog => ha ingatlant zálogosítanak el a tartozás biztosítékául. Jelzáloggal csak • pénzkövetelés biztosítható. Az ingatlan a tulajdonos birtokában marad. • - kézizálog => tárgya ingó vagyontárgy lehet. A jogosult köteles a tárgyat megrizni és azt a • kézizálog megsznésekor visszaadni, a tárgyat nem használhatja kivéve, ha a szerzdés • máshogy nem szól. Az elidegenítés bírósági határozat útján történhet. • - bankhitelt biztosító zálogjog => tárgya lehet: anyag, befejezetlen termék, félkész termék, • árukészlet; tárgyi eszköz, kivéve ingatlan; jövbeli vagy még lábon álló termés. E tárgyak a • kötelezettnél maradnak, hiszen ezek nélkül tevékenységét nem tudná folytatni. • - óvadék => dologi jelleg biztosíték. Tárgya lehet: KP, értékpapír, lekötött forint, vagy • devizabetét. Az óvadék tárgyát át kell adni a hiteleznek, aki bírósági végzés nélkül is • felhasználhatja azt követelései kielégítésére. Ha az óvadék összege > követelés összege • => különbözet az adóst illeti meg.

7) A bank hitelkeretet tart fenn vagy kölcsönt folyósít. • 8) Hitelmonitoring => folyamatos felülvizsgálat • A kölcsön életét a kiutalástól a lejáratig, valamint a bank köteles figyelemmel kísérni az adós • gazdálkodását. Ha bármilyen probléma merülne fel a beruházással, illetve a törlesztéssel • kapcsolatosan, módosíthatja a hitelszerzdést, vagy esetleg el is állhat tle (,vagy prolongáció, ami a • feltételek kiterjesztését is jelentheti.), de mindenképpen valamilyen áthidaló megoldást kell keresnie a • banknak a probléma megoldására.

A kölcsön visszafizetése • A kölcsönt a kölcsönszerzdésben foglalt id alatt és az ott meghatározott részletekben kell visszafizetni. Ezek a • feltételek szükség esetén módosíthatók, egy bank számára azonban nagyon fontos, hogy hiteleinek és betéteinek • lejárata, azaz tervezett bevételei (hitelkamatok) és kiadásai (betéti kamatok) egyensúlyban legyenek. Ha ez a • lejárati összhang felborul, akkor nehéz helyzetbe kerülhet a bank, mert vagy sok pénze lesz hirtelen, amit nem • tud hitelként kihelyezni, vagy szkébe kerül a pénzforrásoknak, és likviditási gondjai támadhatnak. A banknak • tehát össze kell hangolnia a betétek után fizetend kamatok és a hitelekbl kapott kamatok esedékességét (ezt • nevezik eszköz-forrás megfeleltetésnek vagy angol kifejezéssel treasury-nek), ha azonban az adósok a • kölcsönöket hamarabb fizetik vissza, akkor a bank elesik az elre várt kamatjövedelmek egy részétl, az így be • nem folyt jövedelmet pedig pótolnia kell valahonnan. Ez a magyarázata annak, hogy ha valaki kölcsönét vagy • annak egy részét a futamid lejárta eltt akarja visszafizetni (eltörlesztés), ezért általában külön díjat kell • fizetnie. Vagyis – a fogyasztási kölcsönök kivételétl eltekintve – nem igaz az a közhiedelem, hogy ha elbb • fizetjük vissza a kölcsönt, akkor a bank minden hátralév kamatot és díjat hiánytalanul köteles elengedni.

A visszafizetés biztosítékai • A kölcsön visszafizetésének legels és legfontosabb garanciája a gondos hitelbírálat, amelynek során a bank a • leend adós fizetképességérl és fizetési készségérl gyzdik meg. A fizetképesség megítéléséhez elssorban • az ügyfél jövedelmének és vagyoni helyzetének igazolása szükséges. Kisebb fogyasztási kölcsön esetén elég a • munkaviszony és a havi jövedelem igazolása, nagyobb kölcsönöknél pedig külön biztosítékot kell nyújtani, ami • lehet egy lekötött bankbetét vagy értékpapír, de lehet nagyobb érték ingó vagyontárgy vagy ingatlan is. • Lakáshiteleknél maga a kölcsönbl vásárolt vagy épített ház vagy lakás a biztosíték, amelyet a hitelez bank • jelzálogjoga terhel. Általánosan elterjedt biztosíték a kezesség is, amikor a kezes azt vállalja, hogy ha az adós • nem fizet, belép helyette, és törleszteni fogja tartozását. A lakáshitelek speciális biztosítéka a hitelfedezeti • életbiztosítás, amely révén az adós esetleges halála esetén hátralév tartozását a biztosító fogja a banknak • megfizetni. • A fizetési készségrl már nem olyan könny megbizonyosodni. Ebben segíthet az adós banki elélete, így • például az, hogy korábbi kölcsöneit pontosan törlesztette, vagy régi és megbízható ügyfele a banknak. Ennek • ellenkezje a fizetési készség hiányát ersítheti meg, mint ahogy az is, ha az ügyfél szerepel a bankközi • adósnyilvántartásban. Nem elterjedt a magyar hitelpiacon, mégis érdemes megemlíteni, hogy a hitelbírálatnál a • kölcsönadós személyisége, jelleme is fontos lehet fizetési készségének megítélésében.

![Informatikai rendszerek [gyakorlat]](https://cdn3.slideserve.com/6267987/informatikai-rendszerek-gyakorlat-dt.jpg)