Download

1 / 78

1.7k likes | 3.52k Views

LA PERICIA CONTABLE. CONSEJO DE LA MAGISTRATURA – ESCUELA JUDICIAL MATERIA: DOCUMENTOLOGÍA – MODULO: PERICIA CONTABLE PROFESOR: Lic. DARÍO VÁZQUEZ PIATTI. LA PRUEBA PERICIAL CONTABLE LA PRUEBA PERICIAL

E N D

CONSEJO DE LA MAGISTRATURA – ESCUELA JUDICIAL MATERIA: DOCUMENTOLOGÍA – MODULO: PERICIA CONTABLE PROFESOR: Lic. DARÍO VÁZQUEZ PIATTI • LA PRUEBA PERICIAL CONTABLE • LA PRUEBA PERICIAL • CONCEPTO: La prueba pericial es la opinión fundada volcada en un dictamen de una persona especializada o informada en ramas del conocimiento que el juez o abogados desconocen. • Cuando la prueba de un hecho depende de un conocimiento técnico o científico, el juez será asistido por una persona en su calidad de perito judicial. En la prueba pericial se admite la intervención en un proceso de la persona en su calidad de perito, auxiliar de la justicia, dotado de los conocimientos de alguna rama de las ciencias, técnicas o artes, quien es introducido en el proceso para emitir un dictamen, sobre cuestiones concretas sobre su especialidad.

CONSEJO DE LA MAGISTRATURA – ESCUELA JUDICIAL MATERIA: DOCUMENTOLOGÍA – MODULO: PERICIA CONTABLE PROFESOR: Lic. DARÍO VÁZQUEZ PIATTI • NATURALEZA: Es un medio de prueba, en la cual la actividad del perito se orienta a la producción del convencimiento psicológico del juez sobre la existencia o inexistencia de los hechos afirmados, finalidad a la cual en definitiva tiende la actividad probatoria. La prueba pericial no es una prueba más, sino un medio, debido que la prueba está constituida por el hecho mismo y los peritos lo ponen de manifiesto. Los hechos no son producidos por los peritos, son los hechos cuestionados por las partes lo que deben ser aclarados por la persona especializada en alguna rama de la ciencia, técnica o arte.

CONSEJO DE LA MAGISTRATURA – ESCUELA JUDICIAL MATERIA: DOCUMENTOLOGÍA – MODULO: PERICIA CONTABLE PROFESOR: Lic. DARÍO VÁZQUEZ PIATTI La fuerza probatoria del dictamen pericial será apreciada por el juez, teniendo en consideración la competencia de los peritos, la conformidad o disconformidad de sus opiniones, los principios científicos en que se funden y las demás pruebas y elementos de convicción que la causa ofrezca. Los peritos no se limitan a suministrar datos o introducir hechos en el proceso judicial, sino que formulan apreciaciones o valoraciones y dan opiniones fundadas La prueba pericial no es vinculante al juez, tribunal o Ministerio Público, debido a la naturaleza de la prueba pericial. Las pruebas obtenidas serán valoradas con arreglo a la sana critica. El tribunal formará su convicción de la valoración conjunta y armónica de todas las pruebas producidas.

CONSEJO DE LA MAGISTRATURA – ESCUELA JUDICIAL MATERIA: DOCUMENTOLOGÍA – MODULO: PERICIA CONTABLE PROFESOR: Lic. DARÍO VÁZQUEZ PIATTI 2.- CAMPO DE ACTUACIÓN DEL PERITO CONTABLE AUXILIAR DE LA JUSTICIA Acto o Hecho Económico Antecedentes de la Acción Transacción Registración Investigación Auxiliar Justicia Pericia Contable Proceso de Datos Registrados Información

CONSEJO DE LA MAGISTRATURA – ESCUELA JUDICIAL MATERIA: DOCUMENTOLOGÍA – MODULO: PERICIA CONTABLE PROFESOR: Lic. DARÍO VÁZQUEZ PIATTI 3.- CONCEPTOS BASICOS DE CONTABILIDAD Concepto: bienes en cantidades limitadas, deseadas, que puedan satisfacer las necesidades y que puedan permutarse por otros bienes. Características: - Escasos y Limitados - Útiles - Accesibles y apropiables CLASIFICACIÓN BIENES LIBRES BIENES ECONÓMICOS BIENES MATERIALES BIENES INMATERIALES AIRE AGUA LUZ BIENES DE CONSUMO CONSUMIBLES O DURADEROS O INTANGIBLES: SERVICIOS PROFESIONALES BIENES DE CAPITAL DESTINADOS A OBTENER OTROS PRODUCTOS

CLASIFICACION • TRANSFORMADORAS: • INDUSTRIALES Y/ O • MANUFACTURERAS • EXTRACTIVAS • REPRODUCTORAS • COMERCIALES: • A) POR EL VOLUMEN DE • OPERACIONES: AL POR • MAYOR Y AL POR MENOR • B) SEGÚN EL MERCADO: COMERCIO • EXTERIOR O INTERIOR • SERIVCIOS: • DE TRANSPORTE • DE PROFESIONALES • BANCOS Y FINANCIERAS, ETC. SEGÚN SUOBJETO O ACTIVIDAD QUE DESARROLLAN EMPRESA: ES UNA UNIDAD ECONOMICA DESTINADA A PRODUCIR BIENES Y SERVICIOS EMPLEANDO Y COORDINANDO LOS FACTORES DE LA PRODUCCIÓN Y LA DIRECCIÓN DEL EMPRESARIO SEGÚN SU NATURALEZA O AL SUJETO QUE REPRESENTA INDIVIDUALES: UNIPERSONALES , E.I.R.L. SOCIEDADES: MERCANTILES, CIVILES,ETC. SEGÚN LA PROPIEDAD DEL CAPITAL PUBLICAS: ANDE, CORPOSANA, ANTELCO PRIVADAS: UNIPERSONALES, S.A., S. R.L., ETC. SEGÚN SU OBJETO O ACTIVIDAD QUE DESARROLLAN POR SU DIMENSION O TAMAÑO: PEQUEÑAS MEDIANAS INDIVISAS Y DIVIDIDAS MULTINACIONALES

CONSEJO DE LA MAGISTRATURA – ESCUELA JUDICIAL MATERIA: DOCUMENTOLOGÍA – MODULO: PERICIA CONTABLE PROFESOR: Lic. DARÍO VÁZQUEZ PIATTI EL PROCESO CONTABLE EN LA TOMA DE DECISIONES Hecho o Acto Económico transacción Registración Contable Información Contable Toma de Decisiones PROCESO CONTABLE

2 El proceso contable 3 1 Actividades Económicas Información Contable Personas que toman decisiones 4 CONTABILIDAD: Disciplina técnica que a partir del procesamiento de datos sobre la composición y evaluación del patrimonio de un ente, los bienes de propiedad de terceros en su poder y ciertas contingencias, produce información para la toma de decisiones de administradores y terceros integrados, y para la vigilancia sobre los recursos y obligaciones del Ente. NO ES UN FIN EN SÍ MISMO SOLO ES UN MEDIO

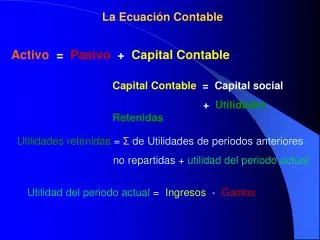

BALANCE PASIVO ACTIVO PATRIMONIO NETO ECUACIÓN PATRIMONIAL. CONCEPTO Como se puede apreciar en el Cuadro Patrimonial o Balance, el cuadro de la derecha se vuelve a dividir en dos partes: PASIVO Y PATRIMONIO NETO. Siendo la suma de ambos cuadros igual al cuadro del ACTIVO, de ahí que podemos deducir que: ACTIVO = PASIVO + PATRIMONIO NETO

CONSEJO DE LA MAGISTRATURA – ESCUELA JUDICIAL MATERIA: DOCUMENTOLOGÍA – MODULO: PERICIA CONTABLE PROFESOR: Lic. DARÍO VÁZQUEZ PIATTI ESTADOS CONTABLES BÁSICOS • BALANCE GENERAL Y ESTADO DE RESULTADOS • - ESTADO DE EVOLUCION DEL PATRIMONIO NETO • - ESTADO DE FLUJO DE EFECTIVO • - NOTAS Y ANEXOS Se obtienen de la contabilidad y son los resúmenes o informes que surgen de las registraciones contables.

BALANCE GENERAL: DEFINICIÓN Y CLASIFICACIÓN TAMBIEN DENOMINADO “ESTADO FINANCIERO”, “ESTADO DE SITUACIÓN FINANCIERA”, ESTADO DE INVERSIONES”, “ESTADO DE ACTIVO, PASIVO Y PATRIMONIO NETO”, Y “ESTADO DE RECURSOS Y OBLIGACIONES”. DEFINICION: REFLEJA LA SITUACIÓN PATRIMONIAL Y FINANCIERA A UNA FECHA DETERMINADA, CONSIGNADO LOS SALDOS DE LAS CUENTAS DEL ACTIVO, PASIVO Y PATRIMONIO NETO. El Balance General se puede clasificar para propósitos de información general o específicos. a) Cuando es de Información General las cuentas del Activo, Pasivo y Patrimonio Neto se presentan como un listado que responde al siguiente esquema: El Activo desde lo más líquido a lo menos líquido, El Pasivo desde el grado de exigibilidad y garantías, y El Patrimonio Neto desde el aporte del propietario, reservas y resultados. b) Cuando es de Información Específico, por ejemplo para llevar adelante un Análisis de Estados Contables, las cuentas del Activo y del Pasivo se agrupan conforme a los distintos plazos de realización, exigibilidad.

2.- BALANCE GENERAL: DEFINICIÓN y CLASIFICACION TAMBIEN DENOMINADO “ESTADO FINANCIERO”, “ESTADO DE SITUACIÓN FINANCIERA”, ESTADO DE INVERSIONES”, “ESTADO DE ACTIVO, PASIVO Y PAT. NETO”, Y “ESTADO DE RECURSOS Y OBLIGACIONES”. DEFINICION: REFLEJA LA SITUACIÓN PATRIMONIAL Y FINANCIERA A UNA FECHA DETERMINADA, CONSIGNADO LOS SALDOS DE LAS CUENTAS DEL ACTIVO, PASIVO Y PAT. NETO.

ACTIVO CORRIENTE PASIVO CORRIENTE . DISPONIBILIDADES DEUDAS INVERSIONES PREVISIONES CREDITOS BIENES DE CAMBIO ACTIVO NO CORRIENTE PASIVO NO CORRIENTE CREDITOS DEUDAS BIENES DE CAMBIO PREVISIONES INVERSIONES BIENES DE USO PATRIMONIO NETO . BIENES INMATERIALES CAPITAL CARGOS DIFERIDOS RESERVAS RESULTADOS A.C.: cuya realización o convertibilidad en dinero o equivalente se producirá dentro de los doce meses a partir de la fecha del balance general. ANC: por exceder el término de realización P.C.: vencimientos se producirá dentro de los doce meses a partir de la fecha del cierre del balance general PNC: por exceder el término de vencimiento

CORRIENTE: efectivo, cheques de terceros, depósitos a la vista DISPONIBILIDADES: que tienen poder cancelatorio legal ilimitado. NOCORRIENTE: depósitos afectados a la compra de ANC o cuya disponibilidad está restringida a más de un año CORRIENTE: depósitos a Plazo Fijo, Préstamos, Acciones y cuotas de participación, Inmuebles para realizar. INVERSIONES: colocaciones que no forman parte del giro de la Emp. NOCORRIENTE: depósitos a más de un año, Préstamos exigibles a más de un año, Acciones y cuotas de participación , inmuebles para renta

CORRIENTE: proveniente de las prestaciones que constituyen las actividades principales de la empresa CREDITOS: derechos que se tiene contra terceros NOCORRIENTE: proveniente de las prestaciones que constituyen las actividades principales de la empresa CORRIENTE: mercaderías , productos terminados, productos en proceso, y otros realizables BIENESDECAMBIO: bienes destinados a la venta NOCORRIENTE: existencias realizables con posterioridad a un año

CORRIENTE: mercaderías , productos terminados, productos en proceso, y otros realizables BIENESDECAMBIO: bienes destinados a la venta NOCORRIENTE: existencias realizables con posterioridad a un año CORRIENTE: SIN CLASIFICACION BIENESDEUSO: que se utilizan en la actividad de la empresa, cuya vida útil estimada es superior a un año y no están destinados a la venta NOCORRIENTE: edificios, maquinarias, muebles y útiles, otros activos fijos

NOCORRIENTE: marcas, patentes, concesiones, licencias, llaves de negocio, etc. INTANGIBLES: franquicias, privilegios u otros similares CARGOSDIFERIDOS: expresan un valor cuya existencia depende de la posibilidad futura de producir ganancias NOCORRIENTE: gasto de organización, gasto de constitución, etc.

CORRIENTE: compromisos exigibles dentro del plazo de un año a partir de la fecha de cierre del balance: documento a pagar, proveedores, acreedores varios, Dirección Gral. de Recaudaciones, etc. DEUDAS: obligaciones exigibles, ciertas, determinadas o determinables NOCORRIENTE: que exceden a un año la obligación de pagar o prestar servicios o entregar bienes. CORRIENTE: posibilidad de concreción dentro de los un año: previsión para incobrables, previsión para indemnización por despido. PREVISIONES: representan estimaciones de situaciones contingentes que pueden originar obligaciones de la empresa a favor de terceros NOCORRIENTE: posibilidad de concreción posterior a un año: previsión para coberturas de riesgos.

BALANCE GENERAL • 1.- ACTIVO • ACTIVO CORRIENTE • 1.1.1.- DISPONIBILIDADES • 1.1.1.01.- CAJA • 1.1.1.02.- FONDO FIJO • 1.1.1.03.- BANCOS CTA. CTE. • 1.1.1.04.- BANCO CAJA AHORRO • 1.1.2.- INVERSIONES • 1.1.2.01.- ACCIONES • 1.1.2.02.- BONOS • 1.1.3.- CREDITOS • 1.1.3.01.- DOCU. A COBRAR • 1.1.3.02.- CHEQUES DIFERIDOS • 1.1.3.03.- CLIENTES • 1.1.3.04.- TARJETAS DE CREDITOS • 1.1.3.05.- DEUDORES VARIOS • 1.1.3.15.- PREVISIÓN PARA INCOBRABLES • 1.1.4.- BIENES DE CAMBIO • 1.1.4.01.- MERCADERIAS • 1.1.4.02.- PRODUCTOS TERMINADOS • 1.1.4.03.- PRODUCTOS EN PROCESO • 1.1.4.04.- MATERIAS PRIMAS E INSUMOS • 1.1.4.10.- MERCADERIAS EN TRANSITO • 1.2.- ACTIVO NO CORRIENTE • 1.2.1.- CREDITOS • 1.2.1.01.- DOCUMENTOS A COBRAR • 1.2.1.03.- CLIENTES • 1.2.1.04.- PRESTAMOS A SOCIOS • 1.2.2.- INVERSIONES PERMANENTES • 1.2.2.01.- ACCIONES • 1.2.2.02.- BONOS • 1.2.2.03.- INMUEBLES PARA RENTA • 1.2.3.-BIENES DE USO • 1.2.3.01.- TERRENOS • 1.2.3.02.- EDIFICIOS • 1.2.3.03.- INSTALACIONES • 1.2.3.04.- MAQUINARIAS Y EQUIPOS • 1.2.3.05.- MUEBLES Y UTILES • 1.2.3.06.- RODADOS • 1.2.3.10.- DEPRECIACIONES ACUMULADAS • 1.2.4.- INTANGIBLES • 1.2.4.01.- MARCAS • 1.2.4.02.- PATENTES • 1.2.4.03.- LLAVE DE NEGOCIO • 1.2.4.04.- GASTOS DE CONSTITUCIÓN • 1.2.4.05.- GASTOS DE DESARROLLO • 1.2.4.10.- AMORTIZACIÓN ACUMULADA 2.- PASIVO 2.1.- PASIVO CORRIENTE 2.1.1.- DEUDAS 2.1.1.01.- DOCUMENTO A PAGAR 2.1.1.02.- PROVEEDORES 2.1.1.03.- SOBREGIROS BANCARIOS 2.1.1.04.- I.V.A. 2.1.1.05.- DIR. GRAL. RECAUDACIONES 2.1.1.06.- INST. PREV. SOCIAL 2.1.1.07.- ACREEDORES VARIOS 2.1.2.- PREVISIONES 2.1.2.01.- PREV. PARA INDEMNIZACIÓN POR DESPIDO INJUSTIFICADO 2.1.2.02.- OTRAS ESTIMACIONES DE GASTOS 2.2.- PASIVO NO CORRIENTE 2.2.1.- DEUDAS 2.2.1.01.- DOCUMENTO A PAGAR 2.2.1.02.- PROVEEDORES 2.2.2.- PREVISIONES 2.2.2.01.- ESTIMACIONES DE GASTOS 3.- PATRIMONIO NETO 3.1.- CAPITAL SOCIAL 3.1.1.- CAPITAL 3.2.- RESERVAS 3.2.1.- RESERVA LEGAL 3.2.2.- RESERVA ESTATURARIA 3.2.3.- RESERVA DE REVALUO – B.U. 3.2.4.- RESERVA ESPECIAL 3.3.- RESULTADOS 3.3.1.- RESULTADO ACUM. DEL EJER. ANT. 3.3.2.- RESULTADO DEL EJERC. ACTUAL

3.- ESTADO DE RESULTADOS: DEFINICION Y CLASIFICACION TAMBIEN SE LO DENOMINA “ESTADO DE PERDIDAS Y GANANCIAS “ O CUADRO DEMOSTRATIVO DE GANANCIAS Y PERDIDAS” DEFINICIÓN: INFORMA EL RESULTADO ECONOMICO OBTENIDO EN EL PERIODO, DETALLANDO LA NATURALEZA DE LOS INGRESOS Y DE LOS EGRESOS (COSTOS Y GASTOS) MONETARIOS Y NO MONETARIOS.

RESULTADOS OPERATIVOS Y NO OPERATIVOS: SE UTILIZA PARA DETERMINAR TASAS DE RENTABILIDAD ESPECIFICA DE LA EMPRESA, CON PRESCINDENCIA DE ACTIVIDADES COMPLEMENTARIAS CLASIFICACION EN FUNCION DE ANÁLISIS: PARA INDICAR EN QUE MEDIDA LAS POLÍTICAS Y ESTRATEGIAS TRAZADAS Y LA ACCION DESARROLLADA SE HAN TRADUCIDO EN LA OBTENCIÓN DE UTILIDADES, PARA EL EFECTO: RESULTADO ANTES Y DESPUÉS DE INTERESES:A) SE UTILIZA PARA DETERMINAR LA RENTA DEL PATRIMONIO NETO Y DE LA INVERSION PERMANENTE Y DE LA INVERSION TOTAL, Y B) CALCULA EL EFECTO PALANCA QUE PRODUCE EL ENDEUDAMIENTO. RESULTADO ANTES Y DESPUÉS DE IMPUESTO A LA RENTA: SE UTILIZA PARA DETERMINAR LA RENTAB. CON O SIN PRESCINDENCIA DE LOS IMPUESTOS QUE GRAVAN LOS BENEFICIOS.

ESTADO DE RESULTADOS VENTAS Y/O SERVICIOS PRESTADOS .................... MENOS: COSTO DE VENTAS Y/O SERVICIOS (.................) CONTRIBUCIÓN MARGINAL O MARGEN BRUTO .................... MENOS: GASTOS OPERATIVOS GASTOS DE COMERCIALIZACION ................... GASTOS DE ADMINISTRACIÓN (.................)(.................) UTILIDAD OPERATIVA ANTES DE INTERESES ................... O UTILIDAD DE EXPLOTACIÓN MENOS: GASTOS FINANCIEROS INT. POR FINANC. CORTO PLAZO ................... INT. POR FINANC. LARGO PLAZO (................)(.................) UTILIDAD OPERATIVA .................. INGRESOS Y/O EGRESOS NO OPERATIVOS .................. UTILIDAD ANTES DEL IMPUESTO ................. MENOS: IMPUESTO A LA RENTA (...............) UTILIDAD O PERDIDA DEL EJERCICIO .................

CONSEJO DE LA MAGISTRATURA – ESCUELA JUDICIAL MATERIA: DOCUMENTOLOGÍA – MODULO: PERICIA CONTABLE PROFESOR: Lic. DARÍO VÁZQUEZ PIATTI PATRIMONIO Conjunto de bienes, derechos, acciones y obligaciones que posee un ente natural o jurídico cualquiera. ACTIVO Conjunto de bienes, derechos y acciones que posee en propiedad un ente natural o jurídico o cualquiera. PASIVO Conjunto de obligaciones que gravan el Activo. CAPITAL O PATRIMONIO NETO Aporte del dueño/s al giro de la empresa; también es la Diferencia entre el Activo y el Pasivo a favor del ente.

ESTADO DE RESULTADOS • CARACTERÍSTICAS: • •Dinámico: Resultado referido a la actividad de un período • •Histórico: Pertenece al pasado • •Contenido: Resultado bruto • Resultado de la explotación • Resultado ordinario • Resultado extraordinario • Impuesto a la Renta • Resultado Neto del ejercicio • EXPONE: • Ingresos Operativos • •Ingresos/Gastos diversos, costos de la operación, gastos de comercialización, gastos administrativos. Gastos de financiación

4.- “AUDITORIA FORENSE, LA ACTUACION DEL PROFESIONAL CONTABLE EN LA INVESTIGACION DEL FRAUDE” Hoy día es muy importante la participación del Profesional Contador Público en el ámbito forense en calidad de auxiliar de la Justicia, debido que en los casos controvertidos relacionados con el patrimonio de las personas, físicas o jurídicas, es él quien auxilia al Juez para suministrarle conocimientos que hace a su ciencia, y para coadyuvar en la solución de la contienda o controversia. Ahora: ¿Por qué Auditoria Forense?... En el lenguaje común, el término forense se asocia únicamente con la medicina legal y con quienes la practican, ,inclusive se refieren frecuentemente a identificar este vocablo con necroscopia (necro que significa muerto o muerte) patología (ciencia médica que estudia las causas, síntomas y evolución de las enfermedades) y autopsia (examen y disección de un cadáver, para determinar las causas de su muerte) Hoy día sabemos que el termino “forense” se vincula con lo relativo al derecho y la aplicación de la ley, en la medida en que se busca que un profesional idóneo asista al juez en asuntos legales que le competan y para ello aporte pruebas de carácter público para presentar en el foro ( en la corte).

En términos de contabilidad, la contaduría forense1 es una ciencia que permite reunir y presentar información financiera, contable, legal, administrativa e impositiva, en una forma que será aceptada por un Juzgador (juez). Por lo tanto, existe la necesidad de preparar personas con visión integral, que faciliten evidenciar especialmente, delitos como: la corrupción administrativa, el fraude contable, el delito en los seguros, el lavado de dinero y evasión impositiva, entre otros. La sociedad espera de los investigadores, mayores resultados que minimicen la impunidad, especialmente en estos momentos tan difíciles, en los cuales el crimen organizado utiliza medios más sofisticados para lavar dinero, financiar operaciones ilícitas y ocultar los resultados de sus diversos delitos. Inicialmente la auditoria forense se definió como una auditoria especializada en descubrir, divulgar y atestar sobre fraudes y delitos en el desarrollo de las funciones públicas considerándose un verdadero apoyo a la tradicional auditoria gubernamental, en especial ante delitos tales como: enriquecimiento ilícito, peculado, cohecho, soborno, desfalco, malversación de fondos, prevaricato, conflicto de intereses,etc 1 Jorge Tadeo Lozano, Contador público. Especialista en Gerencia financiera y Contabilidad de la Universidad de Miami, Florida, USA.

Sin embargo, la auditoria forense no solo está limitada a los hechos de corrupción administrativa, también el profesional forense es llamado a participar en actividades relacionadas con investigaciones sobre: - Crímenes fiscales - Crimen corporativo y fraude. - Lavado de dinero y terrorismo - Discrepancias entre socios o accionistas. - Siniestros asegurados. - Disputas conyugales, divorcios y - Pérdidas económicas en los negocios, entre otros Sobre este tema, la actitud de los contadores y auditores ha generado un gran giro, especialmente al comprender cómo su labor facilita el apoyo a las investigaciones judiciales que mediante evidencias contables aclaran diferentes disputas legales.

La experiencia nos dice, que para complementar los conocimientos del contador y auditor habitual y formarlo como auditor forense, se deben incluir aspectos de investigación legal y formación jurídica, con énfasis en la recolección de pruebas y evidencias, ya que sus habilidades en el manejo de evaluación de control interno y procedimientos de auditoria, lo destacan como un profesional de alta idoneidad. Esperamos motivar a nuestros colegas para que investiguen sobre el tema y podamos entre todos ampliar la gama de oportunidades y aportar grandes beneficios a la sociedad, esperanzada en la equidad y la lucha contra la impunidad.

Campos de acción: La auditoria forense se puede aplicar tanto en el sector público como privado, para el caso de los profesionales con perfil de contadores públicos podemos destacar: A.- Apoyo procesal: Va desde la asesoría, la consultoría, la recaudación de pruebas o como testigo experto. Generalmente el título de contador acredita a su tenedor como un experto en asuntos relacionados con la contabilidad. Sin embargo, en la mayor parte de los casos ventilados en un Tribunal, el testimonio del contador se restringirá a aquella parte del trabajo de contabilidad que hubiere sido realizada por él, o bajo su directa supervisión y en su presencia. En ningún otro sector de la experiencia profesional; llega a ser tan significativa la independencia del contador como cuando es llamado como testigo experto. Cualquier indicio de parcialidad que deje adivinar su testimonio, desacreditará sus declaraciones y puede descalificarlo como testigo competente.

B.- Contaduría investigativa: No solo en procesos en curso, sino en la etapa previa, el contador público actúa realizando investigaciones y cálculos que permitan determinar la existencia de un delito y su cuantía para definir si se justifica el inicio de un proceso Investigaciones de crimen corporativo: Estas investigaciones se relacionan con fraude contable y corporativo ante la presentación de información financiera inexacta por manipulación intencional, falsificación, lavado de activos, etc. Disputas comerciales: En este campo, el auditor forense se puede desempeñar como investigador, para recaudar evidencia destinada a probar o aclarar algunos hechos tales como: - Reclamos por rompimiento de contratos - Disputas por compra y venta de compañías - Reclamos por determinación de utilidades - Reclamos por rompimiento de garantías - Disputas por contratos de construcción - Disputas por propiedad intelectual - Disputas por costos de proyectos

Negligencia Profesional: - Cuantificación de pérdidas causadas por negligencia - Cubre todas las profesiones incluyendo: Contaduría, Medicina, Derecho Ingeniería. - Evidencia de expertos en Normas de Auditoria y de Contabilidad - Asesoría a demandantes y acusados Valoración El auditor forense puede determinar la valoración de: - Marcas - Propiedad intelectual - Valoraciones de acciones y negocios en general, incluyendo las compañías de Internet.

5.- Normas que regulan la actuación profesional del Contador Público en el ámbito judicial y la prueba documental y pericial. LEY 879/81 CODIGO DE ORGANIZACIÓN JUDICIAL, LIBRO I, TITULO I, Art. 1º “El Poder Judicial ejerce la función jurisdiccional en los términos y garantías establecidas..…de la Constitución Nacional” Art. 3º “Son complementarios y auxiliares de la Justicia: - El Ministerio Público (ley 860/96 y 1562/00); - El Ministerio de la Defensa Pública; - Los Auxiliares de la Justicia de Menores; - La Sindicatura General de Quiebras; - El Cuerpo Médico Forense; - Los Abogados y Procuradores; - Los Notarios y Escribanos Públicos; - La Policía; - Los Rematadores; - Los Peritos en general y traductores; y - Los Oficiales de Justicia

L E Y 1135 / 30 QUE REGLAMENTA EL EJERCICIO DE LA PROFESIÓN DE PERITOS MERCANTILES O CONTADORES PÙBLICOS. ART 1º: Los cargos de la Administración Pública en que sean indispensables conocimientos técnicos de contabilidad serán desempeñados por Peritos Mercantiles o Contadores Públicos diplomados. ART.2º: Se requiere la intervención de los profesionales matriculados de conformidad con las disposiciones pertinentes de la Ley Orgánica de los Tribunales (* Ley 879/81 Código de Organización Judicial) en los siguientes asuntos cuando revistan carácter judicial: a) Informes, balances, inventarios, compulsas de los libros, cuentas y documentos comerciales; * Compulsas: verificación o cotejo de libros y comprobantes de acuerdo a la técnica contable.

b) Partición de herencias, no habiendo conformidad entre las partes; c) Liquidación de Sociedades; d) Concurso Civil de Acreedores, procedimiento de convocación y quiebras; ART.3º: Los Jueces o Tribunales no darán curso a los instrumentos mencionados más arriba, que no lleven firma de tales profesionales; Las designaciones de oficio, en todo asunto civil o comercial se harán por desinsaculación en acto público. * Desinsaculación: Sorteo en acto público. LEY 371/72, QUE REGLAMENTA EL EJERCICIO PROFESIONAL DE GRADUADOS EN CIENCIAS CONTABLES Y ADMINISTRATIVAS, art. 5º “Para el ejercicio de sus funciones en cuestiones judiciales los profesionales referidos en esta Ley deberán matricularse anualmente en la Corte Suprema de Justicia”

LEY 825/62, QUE REGLAMENTA EL EJERCICIO DE LA PROFESION DEL DOCTOR EN CIENCIAS ECONÓMICAS, art. 4º “Corresponde a los profesionales a que se refiere la presente ley, dictaminar a requerimiento de las autoridades judiciales, sobre toda cuestión de carácter económico o financiero, …” DECRETO Nº 10.734, POR EL CUAL SE REGLAMENTA LA LEY 825/62, CAPITULO II, FUNCIONES ANTE LA ADMINISTRACION DE JUSTICIA, Art. 8 “…serán ejercidas por el doctor en Ciencias Económicas y/o por los doctores y licenciados en administración y licenciados en Contabilidad….” art. 9º “Las funciones ante la Administración de Justicia detalladas en el presente artículo serán ejercidas por el Dr. en Ciencias Económicas y/o por los demás profesionales mencionadas en al art. anterior. Tales funciones son:

a) Dictaminar a requerimiento de las autoridades judiciales, en los juicios de convocatorias de acreedores, … b) Ejercer la sindicatura y ser liquidador en los casos de quiebras de empresas comerciales, industriales, agropecuarias, bancarias de capitalización, seguros y reaseguros y otras de carácter económico y financiero. c) Actuar como perito de parte y perito tercero en todos los casos de controversias sobre cuestiones económicas ante los tribunales ordinarios. d) Dictaminar en juicio sobre toda cuestión de carácter económico o financiero, como los siguientes: 1) Adjudicación de bienes en el concurso civil de acreedores y liquidación de quiebras 2) Certificación de los estados patrimoniales y proyectos de distribución de fondos prestados por la sindicatura en la quiebra y en los juicios sucesorios. 3) Peritaje para la determinación de indemnizaciones en la jurisdicción comercial, civil, laboral y en lo contencioso administrativo. 4) Peritaje para la liquidación del patrimonio conyugal en los casos de disoluciones de la comunidad de bienes de la sociedad matrimonial, en caso de controversia.

CONSEJO DE LA MAGISTRATURA – ESCUELA JUDICIAL MATERIA: DOCUMENTOLOGÍA – MODULO: PERICIA CONTABLE PROFESOR: Lic. DARÍO VÁZQUEZ PIATTI LEY 879/81 CODIGO DE ORGANIZACIÓN JUDICIAL, TITULO V “DE LOS AUXILIARES DE LA JUSTICIA”, CAPITULO VII “DE LOS PERITOS”, art. 174 “Los peritos llamados a desempeñar sus funciones deberán estar matriculados si la profesión o arte estuviese reglamentada”

Responsabilidades en el ejercicio profesional: Civil, Penal y Disciplinaria. LEY 879/81 CODIGO DE ORGANIZACIÓN JUDICIAL, TITULO V “DE LOS AUXILIARES DE LA JUSTICIA”, CAPITULO VII “DE LOS PERITOS”, art. 179 “Los peritos responderán de los daños y perjuicios causados por su negligencia o mal desempeño del cargo, sin perjuicio de su responsabilidad penal” Los peritos que incurran en falsedad en juicio, faltando maliciosamente a la verdad en su dictamen, serán condenados con las penas por falso testimonio previstas en el CP (LEY 1160/97, CODIGO PENAL), art. 242 –TESTIMONIO FALSO-“1º) El que formulara un testimonio falso ante un tribunal u otro ente facultado para recibir testimonio jurado o su equivalente, será castigado con pena privativa de libertad de hasta diez años. 2º) El que actuara culposamente respecto a la falsedad de su testimonio, será castigado con pena privativa de libertad de hasta dos años o con multa”. En el caso que el Perito divulgue o revele secretos de carácter privado, serán condenados, conforme al art. 148 del CP. -REVELACION DE SECRETOS PRIVADOS POR FUNCIONARIOS O PERSONAS CON OBLIGACION ESPECIAL- inc. 1º, punto 2, “perito formalmente designado, será castigado con pena privativa de libertad hasta tres años o con multa” En el mismo cuerpo legal, el art. 57 norma la Pena Patrimonial.

6.- CARACTERISTICAS GENERALES DE LA PERITACION. · La pericia es el resultado de una actividad humana, pues son los peritos quienes constatan, observan y verifican para así emitir un dictamen. · La actividad se despliega fuera del proceso por parte de los peritos, pero con destinación al proceso. Debe ocurrir durante la existencia de un proceso o en diligencias procesales previas o posteriores complementarios. · El dictamen debe versar sobre hechos. No puede versar sobre cuestiones jurídicas. · Debe tenerse un encargo judicial, cuando se despliega la actividad indicada, para que se pueda hablar de perito. Se requiere nombramiento y posesión para que surja la redisposición en emplear los conocimientos que se tienen. · La naturaleza del hecho crea la necesidad la pericia. · Es una declaración de ciencias, es un concepto. El perito expone lo que sabe para que el juez se informe y a su vez tenga a su disposición para su valoración un medio probatorio.

CONSEJO DE LA MAGISTRATURA – ESCUELA JUDICIAL MATERIA: DOCUMENTOLOGÍA – MODULO: PERICIA CONTABLE PROFESOR: Lic. DARÍO VÁZQUEZ PIATTI Metodología en pericia: El método de la pericia contable no se confunde con el de auditoria. El método básico de la pericia contables es el analítico y de mayor amplitud. Es preciso: · Identificar bien el objeto de la pericia · Planear competentemente el trabajo · Ejecutar el trabajo basado en evidencias inequívocas, plenas y totalmente confiables. · Tener mucha cautela en la conclusión y solo emitirla después de que se esté absolutamente seguro sobre los resultados. · Concluir de forma clara, precisa e inequívoca.

Cualidades del Perito: El perito precisa ser un profesional habilitado, legal, cultural e intelectualmente, y ejercer virtudes morales y éticas con total compromiso con la verdad. El profesional que realiza la prueba pericial contable precisa tener un conjunto de capacidades, que son sus cualidades. Entre ellas son: · Legal, · Profesional, · Ética, · moral Cualidades del trabajo del Perito: La prueba pericial contable se materializa en los autos con la producción de un documento denominado Dictamen Pericial Contable. El jurista Moacyr Amaral Santos, en el año 1993, conceptualiza el Dictamen Pericial Contable“...laudo como a fiel exposicao das operacoes e ocurrencias da diligencia, com o parecer fundamentado sobre a materia que lhes foi submetida”.En tanto que el profesor Antonio Lopes de Sá presenta el siguiente concepto: É o julgamento ou pronunciamento, baseado nos conhecimentos que tem o profissional da contabilidade, em face de eventos ou fatos que sao submetidos a sua apreciacao”

Se puede colegir de estos dos conceptos la condición que debe reunir el trabajo presentado por el Perito: pleno conocimiento del trabajo a ser realizado. Para alcanzar este conocimiento, es necesario identificar tres aspectos fundamentales del proceso para adecuar y organizar los trabajos periciales contables. Debe saber qué se está demandando o querellado, la época que fue ejecutado el probable delito económico, y el objeto del trabajo pericial contable. Para tener conocimiento de lo que se está demandando o querellando, es importante la lectura atenta del expediente judicial o carpeta fiscal, poniendo especial atención a los escritos del actor y de la contestación. Es útil también observar las documentaciones contables arrimadas por las partes. La identificación de la época que fue ejecutado el probable delito económico, permite al perito contador formular el pedido de que libros y documentos deben ser exhibidos para el análisis. Se considera objeto del trabajo pericial contable las especificaciones de la parte o de las partes en que justifican el motivo del pedido de la pericia.

Una vez conocido los delitos económicos alegados, la época que fue ejecutado el probable delito económico y el objeto del trabajo, el perito tiene los aspectos fundamentales para iniciar el planeamiento del trabajo pericial propiamente dicho y elaborar el dictamen pericial contable. Los requisitos que deben ser considerados para un buen trabajo pericial, es preciso atender los siguientes requisitos: · Objetividad: principio que se caracteriza por la acción del perito en no desviarse de la materia que motivó la cuestión. · Precisión: ofrecer respuestas pertinentes y adecuadas a las cuestiones formuladas. · Claridad: está en utilizar en su opinión un lenguaje accesible para quien va a utilizar el trabajo. · Fidelidad: se caracteriza por no dejarse influenciar por terceros, ni por informes que no tengan materialidad y consistencia competente. · Concisión: que la opinión pueda facilitar las decisiones judiciales. · Confiabilidad inequívoca basada en materialidad: que la pericia se apoye y fundamente en elementos inequívocos y validos legal y tecnológicamente.

La opinión del perito debe estar: justificada, basada en elementos sólidos, y al alcance de quien lo va a utilizar. Errores y pericia: Las normas contables clasifican los errores en: · Errores de esencia · Errores de forma. Las normas establecen que prevalece la esencia sobre la forma. El error es un vicio involuntario, de escrituración o de demostraciones contables, etc. Se diferencia, pues, del fraude. Fraudes y pericia: La cuestión del fraude es siempre grave. Detectada el fraude, por la gravedad que representa, debe ser siempre relatada, si afecta la opinión requerida. Muchas pericias son motivadas para detectarse el fraude. Indicios y pericia: Indicios no es lo mismo que prueba.

Como la pericia debe ser una prueba, no puede ofrecer sus conclusiones apenas con base a indicios. El indicio es un camino, jamás una prueba. Así por ejemplo, si una empresa mantiene compras superiores a sus volúmenes de ventas, hay un indicio de que pueda estar habiendo irregularidades en las adquisiciones, pero no es una prueba. Siendo el dictamen pericial un fuerte elemento de decisión, no debe tener su opinión conclusiva basada sólo en indicios. PERICIA Y AUDITORIA Pericia contable no es lo mismo que Auditoria Contable. Varían en cuanto a la naturaleza de causas y efectos, de espacio y de tiempo. La pericia sirve a una época, a un cuestionamiento, a una necesidad; la auditoria tiende a ser una necesidad constante, atendiendo un número mucho mayor de interesados, sin necesidad de rigores metodológicos tan severos. La auditoria tiene como objetivos normas de mayor amplitud, la gestión como algo en continuo; en cuanto la pericia pretende ser especifico, tiene carácter de eventualidad.

Evidencia sustantiva en la pericia contable: Es importante señalar algunos puntos sobre Norma de Auditoria relativa a la Evidencia y la Evidencia en Auditoria Forense o Pericia Contable. Las Normas de Auditoria se circunscriben en las Declaraciones y Guías Internacionales de Auditoria y Servicios Relacionados, emitidas por el Comité de Prácticas Internacionales de Auditoria de la Federación Internacional de Contadores I.F.A.C. El Instituto Mexicano de Contadores Públicos, en su compendio de normas, concretamente el n° 7: “Obtención de evidencia suficiente y competente: mediante procedimientos de auditoria el auditor debe obtener evidencia comprobatoria suficiente y competente en el grado que requiera para suministrar una base objetiva para la emisión de su opinión”. Se entiende por suficiencia de evidencia la que al auditor le es preciso obtener a través de pruebas selectivas y test para llegar a conclusiones razonables sobre los documentos que le son sometidos a examen.

El Dr. Enrique Fowler Newton, en su libro AUDITORIA APLICADA2 dice: “...reunión de evidencias, en la cual suele juntarse información de dos tipos: a) sobre los estados contables, que consiste en análisis de los saldos (principalmente de rubros de activos y pasivos) y conciliaciones preparados por el cliente; b) sobre la auditoria” Uno de los procedimientos es el cálculo estadístico, de tal forma a obtener pruebas globales, con un margen de error mínimo. Este procedimiento permite obtener una evidencia relativa sobre la validación de los saldos generales de los rubros del Pasivo, Activo y Resultados.El riesgo que se le presenta al auditor al utilizar el muestreo u otro procedimiento de auditoria, incluye el riesgo de que el auditor pueda utilizar procedimientos inadecuados o malinterpretar evidencias y así dejar pasar algún error. Sin embargo, en la prueba pericial contable no es suficiente una evidencia relativa de los hechos a probar. Las especiales circunstancias de la pericia requieren obtener evidencia absoluta de los hechos. Es necesario comprobar fehacientemente las afirmaciones o negaciones de los hechos que se le imputan al querellado o denunciado o que aduce el demandante contra el demandado. 2FOWLER NEWTON, ENRIQUE. AUDITORIA APLICADA, ED. Macchi, Bs. As. 1991, pág. 372/3