Download

1 / 20

200 likes | 375 Views

Investering 2. Peter Lynggaard Investering og Finansiering Kapitel 4 - 7. Valg mellem flere alternative investeringsmuligheder. Fundamentalprincip II: Den mest fordelagtige af en række alternative investeringer er den, der ved en given kalkulationsrentefod har den største kapitalværdi.

E N D

Investering 2 Peter Lynggaard Investering og Finansiering Kapitel 4 - 7

Valg mellem flere alternative investeringsmuligheder • Fundamentalprincip II: • Den mest fordelagtige af en række alternative investeringer er den, der ved en given kalkulationsrentefod har den største kapitalværdi.

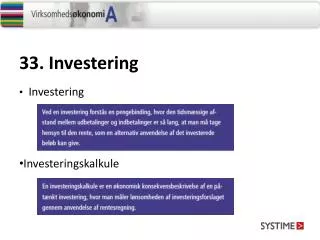

Kapitalværdimetoden • Direkte anvendelse af fundamentalprincip II • Betingelser: • Samme beløb bundet • Supplerende finansinvestering • Samme varighed • Supplerende finansinvestering

Valg mellem engangsinvesteringer • Forudsat efterfølgende finansinvestering • Direkte beregning af kapitalværdi • Differensberegning • Kalkulationsrentefodens betydning • Figur side 41

Valg mellem investeringskæder • Forskellige levetider • Indtjening i forskelsperioden • Identisk gentagelse • Uendeligt • Indtil mindste fælles mangefold

Annuitetsmetoden • Engangsinvesteringer: • OK hvis længstvarende giver størst • Ellers kapitalværdi • Identisk gentagelse: • Grundinvesteringens annuitet

Intern rentefods metode • Uanvendelig i sig selv • Tilpasset metode • Intern rente af differensinvestering • Rangordning

Tilbagebetalingsmetoden • Må forkastes • Både statisk og dynamisk • Bruges i praksis ved usikkerhed og ved kapitalknaphed • Interessehorisont kan også være argument for brugen.

Optimal levetid • Den varighed, der giver den største positive kapitalværdi, kaldes investeringens optimale levetid. • Engangsinvesteringer • Identisk genanskaffelse • Udskiftning med ny teknologi

Engangsinvesteringer • Beregning af kapitalværdier for hver mulig periode. • Totalbetragtning • Grænsebetragtning • Grænsebetragtning især anvendelig ved restlevetid eller ændringer.

Identisk genanskaffelse • Maksimering af grænsenettobetaling • Kun på den første, når identisk genanskaffelse

Udskiftning med ny teknologi • Så længe grænsenettobetalingen overstiger den gennemsnitlige nettobetaling på nyt anlæg skal vi beholde vores gamle anlæg. • Hvordan påvirker det det gamle anlægs værdi, at der er kommet ny teknologi på markedet?

Omkostningsminimering • Hvis salg kan forudsættes at være konstant (driftsindbetalinger) • Så ses der bort fra indtægtssiden. • Omkostningsminimering – find billigste • Samme beregning – bare vendt.

Investeringskalkulen efter skat • Indtægt Debitorbeholdning Indbetaling • Udgift Gæld Udbetaling • Indtægter er skattepligtige • Omkostninger er fradragsberettigede • Variable omkostninger • Faste omkostninger • Afskrivninger • Renteudgifter

Afskrivning - skat • Driftsmidler • 30% af samlet saldo afskrives hvert år • Afskrivning er frivillig (kun ved overskud) • Dette gælder ikke for regnskabsmæssige og driftsøkonomiske afskrivninger, der er udtryk for et forbrug af formuegodet. • Skat og afskrivning beregnes i årets priser • Beregninger i løbende priser

Skat – skat ikke? • På kort sigt – se bort fra skat • Større investeringer: • Skattevirkningen skal beskrives for at have et komplet billede af investeringens økonomiske konsekvenser • Aldrig godkende noget kun ud fra skattevirkning!!!!!!!!! • Hvis nutidsværdien uden skat er negativ, må skat aldrig bruges som til at skaffe en positiv npv.

Styring af investeringsbeslutninger • Hovedkrav: • Investeringsanalysen skal føres så langt frem, at beslutningstagerne har tilstrækkelig information til at vurdere målopfyldelsesgraden for alle relevante beslutningskriterier. • Alternativernes usikkerhed klarlægges • Kontrol – hurtig og relevant • Gerne baseret på tal fra ERP.

Model • Se model på side 64 i bogen

Opgaver • Opgave 9, 10, 15, 17