Download

1 / 18

180 likes | 309 Views

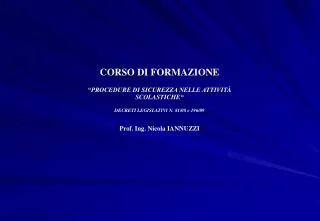

Il trust: corso breve Torino, 8 aprile 2008 Avv. Carlo Pavesio. I SOGGETTI NEL TRUST. (dal Disponente al Guardiano). Struttura di un Trust. TRUST Trustee 4. - Atto costitutivo di trus t 1 - Letter of wishes 2 (Lettera d’auspici) - Atto dispositivo di trasferimento di beni 3.

E N D

Il trust: corso breve Torino, 8 aprile 2008 Avv. Carlo Pavesio I SOGGETTI NEL TRUST (dal Disponente al Guardiano)

Struttura di un Trust TRUST Trustee4 - Atto costitutivo di trust 1 - Letter of wishes 2 (Lettera d’auspici) - Atto dispositivo di trasferimento di beni 3 Protector / Guardiano Beneficiari Settlor / Disponente • Con il negozio istitutivo di trust (“deed of settlement”), per atto fra vivi o mortis causa, il disponente attua un programma di segregazione di una o più posizioni soggettive (beni in trust), per la tutela di interessi meritevoli (causa, finalità o scopo del trust). • È la lettera trasmessa dal disponente al trustee contenente i propri desideri (molto spesso di carattere riservato e personale) relativi agli scopi specifici perseguiti con la costituzione del trust, alle modalità specifiche per il raggiungimento dello scopo, ai criteri per l’individuazione di beneficiari o ad altri aspetti del trust. Non ha carattere vincolante. • 3. Con il negozio dispositivo il disponente si spoglia di posizioni soggettive trasferendole a un terzo (il trustee); il negozio dispositivo, fra vivi o mortis causa, potrà essere contemporaneo, antecedente o successivo al negozio istitutivo. Il negozio dispositivo trova la sua causa nel negozio istitutivo, con la conseguenza che il mancato riconoscimento del trust provoca la nullità per mancanza di causa del negozio dispositivo. • 4 Il trustee non è un procuratore, né un rappresentante. E un soggetto titolare o proprietario di diritti non nell’interesse proprio ma nell’interesse altrui (dei Beneficiari): ad esso quindi non saranno in alcun modo applicabili tutte quelle norme previste in tema di procura e rappresentanza.

Settlor / Disponente - I • Costituisce in trust i beni spogliandosene • Determina lo scopo, le regole di funzionamento e la durata del trust nel deed of settlement (vincolante) e nella letter of wishes (non vincolante) • Nomina il primo Trustee • Individua i Beneficiari • Generalmente nomina il primo Guardiano

Settlor / Disponente - II • Non ha poteri di gestione del trust (può riservarsi alcuni limitati poteri, ad esempio con riferimento alla modifica dei beneficiari) • Non ha il potere di decidere la risoluzione del trust (trust irrevocabile) • Non ha il potere di revocare direttamente il Trustee ma può chiedere la rimozione in via giudiziale in caso di violazione di legge o di comportamento manifestamente irragionevole

Trustee - I • È proprietario dei beni conferiti in trust e deve amministrarli, discrezionalmente, nell’interesse dei Beneficiari (trust discrezionale): acquisto in regime di segregazione patrimoniale e con una disponibilità finalizzata. • È un fiduciario atipico: non risponde a chi lo ha nominato ma al più ai beneficiari. • Deve amministrare i beni del trust secondo l’atto costitutivo e le norme di legge (es. rendiconto). • Generalmente può essere revocato solo in via giudiziale su istanza del Disponente, dei Beneficiari o del Guardiano se agisce in violazione della legge o in modo manifestamente irragionevole.

Trustee - II • Obblighi di: • natura fiduciaria: agire nell’interesse dei beneficiari • natura specifica: amministrare i beni per poi destinarli agli aventi titolo: • di risultato: pagare ai beneficiari quanto dovuto secondo l’atto costitutivo • di mezzi: amministrare i beni

Trustee - III • Può: • accumulare il reddito del trust (“power of accumulation”) odistribuirloai Beneficiari in base all’atto costitutivo (in alcuni casi può essere previsto un vero e proprio diritto dei beneficiari alla distribuzione) • liquidare il capitale del trust nell’interesse dei Beneficiari anche trasferendolo a terzi (“Trust for Sale”) • disporre la risoluzione del trust

Trustee - IV • Può: • anticipare, in tutto o in parte, il capitale a Beneficiari che abbiano diritti anche solo futuri o condizionati, salvo che l’atto istitutivo non lo escluda espressamente (“power of advancement”) • separare parte dei beni in trust in un altro trust ad esclusivo vantaggio di uno o più Beneficiari, salvo che l’atto istitutivo non lo escluda espressamente (“power to appropriate”) • nominare nuovi Beneficiari o escludere dei Beneficiari (eventualmente con il consenso del Protector), salvo che l’atto istitutivo non lo escluda espressamente (“power of appointment”)

Beneficiari - I • Sono i soggetti nell’interesse dei quali il trust è amministrato; acquistano un diritto nei confronti del Trustee alla corretta esecuzione di quanto stabilito nell’atto costitutivo o norma di legge • I primi Beneficiarisono generalmente individuati dal Settlor • Possono essere individuati nominativamente o quali soggetti appartenenti ad una lista chiusa o categoria • Successivi Beneficiari possono essere nominati dal Trustee all’interno della lista o categoria

Beneficiari - II • Beneficiari del reddito del trust: coloro che ricevono la distribuzione dei redditi del trust • Beneficiari del capitale del trust: coloro che ricevono la distribuzione del capitale del trust al termine del trust o durante lo stesso • Possono ricevere distribuzioni in denaro ma anche vantaggi in natura (es. diritto di abitare in immobili inclusi fra i beni del trust)

Beneficiari - III • Beneficiari individuati titolari di un diritto alla distribuzione (trust “trasparente”): si imputano direttamente ad essi i redditi conseguiti dal trust indipendentemente dall’effettiva distribuzione (art. 73, secondo comma, T.U.I.R. come interpretato dalla Circolare dell’Agenzia delle Entrate n. 3/E del 22 gennaio 2008) • Beneficiari titolari solo di un’aspettativa alla distribuzione (trust “opaco”): il reddito è imputato al trust (art. 73 T.U.I.R. come interpretato dalla Circolare dell’Agenzia delle Entrate n. 3/E del 22 gennaio 2008)

Beneficiari – IV • Non sono proprietari dei beni in trust • Non hanno poteri di gestione del trust • Hanno un diritto di informazione e il diritto di ricevere dal Trustee il rendiconto della gestione compiuta (duty to account) • I Beneficiari maggiorenni e capaci, che esauriscano il complesso degli interessi economici sui beni in trust, possono, congiuntamente: • se sono tutti absolutely entitled ai beni in trust, porre anticipatamente fine al trust a prescindere dalla volontà del Disponente (Saunders v. Vautier); o • apporre modificazioni all’atto istitutivo del trust (ad esempio, se l’atto non consente il compimento di atti necessari per l’incremento del fondo del trust o per consentire legittimi vantaggi fiscali)

Beneficiari - V • Il Beneficiario che sia absolutely entitled ai beni in trust può ottenere dal Trustee la liquidazione della sua posizione o che il Trustee disponga dei beni in trust che gli spetterebbero nel modo e a favore di chi indichi • Non hanno il potere di revocare il Trustee ma possono chiedere la loro rimozione in via giudiziale in caso di violazione di legge o di comportamento manifestamente irragionevole • Possono rendere noti al Trustee i loro desideri e le proprie necessità con letter of wishes, memoranda o altro (non obbligatori) • In diritto inglese, la posizione beneficiaria può, in certi casi, essere oggetto di cessione a terzi da parte del Beneficiario.

Beneficiari – Azioni - I • Beneficiario titolare di diritto di credito • Titolo del credito: atto di trust • Azione contro il Trustee (debitore) • Beneficiario con diritto sottoposto a condizione • Azione cautelare • Procedimento ex art 700 c.p.c. • Beneficiario titolare di aspettativa • Azione generale contro Trustee per mala gestio • Carenza di azione individuale

Beneficiari – Azioni – II • Il Rendiconto del Trustee • Azione generale ex art. 263 c.p.c. • Il Trustee è investito del potere e onerato dell’obbligo, di cui deve rendere conto, di amministrare, gestire o disporre dei beni in conformità alle disposizioni del trust e secondo le norme imposte dalla legge al trustee (art. 2 Convenzione de L’Aja) • Azione di rivendicazione dei beni che il Trustee abbia confuso con i propri o di cui abbia disposto in modo improprio (art. 11, terzo comma, lett. d. Convenzione de L’Aja) • Spese del procedimento: a carico dei beni in trust o del Trustee?

Protector / Guardiano - I • Vigila sull’amministrazione del trust con poteri di decisione o di veto • Il primo è generalmente nominato dal Settlor • A titolo esemplificativo, può essergli dato il potere di: • nominare nuovi Trustee • modificare il compenso del Trustee • approvare il rendiconto del Trustee • modificare la legge regolatrice del trust • accertare l’intervenuta incapacità del Trustee

Protector / Guardiano - II • Può essere stabilita la necessità che il Protector sia sentito o che sia necessario il suo consenso in relazione ad una serie di atti relativi alla gestione del trust, tra cui, a titolo esemplificativo: • la risoluzione del trust • la nomina di nuovi Beneficiari • l’esclusione di Beneficiari • la distribuzione liquidazione di parte del (o dell’intero) capitale del trust • la modifica della sede del trust o della legge applicabile