Download

1 / 19

190 likes | 387 Views

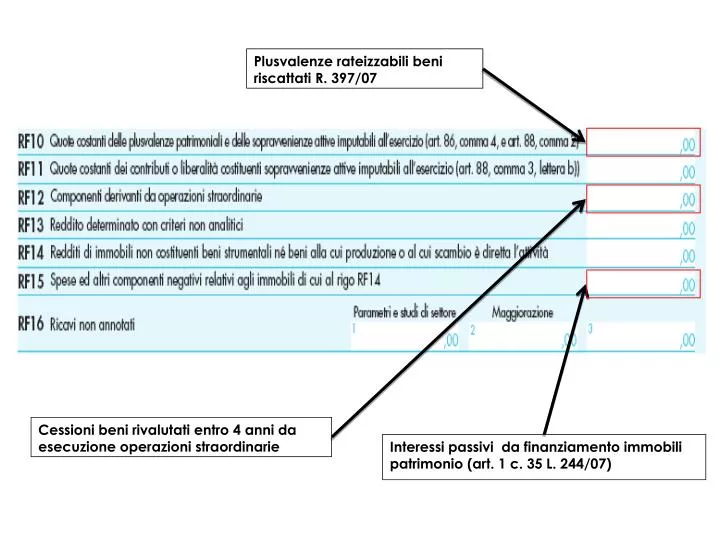

Plusvalenze rateizzabili beni riscattati R. 397/07. Cessioni beni rivalutati entro 4 anni da esecuzione operazioni straordinarie. Interessi passivi da finanziamento immobili patrimonio (art. 1 c. 35 L. 244/07). NUOVA DISCIPLINA INTERESSI PASSIVI: AMBITO OGGETTIVO. DEDUCIBILI IN BASE A NUOVO

E N D

Plusvalenze rateizzabili beni riscattati R. 397/07 Cessioni beni rivalutati entro 4 anni da esecuzione operazioni straordinarie Interessi passivi da finanziamento immobili patrimonio (art. 1 c. 35 L. 244/07)

NUOVA DISCIPLINA INTERESSI PASSIVI: AMBITO OGGETTIVO DEDUCIBILI IN BASE A NUOVO ARTICOLO96 TUIR INTERESSI PASSIVI ADDEBITATI A CONTO ECONOMICO DOPO L’ULTIMAZIONE • INTERESSI CAPITALIZZATI ENTRANO NEL COSTO • INTERESSI ADDEBITATI A C.E. IN BASE AD ART. 96 • INTERESSI DA FINANZIAMENTO DEDUCIBILI, QUINDI ANCHE DOPO ULTIMAZIONE IN BASE AD ART. 96 SITUAZIONE SPECIALE IMMOBILI PATRIMONIO * INTERESSI DERIVANTI DA MUTUI IPOTECARI PER IMMOBILI DESTINATI ALLA LOCAZIONE

Opere e servizi 2007 valutati secondo “ commessa completata” Valutazione rimanenze al costo specifico ADC 168/07 TFR amministratori CTP Bari 84/07 Interessi relativi a violazioni sono deducibili Cass. 12990/07 Nuova disciplina art. 164 T.u.i.r. Problema interessi capitalizzabili prima della costruzione o ristrutturazione CAss. 16115/07

Opere e servizi ultrannuali I Disciplina fiscale Valutazione al corrispettivo maturato in ciascun esercizio • elimina dal 2007 la possibilita di valutazione al costo • la valutazione al costo resta per le opere e servizi iniziati entro 2006 Finanaziaria 2007 II Disciplina civilistica Valutazione con metodo percentuale di completamento e’ preferibile ma e’ accettabile anche il metodo della commessa completata purche segnalato in nota integrativa Documento OIC 23

Autoveicoli Determinazione plusvalenza Problema leasing e cessione contratto di leasing In proporzione alla quota dedotta Cessioni eseguite nel 2006 o primi mesi 2007 Problema: si tiene conto della maggiore deduzione retroattiva per 2006 ?

Esempio di calcolo plusvalenza per auto acquistata in leasing nel 2004 costo € 15.000 e ceduta nel 2006 • 2004 canoni € 8000 dedotti € 4000 • 2005 canoni € 8000 dedotti € 4000 • 2006 riscatto € 400 > quota ammor. 100 dedotto zero • Plusvalenza tassabile per il 49,68% > (dedotto 8000 su montante di 16.100) • Ricalcolo considerando che per il 2006 deduco 20% • (8020 su 16.100= 49,81% > var. aum da 49,68% a 49,81%

Esempio di calcolo plusvalenza per auto acquistata in leasing nel 2004 costo 11.000; canoni 12.000 e ceduta nel 2007 • 2004 dedotto 2000 su canoni 4000 • 2005 dedotto 2000 su canoni 4000 • 2006 dedotto 800 su canoni 4000 • 2007 riscatto € 300> amm. = 75 ded. 30 • Percentuale di deduzione = (4830 su 12.075) = 40 • Plus tassabile al 40%

Autoveicoli D. L. 81/07 tocca 164 Tuir Auto in uso promiscuo al dipendente etc. Fattispecie soppressa ex lett. a) Deducibilità ammessa se auto in uso promiscuo al dipendente 90% se uso per maggior parte periodo d’imposta nuova lett. b-bis) Problema: rispetto limite assoluto ?

Autoveicoli D. L. 81/07 tocca 164 Tuir Auto in uso promiscuo all’ amministratore Deduzione pari ad entità benefit Deducibile 40% o 80% eccedenza

Modifica art. 51 co. 4 lett. a) Tuir Il fringe benefit tassato è il costo deducibile a prescindere da qualunque limite di costo sostenuto (i. e. termine ammortamento) Fringe benefit 30% Al netto degli importi addebitati Valore Km a tariffa ACI relativo a percorrenza convenzionale di Km 15.000/anno

Da rapportare ai giorni di effettivo utilizzo nell’anno (CM 326/E/97) Importo tassabile per dipendente

Perdite su crediti CTR Piemonte 30/33 del 01.10.07 Organizzazione piccoli meeting CTR Lazio 54/07 TFM senza data certa

Costi paesi Black List Codice 99 Sopravvenienze attive canone leasing se superiore al corrispettivo R.212/07 Casistica Codice 99 per telefoniche 20%. Ris. 104/07 ambito oggettivo (modem)

CESSIONE CONTRATTO DI LEASING ACQUIRENTE VALORE NORMALE DEL BENE AL MOMENTO DI CESSIONE MENO CANONI RESIDUI E RISCATTO ATTUALIZZATI VALORE NORMALE DEL BENE AL MOMENTO DI CESSIONE MENO CANONI RESIDUI E RISCATTO ATTUALIZZATI CEDENTE AMMORTAMENTO CON IL RISCATTO SURPLUS DEDUCIBILE IN BASE A DURATA RESIDUA SOPRAVVENIENZA ATTIVA SURPLUS RICAVO

CESSIONE CONTRATTO DI LEASING ESEMPIO: Costo del bene € 619.000, costo della locazione € 697.000, riscatto € 31.000 Contratto ceduto a € 560.000, sopravvenienza pari a € 540.000 Cedente: € 20.000 ricavo da cessione € 540.000 sopravvenienza Acquirente: € 20.000 deducibili in base A durata residua contratto € 540.000 ammortamento con somma dovuta Per riscatto

CESSIONE CONTRATTO DI LEASING ESEMPIO: Costo del bene € 619.000, costo della locazione € 697.000, riscatto € 31.000 Contratto ceduto a € 500.000, sopravvenienza pari a € 540.000 Cedente: € 540.000 sopravvenienza Di cui 40.000 quale Variazione in aumento Rigo RF 35 Acquirente: € 500.000 ammortamento con somma dovuta Per riscatto € 40.000 non rilevabili??

Requisito di commercialità per immobili in partecipazione, Ris. 323/07 Codice 99 per recupero mancata deduzione costi autoveicoli 2006 ( circ. 12/07)

Autoveicoli D. L. 81/07 tocca 164 Tuir Periodo transitorio 2006 Impresa 20% Lav. Aut. 30% Uso promiscuo 65% Nuove deduzioni retroattive in unico 2008 Come calcolo il 65% ? Es. costi auto 2006 = 100, addebitati per 20 piu’ iva = 24; recupero in Unico 2007 20 ( var. aum. 80) 65% di 80 o di 100? applico analogia con norma a regime 65% di 100 il che porta la deduzione nel 2006 all’85%

Autoveicoli D. L. 81/07 tocca 164 Tuir Riflessi rimborso iva Costi auto 2006 100 piu iva 20 = 120 Recupera 40% di 20 = 8 > deduzione 20% Unico 2008 su 112 e non su 120 Impresa Costi auto 2006 100 piu iva 20 = 120 Unico 2007 deduce 25% di 120 = 30 Recupera 40% di 20 = 8 > se rinuncia al 10% ( 0,8) chiude effetto dirette per 2006> calcola 5% ulteriore su 112 E non su 120 Lav. Aut.