Download

1 / 25

270 likes | 535 Views

Die Investition. Kaptialverwendung. Finanzmanagement. Erklären Sie die Zusammenhänge zwischen „investieren“ und „finanzieren“. Aus welchen Gründen wird Ihrer Meinung nach ein Unternehmen investieren? Stellen Sie Investition und Finanzierung in der Bilanz dar. Definitionen.

E N D

Die Investition Kaptialverwendung (c) Mag. Karin Kilian

Finanzmanagement • Erklären Sie die Zusammenhänge zwischen „investieren“ und „finanzieren“. • Aus welchen Gründen wird Ihrer Meinung nach ein Unternehmen investieren? • Stellen Sie Investition und Finanzierung in der Bilanz dar. (c) Mag. Karin Kilian

Definitionen • Investition:„Verwendung“ der bereitgestellten Mittel (d.h. im engeren sinn ist es der Erwerb von Vermögensgütern) • Finanzierung:„Bereitstellung“ von Mitteln (Geld, Sachmittel,…); sie gibt Auskunft darüber, von wem die Mittel stammen. • Begriffsabgrenzung Einzahlungen/Auszahlungen; Einnahmen/Ausgaben (c) Mag. Karin Kilian

Investitionspolitik Richtige Investitionsentscheidungen zu treffen, zählt zu den wichtigsten unternehmerischen Führungsaufgaben! Investitionsziele setzen Investitionsbeur-teilung und -kontrolle Investitionsplanung und -entscheidung kommunizieren Investition durchführen (c) Mag. Karin Kilian

Investitionsziele Wirtschaftliche Ziele Erlössteigerung, Kostensenkung, Gewinnung von Marktanteilen,… Nicht wirtschaftliche Ziele Unfallverhütung, Erhöhung des Komforts, neueste technische Ausstattung,… (c) Mag. Karin Kilian

Investitionsarten Unterscheidung nach dem Investitionsgegenstand • Sachinvestitionen • Finanzinvestitionen • Immaterielle Investitionen Unterscheidung nach dem Zweck der Investition • Gründungsinvestition • Erweiterungsinvestition • Ersatz- oder Reinvestition - Rationalisierungsinvestition (c) Mag. Karin Kilian

Von der Investitionsplanung bis zur Investitionsentscheidung • Investitionsbedarf melden (Sachbearb., AL) • Notwendigkeit der Investition prüfen (AL, UL) • Informationen sammeln (Sachbearb., AL) • Investitionsvorschläge erstellen (AL) • „Durchführbarkeit“ und „Wirtschaftlichkeit“ der verschiedenen Alternativen prüfen (AL) • Finanzierbarkeit prüfen (AL) • Günstigstes Investitionsprojekt vorlegen (AL) • Investitionsentscheidung und –durchführung (UL) (c) Mag. Karin Kilian

Durchführbarkeit prüfen • Technische Fragen? • Rechtliche Fragen? • Betriebswirtschaftliche Fragen? • Soziale Fragen? • Ökologische Fragen? (c) Mag. Karin Kilian

Wirtschaftlichkeit prüfen • Quantifizierbare Faktoren Kosten, Umsatz, Gewinn, Rentabilität,…= hard facts • Nicht quantifizierbare FaktorenUmweltschutz, Verbesserung der Konkurrenzsituation, Qualitätsverbesserung, Verbesserung der Sicherheit der Mitarbeiter,…= soft facts (c) Mag. Karin Kilian

Statische Methoden =Momentaufnahme, einfache Zinsen verrechnet Kostenvergleich Gewinnvergleich Rentabilitätsvergleich Amortisationsrechnung Dynamische Methoden = berücksichtigen zukünftige Zahlungsströme der Inv. Zinseszinsen verrechnet. Kapitalwertmethode Annuitätenmethode Dynamische Amortisationsrechnung Die Investitionsrechnung (c) Mag. Karin Kilian

Von der Planung zum fertigen Hotel • Feasibility-Study • Projektbeurteilung • Entscheidung • Investitionsdurchführung lt. Planhäufig mit GUHaftrücklass 3-5% durch BankgarantieBenützungsbewilligung v. Baubehörde u. Betriebsanlagengenehmigung v. Gewerbebehörde • Investitionskontrolle (Soll-Ist-Vergleich) (c) Mag. Karin Kilian

Feasibility-Study • Zielsetzung • Umfeldanalyse (Stadt/Land/Gemeinde) • Konkurrenzanalyse • Welche Zielgruppe • Aussichten auf die Zukunft • Kritische Beurteilung des Bauprojektes (Pläne) • Rentabilitätsrechnung • Schlussbemerkungen (c) Mag. Karin Kilian

Richtwerte für Investitionen in Hotellerie und Gastronomie Hotel: m³ohne Einrichtung u. Grund 550,-- m³mit Einrichtung (betriebsfertig) 700,-- je Bett (eingerichtet) ohne Konsumations- räume u. Grund, Kategorie **** 55.000,-- je Bett (eingerichtet) mit Konsumations- räume, ohne Grund, Kategorie **** 70.000,-- m³Hallenbad (als Zusatzeinrichtung im Hotel)mit allen techn. Einrichtungen 720,-- (c) Mag. Karin Kilian

Richtwerte für Investitionen in Hotellerie und Gastronomie Gastronomie: je Sitzplatz (Bau) ohne Grund 8.400,-- m³Restaurant, Einrichtung (schlüsselfertig) 700,-- Küche – Einrichtung pro lfmArbeits-/Einrichtungsgegenstände 5.600,-- (c) Mag. Karin Kilian

Finanzierung und Investitionen in Tourismusbetrieben • Anlage- u. Kapitalintensität Hotellerie ca. 93%, Gastronomie ca. 60-80% • Nur fertige Betriebe können Leistung anbieten • Langsamer Kapitalumschlag (4-6 Jahresumsätze, um Investitionssumme zu erwirtschaften) • Hohe Fixkosten (Anlagefixkosten, Bereitschaftskosten) • Hohe Dienstleistungsintensität = Personalintensität (Fixkosten – auch hier Bereitschaftskosten) – nicht speicherbar • Standortgebundenheit • Starres Angebot trifft auf schwankende Nachfrage • Qualität der DL durch persönlichen Einsatz bestimmt (kann nicht vorher kontrolliert werden) • Geringes Rationalisierungspotential (c) Mag. Karin Kilian

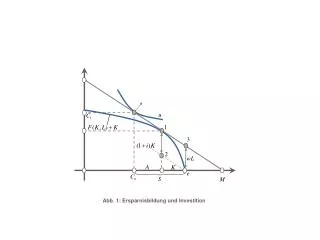

Gesamtfinanzierung eines Hotelneubauses Gesamtfinanzierung InvestitionBaumittel Betriebsmittel 1/3Rohbauunverputztmit Dach 1/3schlüsselfertig Heizung, Sanitär-install., Boden-beläge, feste Ein-bauten, Türen, Fenster (alle Professionisten) 1/3betriebsfertigAusstattung,Einrichtung, Inventar, Geschirr, Glas,.. Durststrecke2-3 Jahrevorräte, Annuitäten, Steuern,Werbung,Löhne etc. (c) Mag. Karin Kilian

Die Kostenvergleichsrecnung Verglichen werden die unterschiedlichen Kosten pro Periode oder pro Leistungseinheit (Stk, Std,..) – vorausgesetzt, dass Qualität und Kapazität vergleichbar sind • Restwert:Hat Investitionsgut am Ende der ND einen RW, so muss dieser bei AfA und Kap.-Verzinsung berücksichtigt werden! • AfA: abgeschrieben wird die Differenz zw. AW und RW • Kapitalverzinsung:Verzinsung des durchschnittlich gebundenen Kapitals(AW+RW)/2 x Zinssatz • Laufende Betriebskosten (c) Mag. Karin Kilian

Kostenvergleich Normal- und Digitalkopierer • Normalkopierer:AW 18.000,--, kein RW, ND 6 J., jährliche Betriebskosten: Reparatur u. Wartung € 750,-,Material € 19.900,-, Arbeitszeit zur Bedienung € 1.600,--, Sonstige Kosten € 1.750,- • Digitalkopierer:AW 25.000,--, kein RW, ND 8 J., jährliche Betriebskosten: Reparatur u. Wartung € 700,-,Material € 19.500,-, Arbeitszeit zur Bedienung € 1.300,--, Sonstige Kosten € 1.600,- • Verzinsung des eingesetzten Kapitals 5 % p.a. Auslastung beträgt generell ca. 600 Kopiereinheiten (= 1000 Kopien) (c) Mag. Karin Kilian

Hier werden neben der Kosten- auch die Erlösseite, dh. die erzielbaren Gewinne der Investitionsalternativen berücksichtigt. Sie wird eingesetzt, wenn die Investitions-alternativen unterschiedliche Kapazitäten liefern oder wenn die Qualität unterschiedlich ist. Berechnung = Erlöse - Gesamtkosten Gewinnvergleichsrechnung (c) Mag. Karin Kilian

Rentabilitätsvergleichsrechnung Zeigt die Wirtschaftlichkeit einer Investition. = die Verzinsung des eingesetzten Kapitals soll höher sein als die gewünschte Mindestrentabilität! Arten der Rentabilitätsrechnung: • Einfache Rentabilitätsrechnung • Gesamtrentabilitätsrechnung • Return of Investment (c) Mag. Karin Kilian

EinfacheRentabilitätsrechnung oder Rentablilitätsvergleichsrechnung Rentabilität = (Erlös – Kosten) x 100____ Durchschn. Kapitaleinsatz Rentabilität = Gewinn bzw. Kostenersparnis x 100 Durchschn. gebundenes Kapital (c) Mag. Karin Kilian

Gesamtrentabilitätsrechnung Rentablilitätsvergleichsrechnung Gesamtrentabilität = Zinssumme x 100____ Gesamtkapitaleinsatz ROI % (Return of Investment) Nettoumsatz x Gewinn X 100investiertes Kapital Nettoumsatz (= Kapitalumschlag x Umsatzrentabilität x 100) (c) Mag. Karin Kilian

Amortisationsrechnung (Pay-back-Methode) • Sie berechnet, in welchem Zeitraum die Ausgaben für die Investitionen durch Gewinne bzw. Kosteneinsparungen wiedergewonnen werden. Amortisationszeit =Anschaffungswertjährl. Gewinn bzw. Kostenersparnis pro Jahr (aber ohne AfA) (c) Mag. Karin Kilian

Fehler in der Finanzierung • Finanzierung vorwiegend mit FK • Investitionen mit kurzfristigen Krediten finanziert • Gesamtkosten werden unterschätzt • Nebenspesen werden nicht miteingerechnet • Höhere Umsätze führen zu höheren Kosten • Anschaffungen aus scheinbaren Steuervorteilen od. technischem Interesse • Investitionen aus Prestigegründen (verlorener Bauaufwand) • Planänderungen während der Bauphase • Umsätze werden zu optimistisch geschätzt (c) Mag. Karin Kilian

Fehler in der Finanzierung • Preise werden „über den Daumen“ ermittelt (keine Kostenkontrolle) • Vorgesehene Finanzierungsquellen werden ohne schriftliche Zusage als bindend angesehen -> Zwischenfinanzierungen nötig • Lfd. Zins- und Kapitaltilgungen werden nicht miteingerechnet • Betriebsnachfolge unzulänglich geregelt • Unwissenheit auf steuerlichem Gebiet • Lebensdauer des Inv.-Gutes stimmt nicht mit Kreitlaufzeit überein • Beratung wird nicht oder zu spät in Anspruch genommen. (c) Mag. Karin Kilian