Download

1 / 11

110 likes | 442 Views

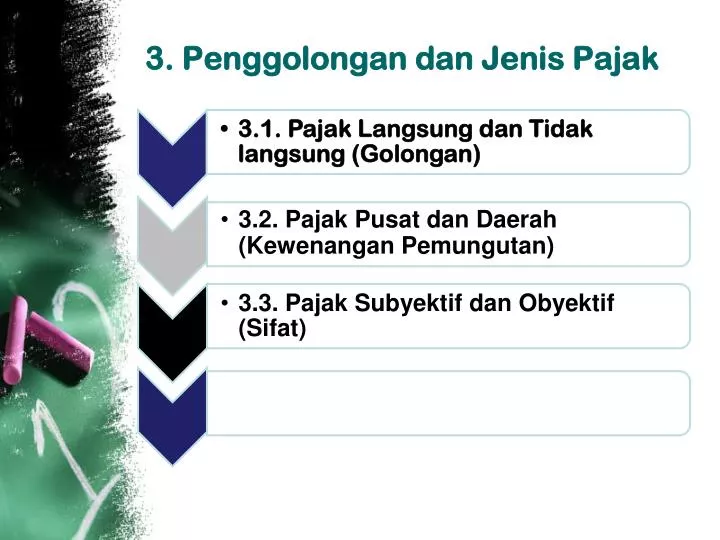

3. Penggolongan dan Jenis Pajak. 3.1. Pajak Langsung dan Tidak langsung. PAJAK LANGSUNG.

E N D

3.1. PajakLangsungdanTidaklangsung PAJAK LANGSUNG Adalahpajak yang apabilabebanpajak yang dipikulseseorangataubadan (tax burden) tidakdapatdilimpahkan (no tax shifting) kepadapihaklain.Pihak yang ditunjukoleh UU Pajakuntukmemikulbebanpajaksudahjelasyaitusseorangataubadan yang memilikisesuatu, bukanpadasesuatunya, tetapikepadaseseorangataubadannya. Destinatarisnyaadalahorangataubadan. MenurutRochmatSumitro, secaraadministratif/tatausahanegara, pajaklangsungdiartikansebagaipajak yang dikenakanberdasarkan SKP danpengenaannyadilakukansecaraberkalapadatiaptahundanwaktutertentu Contoh: PajakPenghasilan

3.1. PajakLangsungdanTidaklangsung PAJAK TIDAKLANGSUNG • Adalahbebanpajak yang dipikulseseorangataubadan (tax burden) dapatdilimpahkan (tax shifting) baikseluruhnyamaupunsebagiankepadapihak lain. Tax incidencedaripelimpahanadalahbahwapajakpadaakhirnyadibebankanseluruhnyapadakonsumenakhir. • Secaraadministratif/tatausahanegara, pajaktidaklangsungpemungutannyatidakberdasarkanketetapandanpengenaannyatidakdilakukansecaraberkala, misalnyadikaitkandengansuatukegiatantertentu yang menyertainya. • Contoh: PajakPertambahanNilai, BM.

3.1. PajakLangsungdanTidaklangsung UNSUR PEMBEDA a. Tax burden: bebanpajak yang dipikulseseorang b. Tax shifting: prosespelimpahanbebanpajakkpd orang lain c. Forward shifting: pajakdilimpahkankepadakonsumen d. Backward shifting: pajakdilimpahkankehargaproduksi e. Tax incidence: akibat yang ditimbulkandariaktifitas pelimpahan f. Destinataris: pihak yang ditunjukolehundang-undang pajakuntukmemikulbebanpajak.

3.2. PajakPusatdanPajak Daerah PAJAK PUSAT KewenanganPemungutan Pemerintah Pusat Pelaksanaan DepartemenKeuangan Melalui DirektoratJenderalPajak

3.2. PajakPusatdanPajak Daerah PAJAK PUSAT PajakPenghasilan UU No. 7 /1983 sttd UU No. 36 /2008 Maksimal Per 1/1/2014 menjadipajakdaerah PPNdanPPnBM UU No 8/1983 sttd UU No. 42/2009 PajakBumidanBangunan UU No. 12 /1985 sttd UU No. 12 /1994 Bea Materai UU No 13 /1985

3.2. PajakPusatdanPajak Daerah PAJAK DAERAH KewenanganPemungutan Pemerintah Daerah Pelaksanaan DPPKA ( DinasPendapatan ,PengelolaanKeuangandanAset Daerah)

3.2. PajakPusatdanPajak Daerah UU No. 28 tahun 2009 PAJAK DAERAH PajakKendaraanBermotordanKendaraandiatas Air Bea BalikNamaKendaraanBermotordanKendaraandiatas air PROVINSI PajakBahanBakarKendaraanBermotordanKendaraandiatas air PajakPengambilandanPemanfaatan Air Bawah Tanah dan Air Permukaan Pajak Hotel PajakRestoran PajakHiburan KAB/KOTA PajakReklame PajakPeneranganJalan PajakPengambilandanPengolahanBahanGalianGol. C PajakParkir

3.2. PajakSubyektifdanObyektif PajakSubyektif • Memperhatikankondisi/keadaanWajibPajak (Subyek) • Terdapatalasan yang bersifatobyektifdalammenentukanpajak. • Unsursubyektif :Kebutuhan material , Moral dan Spiritual • UnsurObyektif : Pendapatan(penghasilan), kekayaandanbelanja • Contoh : PPh (PPhBadandanPPhOrangPribadi)

3.2. PajakSubyektifdanObyektif PajakObyektif • MemperhatikanObyekPemungutanPajak • Penentuansubyeknya • Contoh : PPN danPPnBM

Golongan, Sifat dan Pemungutnya Jenis dan Pembagian Pajak Golongan Pemungut Sifat