Download

1 / 58

810 likes | 2.43k Views

INFRACCIONES Y SANCIONES TRIBUTARIAS FISCALES. MGR. CPCC. EDUARDO ADOLFO VILLEGAS CALDERÓN. BASE LEGAL. Decreto Supremo N° 135-99-EF y normas modificatorias Aprueba el Texto Único Ordenado del Código Tributario Publicado el 19.08.1999

E N D

INFRACCIONES Y SANCIONES TRIBUTARIAS FISCALES MGR. CPCC. EDUARDO ADOLFO VILLEGAS CALDERÓN

BASE LEGAL • Decreto Supremo N° 135-99-EF y normas modificatorias Aprueba el Texto Único Ordenado del Código Tributario Publicado el 19.08.1999 • Decreto Legislativo N° 981 artículo 51° Sustituye la Tabla de Infracciones y Sanciones Tributarias del Código Tributario Publicado el 15.03.2007, vigente a partir del 01.04.2007 • Resolución de Superintendencia N° 063-2007/SUNAT Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario. Publicada el 31.03.2007, vigente a partir del 01.04.2007 • Ley N° 27444 (Ley del Procedimiento Administrativo General) Publicada el 11.04.2001

BASE LEGAL • Decreto Legislativo N° 1113 artículo 5° Normas modificatorias Texto Único Ordenado del Código Tributario Publicado el 05.07.2012 • Decreto Legislativo N° 1117 artículo 3° y 4° Normas modificatorias Texto Único Ordenado del Código Tributario Publicado el 07.07.2012 vigentes el 06.08.2012 lo referido a los artículos 166° y 179° • Resolución de Superintendencia N° 180-2012/SUNAT Modifican el Reglamento del Régimen de Gradualidad a fin de incorporar en él la gradualidad aplicable a las infracciones tipificadas en los numerales 1,4 y 5 del artículo 178° del C.T. Publicada el 05.08.2012, aplicable a partir del 06.08.2012

FACULTADES DE LA ADMINISTRACION TRIBUTARIA (SUNAT) • Recaudación - Artículo 55° (De los tributos administrados, pudiendo contratar directamente los servicios de las entidades del Sistema Bancario y Financiero para recibir el pago y procesar declaraciones y otras comunicaciones) • Determinación – Artículo 59° (Por propia iniciativa o por denuncia de terceros se determina la obligación tributaria, verificando la realización del hecho generador, identifica la deudor tributario, señala la base imponible y la cuantía del tributo) • Fiscalización – Artículo 62° (Ligada a la facultad de determinación, incluyendo la inspección, investigación y el control del cumplimiento de obligaciones tributarias de los sujetos obligados y los que gocen de inafectación, exoneración o beneficios tributarios debiendo ser efectuada en forma discrecional de acuerdo a la norma IV del Código Tributario)

FACULTADES DE LA ADMINISTRACION TRIBUTARIA (SUNAT) • Interpretación (De acuerdo a la norma VIII del Código Tributario faculta a la SUNAT a interpretar las normas tributarias para determinar la verdadera naturaleza de los hechos económicos que realicen las empresas y que deviene en hechos imponibles) • Sancionatoria según Artículo 166° del Código Tributario (Facultad de sancionar administrativamente las infracciones tributarias. En forma discrecional se encuentra facultada para graduar y rebajar; por tanto mediante Resolución de Superintendencia o norma de rango similar se fijan los parámetros o criterios objetivos que correspondan, así como para determinar tramos menores al monto de la sanción establecida en las normas respectivas. Base legal actual: Resolución de Superintendencia N° 063-2007-SUNAT publicada el 31 de marzo del 2007 y vigente al 01 de abril del 2007).

PRINCIPIOS DE LA POTESTAD SANCIONADORA art 171° CT La Administración Tributaria ejercerá su facultad de imponer sanciones de acuerdo con los principios : • Legalidad (Basarse en una ley) • Tipicidad (Acción u omisión debe estar señalada expresamente como infracción) • Non bis in idem (No sancionar penal ni administrativamente un hecho, prohibición de duplicidad de sanciones) • Proporcionalidad o razonabilidad (Sanción equivalente a la gravedad de la infracción, control de la potestad discrecional) • No concurrencia de Infracciones (Sólo aplicar la sanción más grave cuando una misma conducta genera más de una sanción) • Otros principios aplicables (Debido procedimiento, irretroactividad de las disposiciones sancionadoras, continuación de infracciones, causalidad y presunción de licitud)

TIPO DE SANCIONES • PECUNIARIAS (Multa*) • INTERNAMIENTO TEMPORAL DE VEHÍCULOS • CIERRE TEMPORAL DE ESTABLECIMIENTO • COMISO DE BIENES * Según la cuarta nota sin número de las tablas de infracciones y sanciones tributarias, en ningún caso la multa podrá ser menor al 5% de la UIT (Unidad Impositiva Tributaria que para el año 2013 es S/.3,700 según Decreto Supremo N° 264-2012-EF). Así, el importe de multa mínima asciende a S/.185.00 nuevos soles.

TIPO DE SANCIONES: CONCEPTOS • MULTA: Es una sanción administrativa de tipo pecuniaria que tiene por finalidad reprimir la conducta del infractor ante el eventual incumplimiento de una obligación tributaria sustancial o formal (Artículo 180° y 181° del Código Tributario). Respecto a la actualización de las multas, el artículo 29° del Código Tributario establece que las multas constituyen también deuda tributaria, y en ese sentido, le resultan aplicables los intereses moratorios en caso de cumplimiento tardío. • INTERNAMIENTO TEMPORAL DE VEHÍCULOS: Sanción no pecuniaria mediante la cual se afecta los derechos de posesión o propiedad del infractor sobre el vehículo que se encuentra en infracción de conformidad con las normas tributarias. El vehículo es internado temporalmente desde su ingreso a los depósitos o establecimientos designados por la SUNAT. En aquellos casos en los que los vehículos sean declarados en abandono, podrán ser adjudicados al Estado, rematados, destinados o donados a entidades públicas. La aplicación de esta sanción y el procedimiento de recuperación del vehículo se encuentra regulada en el Artículo 182° del Código Tributario.

TIPO DE SANCIONES: CONCEPTOS • CIERRE TEMPORAL DE ESTABLECIMIENTO U OFICINA DE PROFESIONALES INDEPENDIENTES: Es una sanción no pecuniaria que consiste en el cierre del local del infractor con la finalidad de impedir el desarrollo de las actividades comerciales del infractor por un período determinado de tiempo. Paralelamente se pueden colocar carteles alusivos a la infracción cometida, teniendo a la vez una finalidad de escarmiento y corrección de la conducta infractora hacia el lado positivo de la moral (Artículo 183° del Código Tributario). • COMISO DE BIENES: Sanción no pecuniaria que consiste en la retención de los bienes por parte de la Administración Tributaria que son materia de infracción tributaria y su traslado posterior a depósitos de la administración. El comiso se aplica usualmente en los casos de traslado de bienes y siempre y cuando no se exhiban los documentos exigidos para sustentar dicho traslado, los mismos no hayan sido emitdos correctamente o en los casos en que el comprador no pueda acreditar la propiedad del bien. La aplicación de la sanción de comiso de bienes y la recuperación de dichos bienes se encuentra regulada en el Artículo 184° del Código Tributario.

OTRO TIPO DE SANCIONES • SUSPENSIÓN DE LICENCIAS, PERMISOS, CONCESIONES O AUTORIZACIONES VIGENTES OTORGADAS POR ENTIDADES DEL ESTADO: El Artículo 180° del Código Tributario reconoce a la Administración Tributaria la posibilidad de sancionar al sujeto infractor con la suspensión de licencias, permisos, concesiones o autorizaciones vigentes otorgadas por entidades del Estado para el desempeño de actividades o servicios públicos de acuerdo a las tablas que froman parte del Código Tributario. No obstante, el reconocimiento de esta facultad las tablas de infracciones y sanciones no regulan la aplicación de esta sanción para las infracciones contenidas en el Código por lo que la misma deviene momentáneamente en inaplicable para la SUNAT. • Por otro lado, las Municipalidades si cuentan con facultades propias para suspender licencias, así como de aplicar cierre de locales en forma permanente.

ARTÍCULO 180º: DEFINICIONES • UIT: S/. 3,700.00 para el año 2013 (D.S. N°264-2012-EF). La Unidad Impositiva Tributaria es un valor de referencia que puede ser utilizado en las normas tributarias, a fin de mantener en los mismos términos de poder adquisitivo las bases imponibles, deducciones, límites de afectación y demás aspectos monetarios de los tributos que considere conveniente el legislador (Norma XV del Código Tributario). • IN: Se incluye el concepto de Ingresos Netos haciendo que (a diferencia de lo que sucede con otros indicadores) las multas sean proporcionales al nivel económico del infractor • I: cuatro veces el límite máximo de cada categoría de los Ingresos Brutos mensuales del NRUS. Se adecúa la base de cálculo de las multas de los contribuyentes del NRUS.

INGRESOS NETOS Se considerará la información de la Declaración Jurada Anual correspondiente a los campos o casillas referidas a Ventas Netas y/o ingresos por servicios, entre otros ingresos gravables y no gravables del ejercicio anterior al de la comisión o detección de la infracción. Sujetos acogidos al Régimen General Se considerará el acumulado en los campos o casillas de ingresos netos de las declaraciones mensuales presentadas durante el ejercicio anterior al de la comisión o detección de la infracción. Sujetos acogidos al Régimen Especial

INGRESOS NETOS Si la comisión o detección de la infracción se produce antes de la presentación o vencimiento de la Declaración Jurada Anual La sanción se calcula en función a la DJ Anual del ejercicio precedente al anterior Si no se consigna o se consigna cero en las casillas o campos de ingresos netos Se aplica una multa equivalente al 40% de la UIT

INGRESOS NETOS Si no está obligado a presentar Declaraciones Juradas o ha iniciado operaciones en el ejercicio o en el ejercicio anterior pero aún no ha vencido el plazo para la presentación de la Declaración Jurada Anual Se aplica una multa equivalente al 40% de la UIT Se aplica una multa equivalente al 80% de la UIT Si el infractor es omiso a la presentación de la DJ Anual

CLASIFICACIÓN DE LA TABLAS DE INFRACCIONES Y SANCIONES SEGÚN TIPO DE CONTRIBUYENTE • TABLA I : Aplicable a personas y entidades generadores de renta de tercera categoría y que tributan bajo las reglas del Régimen General al Impuesto a la Renta. • TABLA II : Aplicable a personas naturales que perciban rentas de primera, segunda, cuarta y quinta categoría, personas acogidas al Régimen Especial de Renta y otras personas y entidades no incluidas en las tablas I y III. • TABLA III : Aplicable a personas y entidades que se encuentran en el Nuevo Régimen Unico Simplificado (Nuevo RUS).

TIPO DE INFRACCIONES – LIBRO CUARTO DEL CÓDIGO TRIBUTARIO • ARTÍCULO 173° DEL CÓDIGO TRIBUTARIO - INFRACCIONES RELACIONADAS A LA OBLIGACIÓN DE INSCRIBIRSE, ACTUALIZAR O ACREDITAR LA INSCRIPCIÓN EN LOS REGISTROS DE LA ADMINISTRACION. • ARTÍCULO 174° DEL CÓDIGO TRIBUTARIO - INFRACCIONES RELACIONADAS A LA OBLIGACIÓN DE EMITIR, OTORGAR Y EXIGIR COMPROBANTES DE PAGO. • ARTÍCULO 175° DEL CÓDIGO TRIBUTARIO - INFRACCIONES RELACIONADAS A LA OBLIGACIÓN DE LLEVAR LIBROS Y/O REGISTROS O CONTAR CON INFORMES U OTROS DOCUMENTOS. • ARTÍCULO 176° DEL CÓDIGO TRIBUTARIO - INFRACCIONES RELACIONADAS A LA OBLIGACIÓN DE PRESENTAR LAS DECLARACIONES Y COMUNICACIONES. • ARTÍCULO 177° DEL CÓDIGO TRIBUTARIO - INFRACCIONES RELACIONADAS A LA OBLIGACIÓN DE PERMITIR EL CONTROL DE LA ADMINISTRACIÓN, INFORMAR Y COMPARECER ANTE LA MISMA. • ARTÍCULO 178° DEL CÓDIGO TRIBUTARIO - INFRACCIONES RELACIONADAS CON EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS

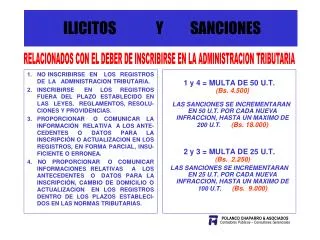

TIPO DE INFRACCIONES – ARTÍCULO 173° DEL CÓDIGO TRIBUTARIO - INFRACCIONES RELACIONADAS A LA OBLIGACIÓN DE INSCRIBIRSE, ACTUALIZAR O ACREDITAR LA INSCRIPCIÓN EN LOS REGISTROS DE LA ADMINISTRACIÓN Ejemplo: Por no inscribirse en los registros de la Administración Tributaria según numeral 1 del artículo 173° del Código Tributario en el Nuevo RUS de acuerdo a la tabla III la multa es el 40% de la UIT o sea S/.1,480.00 nuevos soles. Si subsana en forma voluntaria la infracción se rebaja al 100%. La subsanación es inducida cuando se subsana la infracción en el plazo de cinco días hábiles contados a partir de la fecha en que surte efecto la notificación de la SUNAT en la que se indica al infractor que ha incurrido en infracción. En este caso la rebaja procede en un 50%.

TIPO DE INFRACCIONES – ARTÍCULO 174° DEL CÓDIGO TRIBUTARIO - INFRACCIONES RELACIONADAS A LA OBLIGACIÓN DE EMITIR, OTORGAR Y EXIGIR COMPROBANTES DE PAGO Las sanciones concernientes a las infracciones relacionadas a los Comprobantes de Pago son: • Multa • Cierre temporal de establecimiento • Comiso de bienes • Internamiento temporal de vehículos

INFRACCIONES RELACIONADAS A NO OTORGAR COMPROBANTES DE PAGO ARTICULO 174° NUMERAL 1 DEL CÓDIGO TRIBUTARIO Primera oportunidad y siguientes: La sanción que se aplica es CIERRE TEMPORAL (D. Leg. N°1113) y puede ser sustituido por multa sólo en los casos que es imposible aplicar la sanción de cierre. NOTA.- Se podrá sustituir la sanción de CIERRE TEMPORAL por multa, cuando: • Por acción del deudor tributario sea imposible aplicar la sanción; • La Administración determine mediante Resolución de Superintendencia, adoptar medidas como suspensión de licencia, permisos, concesiones o autorizaciones vigentes, otorgados por entidades.

Sanción de Internamiento de Vehículos • Se incluye el plazo para que la SUNAT evalúe la documentación que acredita la posesión o propiedad del vehículo y así se pueda emitir la Resolución de Internamiento. • Si el propietario del vehículo no es el infractor puede acreditar su propiedad y recuperar su vehículo. • Si el vehículo no es recogido por el infractor pasará a disposición del Estado

Sanción de Comiso de Bienes • Incluir en el procedimiento establecido en el Artículo 184° del Código Tributario para devoluciones los casos en que las Resoluciones de Comiso sean declaradas nulas. • Fijar un plazo para cumplir con inscribirse en el RUC, señalar nuevo domicilio fiscal y otras obligaciones, a efecto de poder hacer la entrega adecuada de los bienes comisados. • Establecer que, en forma excepcional, la SUNAT podrá realizar la descripción de los bienes en un acta adicional (Acta de Inventario Físico) al Acta Probatoria, cuando por causa imputable al poseedor o propietario o a terceros, o cuando pueda afectarse el libre tránsito de las personas distintas al sujeto intervenido o al infractor, el inventario de los bienes no pueda efectuarse en el lugar donde se detectó la infracción.

Sanción de Comiso de Bienes • El tope máximo de la multa para la restitución de los bienes comisados no podrá exceder de 6 UIT. • El propietario de los bienes comisados sin ser el infractor podrá igualmente acreditar ante SUNAT la propiedad de los bienes y recuperar los mismos pagando la multa. • Si los bienes comisados no son recogidos oportunamente pueden pasar a disposición del Estado.

TIPO DE INFRACCIONES - ARTÍCULO 175° DEL CÓDIGO TRIBUTARIO - INFRACCIONES RELACIONADAS A LA OBLIGACIÓN DE LLEVAR LIBROS Y/O REGISTROS O CONTAR CON INFORMES U OTROS DOCUMENTOS La sanción concerniente a las infracciones relacionadas a llevar libros y/o registros contables : • Multa ( de acuerdo a los Ingresos Netos y a la UIT ).

TIPO DE INFRACCIONES Artículo 175° CÓDIGO TRIBUTARIO INFRACCIÓN CONTINUADA Continúa en el tiempo hasta que se detecte y/o corrija INFRACCION UNITARIA Y NO PLURAL Independientemente del número de libros que se encuentren en infracción

PRINCIPALES INFRACCIONES RELACIONADAS CON LA OBLIGACION DE LLEVAR LIBROS Y/O REGISTROS - Artículo 175° DEL CÓDIGO TRIBUTARIO Omitir llevar libros (Numeral 1) Llevar sin cumplir u observar las formas (Numeral 2) Llevar con atraso (Numeral 5)

OMITIR LLEVAR LIBROS (Artículo 175° numeral 1 ) SANCIÓN 0.6% de los Ingresos Netos • - Mínimo: 10% UIT (S/. 370) • Máximo: 25 UIT (S/. 92,500) PARÁMETROSTOPE

LLEVAR SIN CUMPLIR U OBSERVAR LAS FORMAS (Artículo 175° Numeral 2 Código Tributario) SANCIÓN 0.3% de los Ingresos Netos - Mínimo: 10% UIT (S/. 370) - Máximo: 12 UIT (S/. 44,400) PARÁMETROS TOPE

LLEVAR EL REGISTRODE COMPRAS SIN LEGALIZAR(Artículo 175° numeral 2 Código Tributario)Nota 12 SANCIÓN 0.6% de los Ingresos Netos - Mínimo: 10% UIT (S/. 370) - Máximo: 25 UIT (S/.92,500) PARÁMETROS TOPE

LLEVAR LIBROS CON ATRASO MAYOR AL PERMITIDO POR LEY(Artículo 175° numeral 5 ) SANCIÓN 0.3% de los Ingresos Netos • - Mínimo: 10% UIT (S/. 365) • Máximo: 12 UIT (S/. 43,800) PARÁMETROSTOPE

EJEMPLO ENUNCIADO: La SUNAT detectó con fecha 30.04.2013 al contribuyente YO SOY S.A.C. que no cumplió con llevar el Registro de Activos Fijos, otorgándole un plazo máximo de 10 días hábiles contados a partir de la fecha en que surte efecto la notificación para que subsane dicha omisión. Además, se sabe que la empresa ha obtenido ingresos netos anuales (gravables y no gravables) en el ejercicio 2012 ascendentes a S/.15´000,000 según su Declaración Jurada Anual del Impuesto a la Renta PDT 682, presentada el día 02.04.2013.

EJEMPLO Determinación de la Multa: Infracción : Num. 1 Art. 175º Sanción : 0.6% de los IN UIT Vigente 2013 a la fecha de detección : S/. 3,700 Ingresos Netos 2012 : S/. 15´000,000 Multa (0.6% x S/.15´000,000 ) : S/. 90,000 Comparación: No menor a 10% de la UIT : S/. 370 Ni mayor a 25 UIT : S/. 92,500 Multa : S/. 90,000

EJEMPLO GRADUALIDAD: Multa aplicable : S/. 90,000 Rebaja (80% x S/.90,000.00) : S/. (72,000) Multa graduada : S/. 18,000 ACTUALIZACIÓN DE LA MULTA Fecha de infracción (detección) : 30.04.13 Fecha de subsanación y pago : 10.05.13 Días Transcurridos : 10 TIM Diaria Vigente (1.2 dividido entre 30) : 0.04% TIM Acumulada (10 x 0.04%) : 0. 40% Multa : S/. 18,000 Intereses Moratorios : 72 Multa actualizada al 10.05.2013 : S/. 18,072

TIPO DE INFRACCIONES- ARTÍCULO 176° DEL CÓDIGO TRIBUTARIO- INFRACCIONES RELACIONADAS A LA OBLIGACIÓN DE PRESENTAR LAS DECLARACIONES Y COMUNICACIONES Las sanciones concernientes a las infracciones relacionadas con las declaraciones son: • Multa (de acuerdo a los Ingresos Netos y a la UIT). • Cierre temporal de establecimiento.

SUSTITUCIÓN DE LA TABLAS DE INFRACCIONES Y SANCIONES • Se incluye una nota (14) en la sanción correspondiente al numeral 2 artículo 176° del Código Tributario, estableciendo una diferencia entre la infracción (No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos) y los vinculados a la presentación de las declaraciones referidos a precios de transferencia.

NO PRESENTAR LA DJ EN LOS PLAZOS ESTABLECIDOS – TABLA III DEL NUEVO RUS – CASO CATEGORÍA 1 (Artículo 176° numeral 1 Código Tributario) SANCIÓN 0.6% de los Ingresos (*) Cuatro veces el límite máximo de ingresos mensuales del RUS 4 X 5,000 = 20,000 PARÁMETROS CATEGORÍA 1 • -Mínimo: 5% UIT=(S/.185) • 0.6% de 20,000=(S/.120) • Aplica monto mayor (S/.185)

ARTÍCULO 176° Numeral 2 del Código Tributario- No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos Ejemplo: El contribuyente se encuentra en el Régimen General y ha presentado fuera de plazo el PDT DAOT 2012. Aún no fue detectado por SUNAT. La sanción que le correspondía es una multa que según la tabla I es el 30% de la UIT que ascendía a S/.1,110.00 nuevos soles; sin embargo como presentó su PDT DAOT 2011 en forma voluntaria la multa le es rebajada al 100% por efecto del régimen de gradualidad, ya que aún no interviene la SUNAT. Si hubiera intervenido la SUNAT le correspondía la rebaja del 90% en caso de pago inducido de la multa y el 80% si no hubiera realizado el pago, tal como señala el régimen de gradualidad de sanciones.

ARTÍCULO 176° Numeral 5 del Código Tributario- Presentar más de una rectificatoria, respecto al mismo tributo y período tributario Ejemplo: El contribuyente se encuentra en el Régimen General y presenta la segunda rectificatoria modificando el débito fiscal correspondiendo un pago de tributo del IGV de S/.1,000 en el PDT 621 de 03-2013. Paga las multas correspondientes configurándose las siguientes multas: Por presentar más de una rectificatoria la sanción que le corresponde es una multa que según la tabla I es el 30% de la UIT o sea asciende a S/.1,110.00 nuevos soles más intereses sin tener rebaja alguna ya que no se encuentra dentro del régimen de gradualidad. A partir de la tercera rectificatoria se aplicará el 10% de la UIT adicionalmente.

ARTÍCULO 178° Numeral 1 del Código Tributario- Declarar cifras o datos falsos Por declarar cifras o datos falsos respecto al tributo resultante del IGV omitido que en el ejemplo anterior asciende a S/.1,000 nuevos soles y la sanción que le corresponde es una multa que según la tabla I es el 50% del tributo omitido que asciende a S/.500 nuevos soles más intereses aplicando la rebaja del 95% establecida en la Resolución de Superintendencia N° 180-2012-SUNAT, siempre que pague la multa (S/.25 más intereses) y también el tributo del IGV que asciende a S/.1,000 más los intereses como pago condicionado. (D. Leg. 1117 art. 4: ya no es aplicable el art. 179° del C.T.)

TIPO DE INFRACCIONES – ARTÍCULO 177° DEL CÓDIGO TRIBUTARIO - INFRACCIONES RELACIONADAS A LA OBLIGACIÓN DE PERMITIR EL CONTROL DE LA ADMINISTRACIÓN, INFORMAR Y COMPARECER ANTE LA MISMA Las sanciones concernientes a las infracciones relacionadas a la obligación de permitir el control de la administración son: • Multa (de acuerdo a los Ingresos Netos y a la UIT).

NO EXHIBIR LOS LIBROS, REGISTROS U OTROS DOCUMENTOS (Artículo 177° Numeral 1 del Código Tributario) SANCIÓN 0.6% de los Ingresos Netos - Mínimo: 10% UIT (S/. 370) - Máximo: 25 UIT (S/.92,500) PARÁMETROS TOPE

PROPORCIONAR INFORMACIÓNNO CONFORME CON LA REALIDAD(Artículo 177° Numeral 6 Código Tributario) SANCIÓN 0.3% de los Ingresos Netos -Mínimo: 10% UIT (S/. 370) -Máximo: 12 UIT (S/.44,400) PARÁMETROS TOPE