Download

1 / 9

390 likes | 1.48k Views

By: Junaidah , S.Pd SMK Negeri 1 Martapura. ENTRY JURNAL DAN BUKU BESAR. SIKLUS AKUNTANSI. Tujuan Pmbelajaran. Dapat mengelompokkan Dok Transaksi. Dapat memproses entry jurnal. Dapat memproses buku besar. Dapat membuat neraca saldo. Dokumen Transaksi : PENTING!.

E N D

By: Junaidah, S.Pd SMK Negeri 1 Martapura ENTRY JURNAL DAN BUKU BESAR

TujuanPmbelajaran • DapatmengelompokkanDokTransaksi • Dapatmemproses entry jurnal • Dapatmemprosesbukubesar • Dapatmembuatneracasaldo

DokumenTransaksi: PENTING! • media untuk mengumpulkan rekord transaksi keuangan • media untuk pengiriman informasi ke bagian akuntansi • bukti yang bisa divalidasi oleh akuntan intern/publik • dasar untuk pencatatan/ pemrosesan akuntansi

Pengecualian : KONTRA AKUN Dalam klasifikasi harta: • Penyisihan Piutang Ragu-ragu • Akumulasi Depresiasi • Akumulasi Amortisasi Dalam klasifikasi ekuitas: • Pengambilan Pribadi (Drawing) • Deviden (Divident) pada PT.

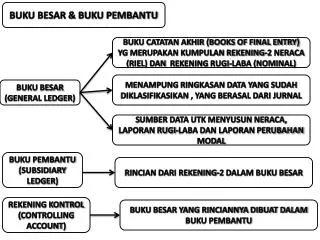

POSTING Proses pemindahan debit dan kredit dari ayat jurnal ke akun di buku besar JURNAL BK BESAR

NERACA SALDO • SaldoAkunRiil TRIAL BALANCE • SaldoAkun Nominal