Download

1 / 51

510 likes | 626 Views

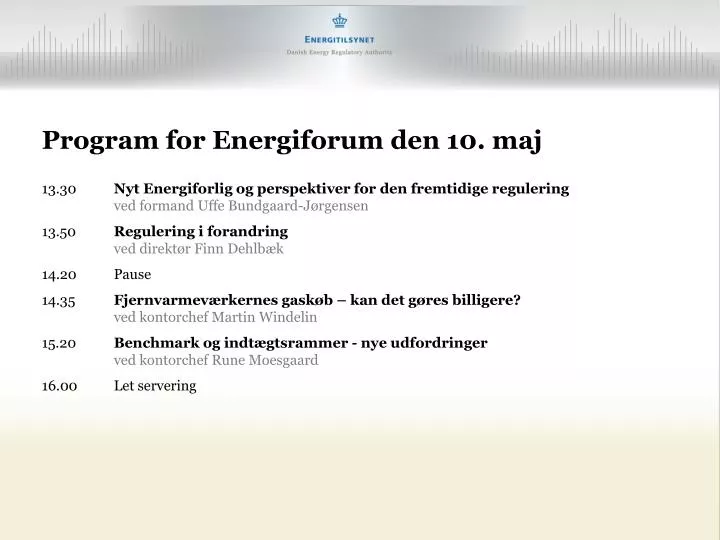

Program for Energiforum den 10. maj 13.30 Nyt Energiforlig og perspektiver for den fremtidige regulering ved formand Uffe Bundgaard-Jørgensen 13.50 Regulering i forandring ved direktør Finn Dehlbæk 14.20 Pause

E N D

Program for Energiforum den 10. maj 13.30 Nyt Energiforlig og perspektiver for den fremtidige regulering ved formand Uffe Bundgaard-Jørgensen 13.50 Regulering i forandring ved direktør Finn Dehlbæk 14.20 Pause 14.35 Fjernvarmeværkernes gaskøb – kan det gøres billigere? ved kontorchef Martin Windelin 15.20 Benchmarkog indtægtsrammer - nye udfordringerved kontorchef Rune Moesgaard 16.00 Let servering

Nyt Energiforlig og perspektiver for den fremtidige regulering Uffe Bundgaard-Jørgensen, Formand

Nyt Energiforlig Bredt forlig om den fremtidige danske energipolitik Energisektor har nu en strategi samt sigtepunkter at arbejde efter

Hovedmål i Energiforliget Vedvarende energi i stedet for fossile brændstoffer Energieffektivitet Ny viden

Ny viden - Analyser Analyse af fjernvarmes rolle i den fremtidige energiforsyning Analyse af den fremtidige anvendelse af gasinfrastrukturen Et dybdegående eftersyn af reguleringen af den danske elforsyningssektor Undersøge tilskuds- og afgiftssystemet med henblik på at vurdere behovet for justeringer af det eksisterende system

Energitilsynet Vi er klar til at påtage os ansvaret og opgaverne

Regulering i forandring Finn Dehlbæk, Direktør for Sekretariatet for Energitilsynet

Energiforliget - Sekretariatet? Korte bane Lidt længere bane: Internationale arbejde Engrosmodel Centrale værkers omlægning til biomasse

Energiforlig - Udlandet 600 MW Havvindmøller på Kriegers Flak: Ny international- EL udvekslingskapacitet Analyse af muligheder og effekter af udvekslingsforbindelser Senest færdig med udgangen af 2014

SET – Udlandet (1) Et indre market for EL: Samme model for handel med el over grænser i hele EU (NordPool-agtig) Day-a-head marked Intraday-marked Sikring af afdækningsmuligheder (hedging)

SET – Udlandet (2) SET deltager i europæisk samarbejde på de 3 områder. Der arbejdes efter følgende mål: Løsning for day-a-head marked i Nordvestlige Europa (NWE) pr. 1. jan 2013 Intra-day løsning i NWE pr. 1. jan 2013 Forsøg med Financial Transmissions Rights på den dansk/tyske grænse

SET – Udlandet (3) Konkrete opgaver som følge af forlig:Videreføre arbejde med at få den mest effektive udnyttelse af forbindelser Se på metoder for priser og betingelser for adgang til nye forbindelser: Ikke diskriminerende Gennemsigtig Rimelig

Engros-model – EL (1) Elleverandør central i forhold til forbruger Forbrugeren modtager én samlet regning (fra Elleverandøren) Engrosmodel har snæver kobling til Energinet.dks datahub Træde i kraft 1. april 2014

Engros-model - el (2) Elhandlerens rolle: Køber af ydelser Kontakten til forbrugeren Afregner elafgifter og moms med Skat

Engros-model - el (3) Netselskabet rolle: Ansvar for nettet og måling af elforbrug Fortsat indtægtsrammeregulering Begrænset kontakt til forbrugere Energispareaktiviteter

Engros-model - el (4) Konklusioner om engrosmodellen: Forbedrer rammebetingelser for konkurrencen Energiservicemarked Er i tråd med anbefalinger til et fælles nordisk slutbrugermarked Opgaver for SET

Centrale værkers omlægning til biomasse (1) Problemstilling – Lovforslagets regler Frihed til at aftale fordeling af afgiftsfordelen Kommunale eller forbrugerejede varmeanlæg kan indgå aftale Energitilsynet skal forhåndsgodkende

Centrale værkers omlægning til biomasse (2) Bemærkninger: Afvigelse fra princippet om omkostningsbestemte varmepris Forhåndsgodkendelse

Martin Windelin, kontorchef i Varme Fjernvarmeværkernes gaskøb – kan det gøres billigere?

*Ikke alle selskaber har indsendt priseftervisning for 2011. Fristen for 2. del af 2011 er 15. September 2012 2/3 af de naturgasfyrede fjernvarmeværkers omkostninger går til naturgaskøb

Naturgasfyrede værker har de højeste gennemsnitlige varmepriser Kilde: Dansk Fjernvarme ”Fjernvarmepriserne i Danmark i 2010”. Note: Figuren viser højeste/laveste pris for opvarmning af et standardhus på 130 m2 fordelt på værktyper efter brændsel.

Vægtet gns. = 363 Er der sammenhæng mellem mængde og pris? Anmærkning: Priserne er ikke korrigeret for afgifter, distributions- og transmissionstariffer osv. Der er ikke gennemført datavalidering af de viste observationer. Der er således alene tale om en ubearbejdet visning af gaskøbsinformationer, som selskaberne har meldt ind i Energitilsynets elektroniske anmeldelsessystem. Note: Regnskab afsluttet mellem 31-12-2009 og 31-12-2010

Hver 10 kr./MWh alle sparer => 70 mio. i samlet årlig besparelse Potentiale for at opnå besparelser Hvis alle der køber dyr gas kom ned på gns.pris på 363 kr., så kunne der spares ca. 200 mio.kr. om året. Anmærkning: De beregnede besparelser er hypotetiske og tjener alene illustrative formål. Energitilsynet har pt. ikke grundlag for at vurdere omfanget af et evt. besparelsespotentiale.

Varmeværkers priseftervisninger for 2008-2011 • Anmeldte omkostninger og indtægter • Brændselskøb (art, mængde og pris) • Energistyrelsens værk-anlæg opgørelse 2006-2010 • Varmeværkernes årsregnskaber • Henvendelse til udvalgte fjernvarmeværker Datagrundlag

Problemer og løsninger: • Nogle værker har angivet mængde i Nm3 frem for MWh • Sammenholde med Energistyrelsens data og korrektion ved omregningsfaktor • Fejlindtastning af pris eller mængde • Gennemgang af årsrapport og sammenholde med Energistyrelsens data • Forkert angivelse af art og angivelse af flere typer brændsel sammen • Sammenhold med Energistyrelsens data og henvendelser til værkerne Datavalidering

Analysetilgang Ikke totalanalyse af alle fjernvarmeværkernes omkostninger I stedet analyse af udvalgte fjernvarmeværker og/eller omkostningstyper Valget af analyseområde kan fx. være begrundet af stor økonomisk betydning eller høj grad af sammenlignelighed Fejlrette eller ekskludere dataobservationer, så de anvendte data bliver troværdige

Fjernvarmeværker opnår bedre priser, hvis de køber ind i store mængder • Fjernvarmeværker der får en stor andel af deres energi fra naturgas har større fokus på at reducere indkøbsprisen på naturgas • Kommercielle selskaber køber billigere end kommunale og forbrugerejede selskaber • Fjernvarmeværker med markedsincitamenter har større omkostningsfokus og køber billigere ind Hypoteser som vi vil prøve at teste

Fjernvarmeværkerne kan lære af hinanden • Forbrugerne kan blive klogere og lægge pres på deres fjernvarmeværk • Energitilsynet kan bruge det som input til tilsynsarbejdet Hvem kan have gavn af sådanne omkostningsanalyser?

Fortsætte datavalidering • Korregere for afgifter, distributionsomk., transmissionstarif osv. • Arbejde videre med hypotese-test • Er det de samme, der år efter år køber dyrt hhv. billigt ind? • Ringe-rundt undersøgelser af kontraktforhold • Best practice • Worst practice • Offentliggørelse af gaskøbsanalysen Det videre arbejde

Benchmark og indtægtsrammer – nye udfordringer Rune Moesgaard, kontorchef Detail & Distribution

Oversigt • Indtægtsrammeregulering – i korte træk • Benchmarking og effektiviseringspotentiale • Optimal netselskabsstørrelse og effektivitet • Tariffer • Udfordringer

Indtægtsrammeregulering • Historisk betinget (2000/2004) • Temmelig kompleks lovgivning • Ej prisregulering! • Priserne fra 2004 må gennemsnitligt ikke stige realt, dog tilladt stigning ifm. nødvendige nyinvesteringer • Som udgangspunkt ingen sammenhæng mellem fastsat ramme og (nødvendigt) omkostningsniveau • Som udgangspunkt intet effektivitetspres => benchmarking

Reguleringspris og indtægtsrammer Maksimal forrentningsprocent = Lang byggeobligationsrente + 1 pct. point. Beregnes ift. selskabernes netaktiver. Nogle selskaber er bundet af forrentningsloftet, andre af indtægtsrammen.

Reguleringsprisindeks og forrentningsloft Kilde: Sekretariatet for Energitilsynet.Note: 2012 tal er baseret på 1. kvartal.

Effektiviseringskrav 2007-2011 Økonomisk effektivitet Kvalitet i leveringen Kilde: Sekretariatet for Energitilsynet.

Stigning på 28 pct. Reduktion på 20 pct. Udvikling i omkostninger 2006-2010 Kilde: Sekretariatet for Energitilsynet. Note: Omkostningerne er opgjort i løbende priser.

Hvem er mest omkostningseffektive? Kilde: Sekretariatet for Energitilsynet.

Antal netselskaber Kilde: Dansk Energi og Sekretariatet for Energitilsynet.

Skøn over udvikling i indtægtsrammerne 5 pct. Kilde: Sekretariatet for Energitilsynet.

Nettariffer for husholdningerne Kilde: ”Elforsyningens tariffer & elpriser”, Dansk Energi.

Nettariffer for mindre virksomheder Kilde: ”Elforsyningens tariffer & elpriser”, Dansk Energi. Note: Spændet er i 2007 -2009 mellem næstlaveste og højeste tarif. Ellers mellem laveste og højeste tarif.

Sammenhæng mellem benchmark og tariffer • Fører benchmark krav til lavere tariffer? • Ikke nødvendigvis! • Hvis selskaberne ikke har udnyttet deres ramme fuldt ud kan bechmarkkrav ”imødegås” ved at øge udnyttelsesgraden af indtægtsrammerne så tarifferne holdes konstant.

Udvikling og variation i nettariffer • Udviklingen • Reguleringsprisindekset • Forrentningsloftet • Nødvendige nyinvesteringer • Variationen • Udgangspunktet i 2005 • Ejerforhold – udnyttelsesgrad af indtægtsrammen • Effektivitet og effektiviseringskrav • Tarifstruktur (abonnement og løbende tarif)

Udfordringer & fokus • Hvad kunne indgå i et reguleringseftersynet • Gerne simplere • Større incitament til effektivitet • Incitamenter til strukturtilpasninger (England 14, Holland 8) • Mindre tarifspænd? • Fokus fra Energitilsynets side • Udvikling af benchmarkmodellen – måler vi det rigtige? • Smart Grid • Øget kapacitetsudnyttelse • Og frem for alt effektivitet!