Download

1 / 10

320 likes | 3.07k Views

RUANG LINGKUP LEMBAGA KEUANGAN BANK. PENGERTIAN BANK

E N D

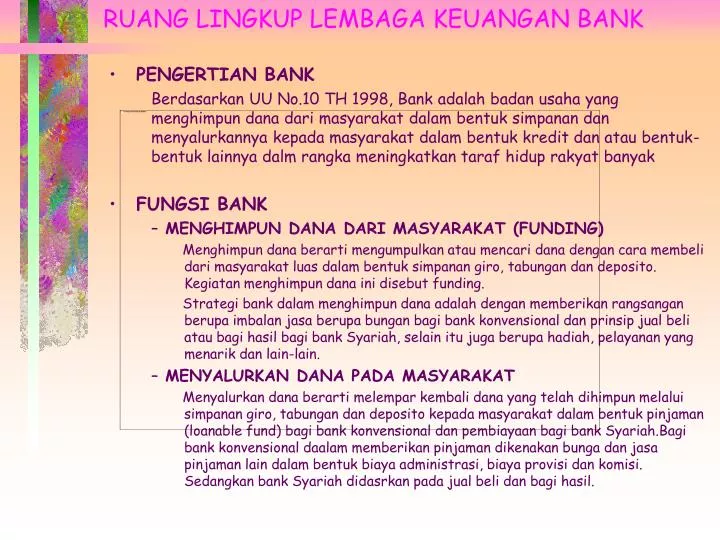

RUANG LINGKUP LEMBAGA KEUANGAN BANK • PENGERTIAN BANK Berdasarkan UU No.10 TH 1998, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalm rangka meningkatkan taraf hidup rakyat banyak • FUNGSI BANK • MENGHIMPUN DANA DARI MASYARAKAT (FUNDING) Menghimpun dana berarti mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan dan deposito. Kegiatan menghimpun dana ini disebut funding. Strategi bank dalam menghimpun dana adalah dengan memberikan rangsangan berupa imbalan jasa berupa bungan bagi bank konvensional dan prinsip jual beli atau bagi hasil bagi bank Syariah, selain itu juga berupa hadiah, pelayanan yang menarik dan lain-lain. • MENYALURKAN DANA PADA MASYARAKAT Menyalurkan dana berarti melempar kembali dana yang telah dihimpun melalui simpanan giro, tabungan dan deposito kepada masyarakat dalam bentuk pinjaman (loanable fund) bagi bank konvensional dan pembiayaan bagi bank Syariah.Bagi bank konvensional daalam memberikan pinjaman dikenakan bunga dan jasa pinjaman lain dalam bentuk biaya administrasi, biaya provisi dan komisi. Sedangkan bank Syariah didasrkan pada jual beli dan bagi hasil.

MEMBERIKAN JASA-JASA BANK LAINNYA (SERVICES) Jasa-jasa bank lainnya merupakan jasa pendukung kegiatan bank. Jasa-jasa ini diberikan untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung maupun tidak langsung terhadap kegiatan penyimpanan dana dan penyaluran kredit. Produk jasa bank adalah : • jasa setoran seperti setoran telepon, listrik, air atau uang kuliah • jasa pembayaran seperti gaji, pensiun atau hadih • jasa pengiriman uang • jasa penagihan • jasa kliring • jasa penjualan mata uang asing • jasa penyimpanan dokumen • jasa cek wisata • jasa kartu kredit • jasa letter of credit • jasa bank garansi dan referensi bank • RESIKO USAHA BANK adalah tingkat ketidakpastian mengenai suatu hasil yang diperkirakan atau yang diharapkan akan diterima. Resiko uasaha yang dapat dihadapi suatu bank yaitu : • RESIKO KREDIT (default risk) adalah suatu resiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan.

RESIKO INVESTASI (investment risk) adalahkemungkinan terjadinya kerugian akibat suatu penurunan nilai pokok portofolio surat-surat berharga, misalnya : obligasi dan surat berharga yang dimiliki bank. • RESIKO LIKUIDITAS (liquidity risk) adalah resiko yang mungkin dihadapi oleh bank untuk memenuhi kebutuhan likuiditasnya dalam rangka memenuhi permintaan kredit dan semua penarikan dana oleh penabung pada suatu waktu. • RESIKO OPERASIONAL (Operasional risk) adalah resiko ketidakpastian mengenai usaha bank yang bersangkutan. Resiko operasional berasal dari : • kemungkinan kerugian dari operasional bank bila terjadi penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional bank • kemungkinan terjadinya kegagalan atas jasa-jasa dan produk-produk baru yang diperkenalkan • RESIKO PENYELEWENGAN (fraud risk) adalah resiko yang berkaitan dengan kerugian-kerugian yang terjadi akibat hal berikut : ketidakjujuranm, penipuan atau moral dan perilaku yang kurang baik dari pejabat, karyawan dan nasabah. • RESIKO FIDUSIA (fiduciary risk) adalah resiko yang timbul apabila bank dalam usahanya memberikan jasa bertindak sebagai wali amanat baik untuk individu maupun badan usaha. Simpanan dana yang diberikan kepada bank harus dikelola dengan baik dan tidak melakukan spekulatif dengan tetap memperhatikan keuntungan disamping keamanan dari dana yang diinvstasikan.

JENIS BANK • DILIHAT DARI ASPEK FUNGSINYA Berdasarkan UU Pokok Perbankan No. 7 Tahun 1992 dan UU No. 10 Tahun 1998, Bank dibagi menjadi dua jenis yaitu : • Bank Umum • Bank Perkreditan Rakyat (BPR) • DILIHAT DARI ASPEK KEPEMILIKANNYA • Bank Milik Pemerintah • Bank Megara Indonesia 1946 (BNI) • Bank Rakyat Indonesia (BRI) • Bank Milik Pemerintah Daerah • Bank Jatim • BPD DKI Jakarta • Bank Milik Swasta Nasional • Bank Central Asia • Bank Lippo • Bank Milik Koperasi • Bank Bukopin • Bank Milik Swasta Asing • City Bank • Hongkong Bank • Bank Campuran • Sumitomo Niaga Bank • Bank Sakura Swadarma • DILIHAT DARI ASPEK STATUS • Bank Devisa • Bank Central Asia • Bank Lippo

Bank Non Devisa • Bank NISP • Bank Nusantara Parahayang • Dilihat dari Aspek Cara Menentukan Harga • Bank Konvensional • Menetapkan bungan sebagai harga, baik untu simpanan maupun produk pinjaman • Untuk jasa-jasa bank lainnya, bank mengganakan biaya dalam nominal atau prosentas tertentu yang sering disebut fee based • Bank Syariah Dalam kegiatan menghimpun dana dari masyarakat maupun dalam penyaluran dana kepada masyarakat bank syariah menetapkan harga produk yang ditawarkan berdasarkan prinsip jual beli dan bagi hasil. BANK UMUM • PENGERTIAN BANK UMUM (commercial bank) Berdasarkan UU No. 10 Tahun 1998, Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. • BENTUK HUKUM BANK UMUM • Perusahaan Perseroan • Perusahaan Daerah • Koperasi • Perseroan Terbatas

BANK UMUM DAN PENCIPTAAN UANG Bank Umumdikenal sebagai lembaga pencipta uang yaitu menciptakan uang giral bagi kepentingan masyarakat. Beberapa cara penciptaan uang giral yaitu : • Substitusi Uang kartal diganti dengan uang giral yaitu apabila masyarakat menyetor uang ke bank dan diganti dengan uang giral (cek). • Exchange of Claim Penciptaan uang dengan cara bank memberikan pinjaman atau kredit kepada nasabahnya, tetapi tidak diberikan dalam bentuk tunai tetapi bank membuka suatu rekening baik giro maupun rekening khusus pinjaman dan mencantumkan dalam sisi kreditdan nasabah tersebut diberi buku cek. • Transpformasi Penciptaan uang dengan cara menguangkan hutang pihak ketiga baik swasta maupun pemerintah. Misalnya : nasabah menual surat berharga kepada bank, kemudian bank membeli tetapi tidak dengan tunai tetapi langsung menambahkan saldo rekening nasabah tersebut. BANK PERKREDITAN RAKYAT • PENGERTIAN BANK PERKREDITAN RAKYAT adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (UU No. 10 Tahun 1998)

BENTUK HUKUM BANK PERKREDITAN RAKYAT • Perusahaan daerah • Koperasi • Perseroan Terbatas • KEGIATAN USAHA BANK PERKREDITAN RAKYAT • Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lain yang dipersamakan dengan itu • Memberikan kredit kepada pengusaha kecil dan rumah tangga • Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan Pemerintah • Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain

MANAJEMEN DANA BANK • PENGERTIAN MANAJEMEN DANA BANK Manajemen dana bank disebut juga manajemen aktiva pasiva bank (Banking Asset Liability Management). Kegiatannya meliputi perencanaan, pelaksanaan dan pengendalian terhadap penghimpunan dan pengalokasian dana dari masyarakat. Pada neraca bank penghimpunan dana ditempatkan pada sisi pasiva (liability), sedangkan pengalokasian dana pada sisi aktiva (asset). • SUMBER DANA BANK • Dana yang bersumber dari Modal Sendiri • Setoran modal dari pemegang saham • Cadangan yaitu bagian laba yang setiap tahun disisihkan oleh bank untuk tujuan tertentu • Laba bank yang belum dibagi merupakan laba tahun lalu maupun laba tahun berjalan tetapi belum dibagikan kepada para pemegang saham • Dana yang berasal dari Lembaga Lain • Bantuan likuiditas Bank Indonesia (BLBI) merupakan kredit yang diberikan BI pada bank yang mengalami kesulitan likuiditas • Pinjaman antar bank (call money) • Surat Berharga Pasar Uang (SBPU), dalam halini pihak bank menerbitkan SBPU dan dijualbelikan kepada yang berminat baik perusahaan keuangan maupun non keuangan • Pinjaman dari bank-bank luar negeri

Dana yang berasal dari masyarakat • Simpanan Giro Simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya aatau dengan cara pemindahbukuan. • KEGIATAN USAHA BANK PERKREDITAN RAKYAT • Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lain yang dipersamakan dengan itu • Memberikan kredit kepada pengusaha kecil dan rumah tangga • Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan Pemerintah • Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain

BENTUK HUKUM BANK PERKREDITAN RAKYAT • Perusahaan daerah • Koperasi • Perseroan Terbatas • KEGIATAN USAHA BANK PERKREDITAN RAKYAT • Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lain yang dipersamakan dengan itu • Memberikan kredit kepada pengusaha kecil dan rumah tangga • Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan Pemerintah • Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain