Download

1 / 25

320 likes | 2.7k Views

Gliederung: Geldpolitik und geldpolitische Ziele. Einleitung Gliederung der Veranstaltung Aufgabenbesprechung Themenbezogene Zusammenfassungen Literaturhinweise Fragen zum Ablauf? Gliederung: Geldpolitik und geldpolitische Ziele Verwendete Literatur Siebert: Kapitel 18-22

E N D

Gliederung: Geldpolitik und geldpolitische Ziele • Einleitung • Gliederung der Veranstaltung • Aufgabenbesprechung • Themenbezogene Zusammenfassungen • Literaturhinweise • Fragen zum Ablauf? • Gliederung: Geldpolitik und geldpolitische Ziele • Verwendete Literatur • Siebert: Kapitel 18-22 • Van Suntum: Kapitel 2 • Einführung in die Geldpolitik • Träger, Ziele, Instrumente, Bewertung • Preisniveaustabilität • Inflation, Deflation • Definition, Erklärung, Auswirkungen Matthias Mainz, 17Mama@wiwi.uni-muenster.de

Einführung in die Geldpolitik Träger der Geldpolitik • EZB, Tarifparteien, öffentliche Haushalte, Ausland Die stabilitätsorientierte geldpolitische Strategie der EZB richtet sich nach drei Hauptelementen: • Preisniveaustabilität und • den "zwei Säulen", die der Erreichung dieses Ziels dienen: • Orientierung an einem Referenzwerts für die Wachstumsrate der Geldmenge • Beurteilung der zukünftigen Preisentwicklung und der Risiken für die Preisstabilität im gesamten Euro-Währungsgebiet

Exkurs: Geld und seine Funktionen Definition Geld = Zahlungsmittel Geldfunktionen • Tausch- und Zahlungsmittelfunktion • Liquidität: Fähigkeit von Wirtschaftssubjekten Zahlungen zu leisten • Ohne Wertverlust teilbar und transportierbar • Allgemein anerkannt • Wertaufbewahrungsfunktion • muss Knappheit sein Wert muss „konstant“ sein • muss Kaufkraft repräsentieren • Gegen Fälschungen gesichert • Recheneinheit • wertmäßig addierbar und vergleichbar • gibt das Austauschverhältnis zwischen zwei Gütern an • Macht ihren Wert vergleichbar

Die Geldmengensteuerung Definition Geldmenge Geldangebot • Geldangebot = Zentralbankgeldmenge = monetäre Basis = Bargeld + Einlagen der Geschäftsbanken bei der Zentralbank + Einlagen der Nicht-Banken bei der Zentralbank • Geldmenge = Zahlungsmittelbestand der Nicht-Banken • Geldmengen: M1, M2, M3 • Geldmenge ist das Resultat aus Geldangebot und Geldnachfrage (Geldschöpfungsprozess)

Theoretische Basis des Geldmengenziels Vorhandene Geldmenge bestimmt den Geldwert • Wachstum der Geldmenge stellt die primäre Ursache der Inflation dar Quantitätsgleichung: k*p*H = M bzw. p*Y = M*v Mit k = Kassenhaltungskoeffizient, p = Preisniveau; H = Handelsvolumen, M = Geldmenge bzw. Mit Y = reales Volkseinkommen, v = 1/k = Umlaufgeschwindigkeit Anpassung des Geldmengenwachstums an: • das mittelfristige Trendwachstum des realen Bruttoinlandsproduktes • die Änderung der Umlaufsgeschwindigkeit von M3 und • die mit dem Ziel der Preisniveaustabilität vereinbare Steigerung des harmonisierten Verbraucherpreisindex (HVPI). ΔY (2%) + Δp (2%) –Δv (0,5%) => ΔM (4,5%)

Preisniveaustabilität Definition Preisniveausteigerungen bzw. Inflation: • Prozess anhaltender Preisniveausteigerungen Definition Preisniveaustabilität • Von Preisniveaustabilität wird i. Allg. gesprochen, wenn der Kaufkraftverlust eine gewisse Marge nicht überschreitet. Deren Höhe ist umstritten, wird jedoch meist mit etwa 1 bis 2% pro Jahr angegeben. • Messung über Warenkorb (Harmonisierten Verbraucherpreisindex (HVPI) EZB, Preisindex für die private Lebenshaltung BundesB)

Steuerung des Geldmengenwachstums Instrumente: • Zinspolitik: In-Pensionsnahme bzw. Ankauf von (kurzlaufenden) von Wertpapieren (Wechsel, festverzinsliche Wertpapiere, Bankschuldverschreibungen) => Steuerung über Mengenrestriktionen oder Leitzinsen • Offenmarktpolitik: Ankauf bzw. Verkauf von (langlaufenden) Wertpapieren am Kapitalmarkt • Devisenpolitik: An- und Verkauf von Devisen • Mindestreservepolitik: Veränderung des Geldschöpfungsspielraums der Geschäftsbanken • Direkte Staatskredite: Ausschüttung von Zentralbankgewinnen

Grenzen der Geldmengensteuerung • Begrenzter Einfluss der EZB: z.B. Versorgung mit Zentralbankgeld; Geldschöpfungsmultiplikator • „Lange Leine“: • Reduktion der Geldmenge mit hohen Zinsen wirkungsvoll • Ausweitung der Geldmenge wird durch das wirtschaftliche Interesse der Geschäftsbanken gesteuert (s. Deflation) 2. Einfluss durch Devisenangebot • Leistungsbilanzüberschuss (Ex>IM wertmäßig) bei konstantem Wechselkurs => Zunahme der Devisen im Inland • Exporteure tauschen Devisen bei Geschäftsbanken um, diese wiederum bei der Zentralbank => Geldmenge steigt • Gegenmaßnahme der EZB (Kassa- und Termingeschäfte) 3. Einfluss durch Budgetüberschüsse oder -defizite der öffentlichen Haushalte (nicht relevant)

Warum werden 2% Inflation akzeptiert? • Bereitstellung von Liquidität für das BIP-Wachstum • Ermöglichen von Preisanpassungen, Signalfunktion der Preise • Gefahr der Deflation Reine Preisniveaustabilität u.U. kontraktiv (Grund: einige Preise müssten auch dann absolut sinken, um Durchschnitt konstant zu halten) • Messprobleme • Nichtberücksichtigung der Gütersubstitution und des Verkaufsstellenwechsels, Lücken bei der Einbeziehung neuer Güter, Unschärfen bei der Ausschaltung von Qualitätsänderungen • systematischen Überzeichnung der wahren Teuerungsrate durch den Preisindex für die Lebenshaltung um ¾ Prozentpunkte pro Jahr

Auswirkungen der Inflation Keine direkte Verringerung der realen Kaufkraft, da nominaler Einkommensanstieg einhergeht! => Neutralität des Geldes • Verlust der Wertaufbewahrungsfunktion des Geldes, Geld direkt umsetzen („Schuhsohlen-Kosten“) • Kosten der Preisänderungen („Speisekarten-Kosten“) • Fehlallokation der Ressourcen • Keine Signalfunktion der relativen Preise • Haushalte sparen weniger • Unternehmen verschieben ihren Verkauf zeitlich • Inflationsbedingte Steuerverzerrungen (Besteuerung auf Grundlage des Nominalzinses oder des Nominaleinkommens)

Auswirkungen der Inflation • Verlust der Funktion des Geldes als Recheneinheit • Vermögensumverteilung (Kredite, Mieten) • Auswirkungen der Inflation auf den Arbeitsmarkt (Philipps-Kurve) • A. W. Phillips (1958) : Geldlohnsteigerung und Arbeitslosenquote • P.A. Samuelson und R.M. Solow: modifizierte P.-K. mit Inflationsrate und Arbeitslosenquote • Vermeintliche Aussage: Trade Off zwischen Arbeitslosigkeit und Inflation

Auswirkungen der Inflation Kritik an der P.K.: Lage der P.K. nicht stabil (Friedman/Phelps), weil • Antizipation der Geldmengenerhöhung in den Lohnverhandlungen => allenfalls kurzfristiger Effekt => Beachte: Rolle der Erwartungen • Beeinflussung der natürlichen Arbeitslosigkeit durch Arbeitsmarktreformen • Beeinflussung durch Angebotsschock • Rechtsverschiebung der Phillipskurve • Langfristig senkrechter Verlauf in Höhe der natürlichen Arbeitslosigkeit Keine Reduktion der Arbeitslosigkeit nur Inflation

Index Veränderung zumVorjahr in % Veränderung zurVorperiode in % 2002 Sep 111,1 1,0 -0,1 2002 Aug 111,2 1,1 -0,1 2002 Jul 111,3 1,0 0,2 2002 Jun 111,1 0,8 -0,1 2002 Mai 111,2 1,1 0,0 2002 Apr 111,2 1,6 0,1 2002 Mrz 111,1 1,8 0,2 2002 Feb 110,9 1,7 0,3 2002 Jan 110,6 2,1 0,9 Entwicklung des Preisindex für Verbraucherpreise (2002)

Auswirkungen der Deflation Definition Deflation • Deflation ist eine kumulative Abwärtsbewegung der wirtschaftlichen Aktivität, die mit einem Verfall der Güter- und Faktorpreise, somit des Preisniveaus verbunden ist. 1. technologische Deflation • Preisniveau sinkt wegen fortschreitender Rationalisierungen. • Cambridge Effekt (Don Patinkin): steigende reale Konsumnachfrage wegen steigender realer Transaktionskasse (bei fixen Nominallöhnen) • Pigou-Effekt (Arthur Cecil Pigou): Geldvermögen privater WS steigt => Ersparnis sinkt mindestens zeitweilig, da Gesamtvermögen jetzt zu hoch dementsprechend nimmt der Konsum zu. => Die Konkurrenzfähigkeit der Wirtschaft steigt durch die sinkenden Preise, sodass (bei fixen Wechselkursen) auch die Exporte zunehmen.

Auswirkungen der Deflation Kritik am Cambridge und Pigou-Effekt: • Widerspruch zur klassischen Auffassung der Neutralität des Geldes • Sinkende Preise erhöhen zwar das Vermögen des Geldhalters senken aber das der Geldemittenten (Geschäftsbanken) • Umverteilung Sparquote Gläubiger > Sparquote Schuldner => durchschnittliche Ersparnis steigt • Umlaufgeschwindigkeit sinkt => Nominale Nachfrage nimmt weiter ab => Gefahr der Deflationsspirale Expansive Wirkungen sinkender Preise äußerst fraglich, wenn überhaupt, dann nur langfristig („in the long run we all are dead“)

Auswirkungen der Deflation 2. Monetäre Deflation Preisniveau sinkt wegen abnehmender Nachfrage. • Die Käufer verschieben ihre Anschaffungen in der Hoffnung auf ein weiteres Sinken der Preise. • Die Gewinne der Unternehmer sinken bzw. es entstehen Verluste, viele Firmen brechen zusammen. Arbeitslosigkeit steigt. • Von den Banken gewährte Kredite können nicht mehr bedienet werden, Banken werden notleidend und die Börsenkurse sinken drastisch. • Nach unten unflexible Reallöhnen und/oder Fremdkapitalzinse verstärken die Deflation. • Gefahr einer Deflationsspirale.

Maßnahmen gegen eine monetäre Deflation Anfangsstadium: • expansive konjunkturpolitische Maßnahmen (bspw. Erhöhung der Geldmenge, Erhöhung der staatlichen Nachfrage) Bei einer festgesetzten Deflation (Japan): • Die Notenbank kann die Zinsen nur bis 0 % senken und die Geldmenge allenfalls mit massiven Offenmarktoperationen ausdehnen. Aktionen zeigen keine Wirkung: • weil die Zinsen aufgrund der sinkenden Preise immer noch positiv bleiben • weil die Banken keine Kredite mehr verkaufen können. Wirtschaft verfügt schon über Überkapazitäten • Grenzen staatlicher Ausgabenpolitik, weil wegen der Wirtschaftskrise auch die Steuereinnahmen sinken und die Verschuldung begrenzt ist. Schneller Eingriff wichtig!

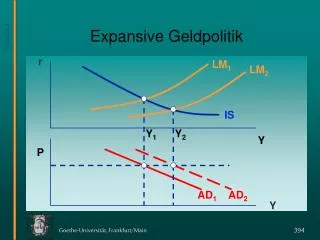

Anregungen zum Weiterdenken • Geldschöpfung • Funktionsweise der geldpolitischen Instrumente • Bewertung der Quantitätsgleichung als Grundlage des Geldmengenwachstums insbesondere Vergleich IS/LM-Modell • Ursachen von Inflation und Deflation • Philipps-Kurve • Anhang: Artikel zur Deflation und Folgen der Deflation