Download

1 / 29

310 likes | 593 Views

Mean-Variance Analysis. Context of risk-return portfolio optimization. Portfolio optimization. Implementation. performance. Dynamics. New information. risk. Market data. Statistical processing. Hovedpunkter.

E N D

Mean-Variance Analysis Financial Optimization and Risk Management

Context of risk-return portfolio optimization Portfolio optimization Implementation performance Dynamics New information risk Market data Statistical processing Financial Optimization and Risk Management

Hovedpunkter • Studere (performance) for porteføljer med hensyn på utbytte (forventet profitt) og risiko (varians) • Formulere klassisk kvadratisk programmeringsmodell Financial Optimization and Risk Management

3.2 Mean-Variance Optimering • Markowitz 1952 • Trade-off mellom porteføljens utbytte og risiko • Basis for mange risk management verktøy brukt i dag • Mean-Variance analyse som • positivt verktøy: Støtter hypotese om hvordan finansielle markeder eller inverstorer oppfører seg. Eksempel: CAPM • normativt verktøy: Beslutningsstøtte, konstruksjon av effektive porteføljer Financial Optimization and Risk Management

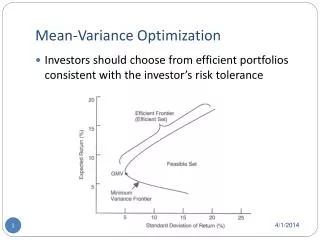

Effektiv portefølje • Maximalt forventet utbytte gitt en øvre begrensning for risiko eller • Minimal risiko for et gitt forventet utbytte Financial Optimization and Risk Management

3.2.1 Kanonisk formulering • Bestem optimal proporsjonal allokering xi for aktiva nr. i hvor slik at krav for effektiv portefølje er tilfredsstilt • Forventet utbytte for portefølje: • Varians: Matriseform: Financial Optimization and Risk Management

Maksimer forventet utbytte Max s.t. • ω: øvre grense for risiko • Ikke-lineær restriksjon vanskelig å løse Financial Optimization and Risk Management

Minimer varians Min s.t. μ: nedre restriksjon for forventet utbytte • Lineære restriksjoner Financial Optimization and Risk Management

Minimer varians (forts.) • Analytisk løsning ved kvadratisk programmering: Lagrange-multiplikator for restriksjon for forventet utbytte Lagrange-multiplikator for normaliseringsskranken • Variering av μ tilsvarer generering av ulike porteføljer Financial Optimization and Risk Management

Minimer varians (forts.) • Efficient frontier: • Porteføljen med lavest varians: Global minimum variance portfolio Financial Optimization and Risk Management

Minimering av varians ved risikofritt aktiva Min s.t. xf: beholdning av risikofritt aktiva • Analytisk løsning: Financial Optimization and Risk Management

Minimering av varians ved risikofritt aktiva • One-fund Theorem: Når det finnes et risikofritt aktiva i mengden av mulige investeringsmuligheter, vil enhver effektiv portefølje bli representert ved en kombinasjon av det risikofrie aktiva og en enste portefølje T med risiko • Portefølje T: Tangency portfolio • Efficient frontier utvides med et lineært segment, stigningstall (Sharpe ratio) Financial Optimization and Risk Management

Efficient frontier • Multi-objective nonlinear program: Målfunksjon er vektet kombinasjon av utbytte og risiko Min s.t. • λ: Vekting av risiko. For hver verdi av λ finnes en optimal portefølje • X: Mengde av lovlige løsninger Financial Optimization and Risk Management

Generelle formuleringer • Eksplisitte forutsetninger for generering av mean-variance efficient frontiers: • Investorer vurderer kun forventet utbytte og varians for porteføljen • Investorer velger porteføljen med lavest mulig varians for et gitt utbytte • Investeringen skjer over en periode, som tilsvarer risikohorisonten til modellen • Implisitte forutsetninger i den kanoniske modellen: • Investorer kan selge short • Investorenes beslutninger påvirker ikke markedspris, og likviditetsrisiko fanges ikke opp • Investeringer i deler av aksjer mulig • Ingen transaksjonskostnader/skatter Financial Optimization and Risk Management

Restriksjon på short sale • Short salg ekskludert ved å kun tillate positive posisjoner for alle i. • Uten short salg: Mange variabler settes til null • Maximum grense for investert beløp i én aktiva for alle i : vektor for øvre grenser • Feil i estimering av utfall og kovarianser porteføljen trekkes mot overestimerte aktiva. Max restriksjon minsker denne feilen • Markedspriser påvirkes i større grad ved trading av store posisjoner Financial Optimization and Risk Management

Generelle restriksjoner • Politiske/ regulatoriske krav begrenser investeringen i spesielle sett av aktiva. Eks: • Begrense kreditt- og valutarisiko • Begrense likviditetsrisiko i små markeder • Beskrives vha lineære restriksjoner på formen evt. eller = for risikokategorier j = 1,...,K = hvis aktiva i ikke tilhører risikokategori j hvis aktiva i tilhører risikokategori j Financial Optimization and Risk Management

We developed capability to compute efficiently VaR-optimal portfolios Now what? - Serious experiments with portfolios of interest to institutional investor • 8 Morgan Stanley equity price indices for US, UK, Italy, Japan, Argentina, Brasil, Mexico, Russia • 8 J.P. Morgan bond indices for the same markets • time range: January 1, 1999 – May 15, 2002 • totally 829 daily price data • A nice set to test risk management ideas: 11 September 2001, Argentinian crisis July 2001, … • more than 80000 mean-VaR optimization problems solved Financial Optimization and Risk Management

Turbulent times … Financial Optimization and Risk Management

Turbulent times … Financial Optimization and Risk Management

Risk-return tradeoff performance in-sample efficient frontier out of sample image of efficient frontier risk Past contains no information about the future Financial Optimization and Risk Management

In sample mean-variance frontier and its out of sample image Financial Optimization and Risk Management

Out of sample drift of in sample mean-variance frontier Financial Optimization and Risk Management

Straighforward rebalancing Financial Optimization and Risk Management

Partial rebalancing Financial Optimization and Risk Management

Partial rebalancing: low risk portfolio Financial Optimization and Risk Management

Partial rebalancing: medium risk portfolio Financial Optimization and Risk Management

Partial rebalancing: high risk portfolio Financial Optimization and Risk Management

Fraction of US bonds in high risk portfolio Financial Optimization and Risk Management

Fraction of Argentinian bonds in high risk portfolio Financial Optimization and Risk Management