Download

1 / 8

E N D

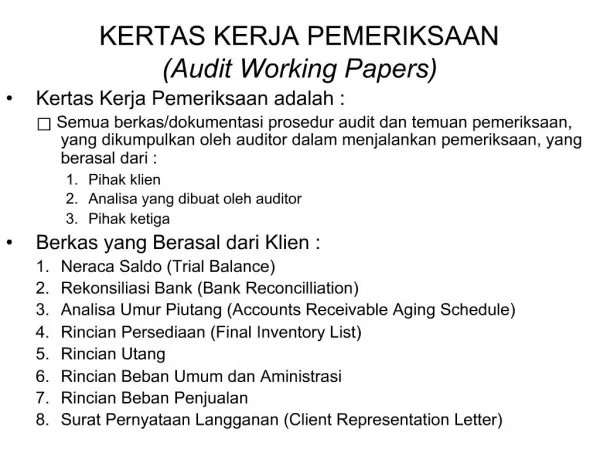

Definisi Kertas Kerja AuditMenurut SA seksi 339 kertas kerja paragraf 03 memberi definisi sebagai berikut:“Kertas kerja adalah catatan-catatan yang diselenggarakan oleh auditor mengenai prosedur audit yang ditempuhnya, pengujian yang dilakukannya, informasi yang diperolehnya, dan simpulan audit yang dibuat sehubungan dengan auditnya”Contoh kertas kerja audit antaralain:a. Program auditb. Hasil pemahaman terhadap pengendalian internc. Analisisd. Memorandume. Surat konfirmasif. Representasi klieng. Ikhtisar dari dokumen-dokumen perusahaanh. Daftar atau komentar yang dibuat atau diperoleh auditorKertas kerja audit tidak hanya dalam bentuk tapi dapat pula berwujud pita magnetik, film atau media lainnya

Isi Kertas KerjaMenurut SA seksi 339 kertas kerja paragraf 05, KK audit harus memperlihatkan kecocokan antara catatan akuntansi dengan laporan keuangan atau informasi lain yang dilaporkan serta standar auditing yang dapat diterapkan telah dilaksanakan oleh auditor.Isi kertas kerja audit mencakup:1. Telah dilaksanaksanakannya standar pekerjaan lapangan pertama2. Telah dilaksanakannya standar pekerjaan lapangan kedua3. Telah dilaksanakannya standar pekerjaan lapangan ketigaTujuan Pembuatan KK auditAda empat tujuan pembuatan KK audit:1. Mendukung pendapat auditor atas laporan keuangan auditan2. Menguatkan simpulan-simpulan auditor dan kompetensi auditnya3. Mengkoordinasi dan mengorganisasi semua tahap audit4. Memberikan pedoman dalam audit berikutnya

Kriteria Pembuatan Kertas Kerja Audit Yang BaikDalam membuat kertas kerja audit yang baik, seorang auditor harus memperhatikan lima faktor antara lain:1. Lengkap, dalam arti a. Berisi semua informasi yang pokok b. Tidak memerlukan tambahan penjelasan secara lisan2. Teliti dalam penulisan dan penghitungan sehingga KK audit bebas dari salah tulis maupun salah hitung3. Ringkas. Dalam pelaksanaan audit, seorang auditor harus memperhatikan kerelevan an dengan tujuan audit.4. Jelas dalam arti penggunaan istilah yang menimbulkan arti ganda perlu dihindari dan penyajian informasi secara sistematik perlu dilakukan.5. RapiJenis-jenis Kertas Kerja Audit1. Program audit yaitu daftar prosedur audit untuk seluruh audit unsur tertentu, sedang kan prosedur audit adalah instruksi rinci untuk mengumpulkan tipe bukti audit tertentu yang harus diperoleh pada saat tertentu dalam audit

2. Working Trial Balance yaitu suatu daftar yang berisi saldo rekening buku besar pada akhir tahun yang diaudit dan pada akhir tahun sebelumnya, kolom-kolom untuk penyesuaian dan penggolongan kembali yang diusulkan auditor, serta saldo-saldo setelah koreksi auditor yang akan tampak dalam laporan keuangan auditan.3. Ringkasan jurnal penyesuaian4. Skedul utama adalah kertas kerja yang digunakan untuk meringkas informasi yang dicatat dalam skedul pendukung untuk rekening yang berhubungan.5. Skedul pendukung Pemberian Indeks Pada Kertas KerjaFaktor faktor yang harus diperhatikan oleh auditor pada saat pemberian indeks pada kertas kerja audit:1. Setiap KK harus diberi indeks, dapat disudut atas atau di sudut bawah2. Pencantuman indeks silang harus dilakukan sebagai berikut: a. Indeks silang dari skedul pendukung ke skedul utama b. Indeks silang dari skedul rekening pendapatan dan biaya c. Indeks silang antar skedul pendukung

d. Indeks silang dari skedul pendukung ke ringkasan jurnal penyesuaian e. Indeks silang dari skedul utama ke WTB f. Indeks silang dapat digunakan pula untuk menghubungkan program audit dengan KK3. Jawaban konfirmasi, pita mesin hitung, print-out komputer, dan sebagainya tidak diberi indeks kecuali jika dilampirkan dibelakang KK yang berindeksMetode Pemberian Indeks Kertas KerjaAda tiga metode pemberian indeks pada KK 1. Indeks Angka. KK utama, skedul utama dan skedul pendukung diberi indeks kode angka. Contoh 6 Skedul Utama Kas 6-1 Kas di Bank 6-2 Konfirmasi Bank2. Indeks kombinasi angka dan huruf. KK utama dan skedul utama diberi kode huruf, sedangkan skedul pendukungnya diberi kombinasi huruf dan angka. Contoh A Skedul Utama Kas A-1 Kas dan Bank A-2 Konfirmasi Bank

3. Indeks angka berutrutan. KK diberi kode angka berurutan. Contoh 1 Skedul Utama Kas 2 Kas dan Bank 3 Konfirmasi Bank 4 Dana Kas KecilSusunan Kertas Kerja1. Draft laporan auditan2. Laporan keuangan auditan3. Ringkasan informasi bagi reviewer4. Program audit5. Laporan keuangan atau Work sheet yang dibuat oleh klien6. Ringkasan jurnal penyesuaian7. WTB8. Skedul utama9. Skedul pendukungArsip Kini (Current File) dan Arsip Permanen (Permanent File)Arsip kini berisi kertas kerja yang informasinya hanya mempunyai manfaat untuk tahun yang diaudit saja.

Arsip permanen berisi informasi mengenai:1. Copi ADRT klien2. Struktur organisasi klien3. Pedoman rekening, pedoman prosedur dan data lain yang berhubungan dgn pengendalian intern4. Copi surat perjanjian penting yang mempunyai masa laku jangka panjang5. Tata letak pabrik, proses produksi, dan produk pokok perusahaan6. Copi notulensi rapatTujuan Pembentukan Arsip Permanen1. Untuk menyegarkan ingatan auditor mengenai informasi yang akan digunakan dalam tahun mendatang2. Untuk memberikan ringkasan mengenai kebijakan dan organisasi klien bagi staf yang baru pertama kali menangani audit laporan keuangan klien tersebut3. Untuk menghindari pembuatan kertas kerja yang sama dari tahun ke tahunPemilikan KK adalah milik KAP, bukan milik klien atau milik pribadi auditor. Namun, hak kepemilikan kertas kerja oleh KAP masih tunduk pada pembatasan yang diatur dalam Aturan Etika Kompartemen Akuntan Publik yang berlaku, untuk menghindarkan penggunaan hal-hal yang bersifat rahasia oleh auditor untuk tujuan yang tidak semestinya