Download

1 / 27

280 likes | 611 Views

ANALISIS PRESUPUESTARIO GENERAL DEL PARAGUAY. Fase Presencial Curso: “ PRESUPUESTACIÓN Y ESTABILIDAD PRESUPUESTARIA EN EL CONTEXTO ECONÓMICO ACTUAL Y SU CONTRIBUCIÓN A LA COHESIÓN SOCIAL ” Berlín/Alemania 14-18.04.2008 Ricardo Enrique Doria M. Guía del Análisis:.

E N D

ANALISIS PRESUPUESTARIOGENERAL DEL PARAGUAY Fase Presencial Curso: “PRESUPUESTACIÓN Y ESTABILIDAD PRESUPUESTARIA EN EL CONTEXTO ECONÓMICO ACTUAL Y SU CONTRIBUCIÓN A LA COHESIÓN SOCIAL” Berlín/Alemania 14-18.04.2008 Ricardo Enrique Doria M.

Guía del Análisis: • El Presupuesto Paraguayo en retrospectiva • Ciclo del Proceso presupuestario paraguayo • Avance notorio con el Siaf • Priorización de programas • Situación actual – Breve reseña • Indicadores – Resultados

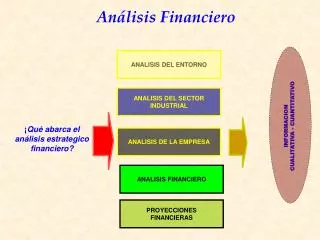

SE BUSCÓ PRINCIPALMENTE LA VINCULACION DE LOS INSUMOS FINANCIEROS A LOS OBJETIVOS OBJETIVOS DE LAS POLITICAS PRESUPUESTARIAS PRODUCCION DE BIENES Y SERVICIOS GASTOS El presupuesto paraguayo en retrospectiva. Décadas 60 y 90 • En la década del 60: se pasa de la técnica tradicional al Presupuesto por programas (Ley N° 14/67 Orgánica de Presupuesto). - El objetivo inicial era, contar con un mecanismo para vincular los planes y los presupuestos (PPP), dejando así el criterio de que lo que se asignaba se usaba (tradic.). pasar de un presupuesto que solo expresaba insumos financieros, a uno que implica vincular en todas las etapas del proceso presupuestario. • POLITICA PRESUPUESTARIA: estuvo ausente en todos los presupuestos, por la carencia de una articulación efectiva POLITICA FISCAL, MONETARIA y CREDITICIA.

El presupuesto paraguayo en retrospectiva. Décadas 60 y 90 • Década de los 90: hubo avances importantes, creció la asignación de recursos a EDUCACION Y SALUD, pero no se tuvo en cuenta la cobertura y calidad de los servicios. Año 1992: La Nueva Constitución Nacional: - Creó más Instituciones Públicas (17 gobernaciones, el Poder Judicial, que sólo constituía una entidad, se convirtió en 4 entidades) - Estableció beneficios al personal pasivo equiparables al activo. - Derivó el Impuesto Inmobiliario percibido por el Gobierno Central a las Municipalidades. AÑO 1996 PROBLEMAS, VICIOS, FALTA DE VISION DE LARGO PLAZO -UN PROBLEMA VIEJO QUE HASTA AHORA EXISTE: el Ministerio de Hacienda no contaba con una visión de Largo Plazo, para analizar los efectos de implementación de algunas políticas presupuestarias (al inicio fue acertada la utilización de endeudamiento interno para financiar las obras de infraestructura y contrapartidas de préstamos externos) pero luego se tornó un vicio que hasta hoy se usa como variable de ajuste del ingreso. ¿Por qué ocurre esto? Porque los recursos genuinos son insuficientes para financiar los gastos rígidos. - Las autoridades paraguayas adolecen de visión de LP, para identificar anticipadamente la relación CAUSA-EFECTO de procedimientos adoptados. - La improvisación es algo normal porque todo es urgente. - La planificación estratégica está ausente

CICLO DEL PROCESO PRESUPUETARIO Ejemplo: caso del MSPBS GESTOR ORIGEN DECISION EJECUTIVA PGN - PY FUNCION CONTRALORA DECISION LEGISLATIVA

AVANCE NOTORIO CON EL SIAF ALGO POSITIVO, SE CREA EL SIAF • -A principios de 1996, se diseña un nuevo sistema moderno de gestión e información financiera descentralizado, “Sistema Integrado de Administración Financiera (SIAF)”. Su órgano normativo estuviera a cargo del Ministerio de Hacienda. • Utilizaba una RED de Fibra Optica para la intercomunicación entre todos los Organismos y Entidades del Estado. Y esta red se constituyó en el soporte del SIAF a partir de 1997. • PRIMERA ETAPA, se aplicó al Gobierno Central, y en una SEGUNDA ETAPA, a los Organismos Descentralizados y Municipalidades. • NO TENIA NORMATIVA, no se tenía una LEY DE ADMINISTRACION FINANCIERA moderna, lo que obligó al Poder Ejecutivo, a enviar al CONGRESO a través del Ministerio de Hacienda, en el año 1999.

AVANCE NOTORIO CON EL SIAF • El Sistema Integrado de Administración Financiera (SIAF), administrado por el Ministerio de Hacienda es utilizado por los Organismos y Entidades del Estado para la carga de toda la información en el SIPP que contiene módulos de: • 1. Programación de los ingresos ligada a las variables macroeconómicas que fundamenta cada estimación por origen del recurso por fuente de financiamiento; • 2. Programación de los gastos por fuente de financiamiento que se halla vinculada a la justificación detallada de las peticiones con su correspondiente catálogo de insumos o servicios, y • 3. El anexo de personal conforme a las tablas de categorías y montos de salarios del Sistema Nacional de Recursos Humanos (SINARH). Cabe mencionar que no todos los Organismos y Entidades del Estado se hallan conectados al SIAF, causa de ello, se le permite a los mismos la utilización del SIPP en el local del Ministerio de Hacienda de manera a contar con toda la información.

PRIORIZACION DE PROGRAMAS LEYES Y NORMATIVAS ESPECIFICAS -CONSTITUCIÓN NACIONAL Art. 238 -LEY 1535/99 “DE ADMINISTRACION FINANCIERA DEL ESTADO” -CARTA ORGANICA -DECRETO DE LINEAMIENTO DEL PE (dentro del 1° cuatrimestre) -DE LA FUNCION PUBLICA -DE CONTRATACIONES PUBLICAS -DE CAJA FISCAL DEL SECTOR PUBLICO -Todas sus reglamentaciones y modificaciones

PRIORIZACION DE PROGRAMAS Estableciendo la Lógica Vertical MISION INSTITUCIONAL OBJETIVO DEL PROGRAMA DIAGNOSTICO DEL PROGRAMA RESULTADO ESPERADO PRODUCTOS

UNIDAD DE MEDIDA ASIGNACION FINANCIERA PRODUCTOS CANTIDAD PRIORIZACION DE PROGRAMAS RELACION HORIZONTAL PRODUCTIVA FINANCIERA

PRIORIZACION DE PROGRAMAS OTRAS GUIAS PARA LA ELABORACION DEL PRESUPUESTO.INFORMES Y PRESENTACIONES DOCUMENTALES DEL MINISTERIO DE HACIENDA

PERO……………………….. • No existe impedimento para que los legisladores aumenten discresionalmente el presupuesto. Lo que puede llegar a ocasionar que el presupuesto más que una herramienta de gestión, sea de negociación. (De todo tipo)

SITUACION ACTUAL Breve reseña • Se dispone en base de datos bastante información, que anteriormente no se tenia. • Las Entidades definen los problemas, las necesidades, los programas presupuestarios y productos asignados conforme a las prioridades y los montos.

Dentro del proceso de ejecución presupuestaria se deberá asignar a los respectivos productos, al momento de obligar las partidas presupuestarias. • Elaboración de informes cuya veracidad es absoluta responsabilidad de la entidad. • Remisión de Informes a la Contraloría General de la República y al Congreso informes semestrales y de cierre, a cargo del Ministerio de Hacienda

INDICADORES - RESULTADOS Ministerio de Salud Pública y Bienestar Social

Fin de la diapositiva Muchas gracias por su atención