Download

1 / 62

640 likes | 955 Views

APROXIMACION AL RIESGO DE LIQUIDEZ. POR RICARDO DAVILA LADRON DE GUEVARA UNES/IER/EAR PONTIFICIA UNIVERSIDD JAVERIANA COOPEBIS 25 Y 26 DE ABRIL de 2008 rdavila@javeriana.edu.co. OBJETIVOS. OBTENER CONOCIMIENTO BASICO SOBRE EL RIESGO DE LQIUIDEZ

E N D

APROXIMACION AL RIESGO DE LIQUIDEZ POR RICARDO DAVILA LADRON DE GUEVARA UNES/IER/EAR PONTIFICIA UNIVERSIDD JAVERIANA COOPEBIS 25 Y 26 DE ABRIL de 2008 rdavila@javeriana.edu.co

OBJETIVOS • OBTENER CONOCIMIENTO BASICO SOBRE EL RIESGO DE LQIUIDEZ • REALIZAR EJERCICIO SOBRE REALIDAD DE LA COOPERATIVA • REFLEXIONAR SOBRE EL PAPEL DEL DIRECTIVO Y EL RIESGO DE LIQUIDEZ

FUENTES De donde proviene el recurso Internas y externas Propias y ajenas USOS Dónde se aplica el recurso Inversión Costos y gastos La Función FinancieraSe entiende a través de dos conceptos :

Para las ORGANIZACIONES SOLIDARIAS, debe responder a : ¿Qué servicios ofrecer? ¿Cómo distribuir el excedente? ?Cuantos recursos asignar a la política social ? ¿Cuántos recursos conseguir?.¿Dónde? ¿Cómo mantener el equilibrio con lo social ? ¿Cómo motivar el trabajo voluntario ? Para la EMPRESA CAPITALISTA debe responder a : Qué activos adquirir ? Volumen total fondos a conseguir ? Cómo financiarlos ? La Función Financiera Y SOCIAL

Objetivo en empresa capitalista Maximización de la riqueza de los dueños Objetivo en empresa solidaria El servicio con calidad Maximizar la relación de uso Objetivo económico como medio Objetivo social como fin La función financieraDiferencia fundamental

Resultados Solidarios a partir de la Eficacia y la Eficiencia. EFICACIA Grado de satisfacción del asociado por el servicio recibido y beneficio comunidad EFICIENCIA Grado de utilización de los recursos + EFECTIVIDAD Logro de satisfacción del asociado con óptima utilización de recursos y beneficio comunidad PRODUCTIVIDAD

LA POLITICA FINANCIERA Y SOCIAL LOS PRINCIPIOS COOPERATIVOS

Los principios solidarios y la función financiera • PRIMER PRINCIPIO: Adhesión Voluntaria, responsable y abierta Son organizaciones voluntarias, abiertas a todas aquellas personas capaces de utilizar sus servicios y dispuestas a aceptar las responsabilidades de ser asociadas sin discriminación de género, raza, clase social, posición política o religiosa.

Los principios solidarios y la función financiera • PRIMER PRINCIPIO: Efectos financieros • Efecto sobre la liquidez de la organización solidaria • El retiro de asociados • Afecta liquidez • Crear reservas • Estimar posibilidad de retiro • El ingreso de asociados • Fuente de capitalización

Los principios solidarios y la función financiera • SEGUNDO PRINCIPIO: Administración democrática, participativa, autogestionaria y emprendedora Las Cooperativas son organizaciones gestionadas democráticamente por los asociados, quienes participan activamente en la definición de sus políticas y en la toma de decisiones. Los hombres y mujeres elegidos para representar y gestionar las cooperativas son responsables ante los asociados. En las Cooperativas los asociados tienen iguales derechos de voto: un asociado, un voto y las organizaciones de grado superior también se constituyen democráticamente

Los principios solidarios y la función financiera • SEGUNDO PRINCIPIO: Efectos financieros • El poder se administra de manera diferente: una persona = un voto • Disminuye riesgo Moral • Provisiones cartera/cartera; Número absoluto cercano a cero • El servicio de crédito debe llegar a todos los asociados • No asociados beneficiados = Uno o cercano a Uno No Total asociados

Los principios solidarios y la función financiera • TERCER PRINCIPIO: Participación Económica de los asociados, en justicia y equidad. Los asociados contribuyen equitativamente al capital de su Cooperativa y lo gestionan de forma democrática. Normalmente reciben una compensación, si la hay, limitada sobre el capital entregado como condición para ser asociados.

Los principios solidarios y la función financiera • TERCER PRINCIPIO: • Los asociados asignan los excedentes para todos o algunos de los siguientes fines • Al desarrollo de su cooperativa • A mantener reservas, parte de las cuales, al menos deben ser irrepartibles. • Al beneficio de los asociados en proporción a sus operaciones con la cooperativa. • Al apoyo de otras actividades aprobadas por los asociados. • Por ley, el 50% de los excedentes van a los programas sociales (educación, solidaridad, otros)

Los principios solidarios y la función financiera • CUARTO PRINCIPIO: Autonomía, autodeterminación u autogobierno. Las cooperativas son organizaciones autónomas de ayuda mutua, controladas por sus asociados. Si hacen acuerdos con otras organizaciones, incluyendo gobiernos, o tienen capital de fuentes externas, lo realizan en términos que aseguren el control democrático por parte de sus asociados y mantengan la autonomía de la cooperativa.

Los principios solidarios y la función financiera • REDUCIDO NIVEL DE ENDEUDAMIENTO EXTERNO • TASAS DE INTERES ALTAS • PLAZOS INADECUADOS • CORTO PLAZO • EXIGENCIAS DE GARANTIAS EXAGERADAS • INVERSION EN OTRAS EMPRESAS • 50% MAS UNA ACCIÓN

Los principios solidarios y la función financiera • QUINTO PRINCIPIO: Formación e información para sus miembros de manera permanente, oportuna u progresiva. • Las cooperativas proporcionan educación y capacitación a los asociados, a los representantes elegidos, a los administradores y empleados para que puedan contribuir de forma eficaz al desarrollo de las mismas. Informan al público en general, especialmente a los jóvenes y a los líderes de opinión, sobre la naturaleza y beneficios de la cooperación y la solidaridad

Los principios solidarios y la función financiera • QUINTO PRINCIPIO • Crear fondo y agotarlo en el año • Debe ser considerado como una inversión • No un gasto sino un costo • Evaluar su impacto • Equivale al I&D capitalista ?

Los principios solidarios y la función financiera • SEXTO PRINCIPIO: Intercooperación con otras organizaciones del mismo sector. Las Cooperativas sirven a sus asociados más eficazmente y fortalecen el sistema de economía solidaria, trabajando de manera conjunta por medio de estructuras locales, nacionales, regionales e internacionales.

Los principios solidarios y la función financiera • SEXTO PRINCIPIO • Impulsar nuevos servicios con baja inversión, costos y gastos • Reducir costos por economías de escala • El precio justo

Los principios solidarios y la función financiera • SEPTIMO PRINCIPIO: Servicio a la comunidad y promoción de la cultura ecológica. Las cooperativas trabajan para el desarrollo sostenible de su comunidad por medio de políticas aceptadas por sus miembros EFECTO: DESTINACIÓN DE RECURSOS ANUALES PARA ESTE FIN

Los principios solidarios y la función financiera • SEPTIMO PRINCIPIO: Servicio a la comunidad y promoción de la cultura ecológica. Las cooperativas trabajan para el desarrollo sostenible de su comunidad por medio de políticas aceptadas por sus miembros EFECTO: DESTINACIÓN DE RECURSOS ANUALES PARA ESTE FIN

Riesgo: Definición • Probabilidad de que algo negativo suceda, o que algo positivo no suceda • Posibilidad de sufrir un daño. ¿De que tipo ?

¿Daño de que tipo? En un contexto económico y financiero, el daño se refiere a la pérdida de valor de alguna variable económica relacionada con la cooperativa.

EJERCICIO No 1 • DE TRES EJEMPLOS DE LO QUE USTED ENTIENDE POR RIESGO, DADA LA DEFINICION ANTERIOR • DE DOS EJEMPLOS DE PERDIDA DE VALOR

RIESGOS • PRINCIPALES RIESGOS PARA LA ORGANIZACIÓN SOLIDARIA • FLEXIBILIZACION LABORAL • TRABAJO ASOCIADO VS FORMAS COOPERACION CERRADA • Año 2003 disminuyó numero asociados de las cooperativas por • Migración a otras formas de contratación; empresas dejan de contratar • Se contratan trabajadores independientes o cooperativas de trabajo asociado • El TRATADO DE LIBRE COMERCIO (T.L.C.) • Negativo • Si se cierran empresas nacionales por competencia externa • Si se reduce planta empresas para ganar competitividad • Positivo • Si se dinamiza producción nacional • ENVEJECIMIENTO BASE SOCIAL

EJERCICIO No 2 • DE LOS ANTERIORES RIESGOS, CUAL CREE USTED QUE PUEDE AFECTAR A LA COOPERATIVA ?

Tipología De Los Riesgos Existen muchas clases de riesgos relacionados con la actividad financiera, ya que cualquier cosa que se identifique como una posible causa de daño es un riesgo. Por tanto tenemos: Riesgos Macroeconómicos, de Crédito, de Liquidez, de Mercado y Operacional. Los Riesgos los dividiremos de acuerdo a si provienen del interior delas cooperativas o del exterior de ellas.

Riesgos con Causas Internas Riesgos provenientes de fuentes internas, es decir, aquellos que dependen de la administración y gestión de los aspectos internos de una cooperativa: • Riesgo de liquidez, que depende de la forma como la administración organiza los vencimientos contractuales o no, de los activos y pasivos de la organización solidaria. • Riesgo operacional. Es la discrepancia entre lo que “debe ser” y lo que “realmente es”, debido a fallas de las herramientas de apoyo de la organización solidaria. • Riesgo de modelo. Es el que se presenta por fallas en la forma como se ha escogido gestionar un determinado riesgo.

Riesgos con Causas Externas Riesgos provenientes de fuentes externas, es decir, los que dependen del comportamiento de variables que son exógenas a la entidad y que por lo tanto no dependen de ella. • Riesgo de mercado, que tiene que ver con el comportamiento de los precios. • Riesgo de crédito, que depende de la capacidad de pago de la contraparte. • Riesgo legal, que se relaciona con el incumplimiento de los aspectos legales por parte de todos los productos y servicios de la organización solidaria.

Riesgos con Causas Externas • Riesgo sistémico, que tiene en cuenta el entorno financiero. • Riesgo país, que considera la estabilidad de otro país. • Riesgo de transferencia, que tiene en cuenta la posibilidad de que un país efectúe sus pagos adecuadamente a otro. • Riesgo Macroeconómico, que hace relevante que las variables macroeconómicas o regionales afecten la actividad del sector cooperativo.

EL RIESGO DE LIQUIDEZ DEFINICIÓN Y MANEJO

LAS RAZONES DE LIQUIDEZ MEDIR CAPACIDAD DE PAGO

LIQUIDEZ • Eficiente administración del capital de trabajo • Capacidad de responder por obligaciones corrientes: Rotación del capital de trabajo • Variables a trabajar LIQUIDEZ VS EXIGIBILIDAD Activo Corriente VS Pasivo Corriente • Mantener recursos suficientes para desarrollar actividades principales: • OPERACIÓN DE LA COOPERATIVA • OTROS SERVICIOS

Razón de Liquidez • CAPACIDAD DE RESPONDER • Disponer de dinero en efectivo. • POR OBLIGACIONES Y COMPROMISOS EN EL CORTO PLAZO. • Pago de deudas (cuentas por pagar, obligaciones financieras, otras) • Prestación de servicios; crédito, ahorro, educación, solidaridad • Pagos operación normal cooperativa : Sueldos / Servicios / Proveedores • EVITAR LA ILIQUIDEZ

Razón de Liquidez (Continuación) • Afecta la credibilidad y confianza en la Cooperativa. • Puede Conducir a la desaparición de la empresa • RESPONSABILIDAD DEL DIRECTIVO Y LA GERENCIA No tomar decisiones que comprometan la LIQUIDEZ. • Inversiones largo plazo ORIGINADAS en fuentes de corto plazo • Hacer inversiones de corto plazo riesgosas • Evitar el endeudamiento innecesario o exagerado • Otorgar crédito a asociados sin capacidad de pago

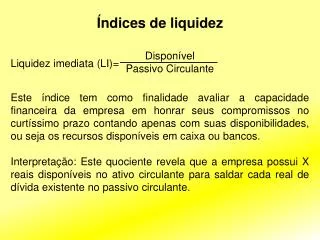

RAZONES FINANCIERAS • RAZÓN CORRIENTE: • Activo Corriente = Número Absoluto Pasivo Corriente • CAPITAL DE TRABAJO • Neto: = Activo Corriente - Pasivo Corriente • Bruto:= Activo Corriente • PRUEBA ÁCIDA = Activo Corriente – Activos corrientes menos líquidos = #VECES Pasivo Corriente

RAZON CORRIENTE • ACTIVO CORRIENTE= Número Absoluto PASIVO CORRIENTE • El número absoluto que resulte debe leerse como cantidad de pesos que tiene la empresa en el activo corriente para cubrir cada peso que tiene en el pasivo corriente • Si el número resultante es mayor que 2 se considera que es un indicio de que no hay problemas de liquidez • Si el número que resulta es igual o menor que 1, es un indicio de que puede haber problemas de liquidez

RAZON CORRIENTE • Activo corriente = $20´000.000; • Pasivo Corriente = $10´000.000 • Activo corriente = 20´000.000 = 2 Pasivo corriente 10`000.000 Interpretación: Por cada peso en el pasivo tiene dos pesos en el activo. Pareciera no tener problemas de capacidad de pago, si la liquidez del ACTIVO es Mayor que la exigibilidad del PASIVO ¿QUE SUCEDE SI LA LIQUIDEZ DEL ACTIVO ES A 60 DÍAS Y LA EXIGBILIDAD DEL PASIVO ES A 30 DIAS ?

RAZON ACIDA • ACTIVO CORRIENTE- ACTIVOS MENOS LÍQUIDOS =# ABSOLUTO PASIVO CORRIENTE • ES UNA MEDIDA MAS DURA DE LA LIQUIDEZ RESTA EL ACTIVO CORRIENTE MENOS LIQUIDO • EL ANALISTA DEBE DECIDIR CUAL ES ESTE • SI EL RESULTAD ES MAYOR QUE UNO, NDICIO DE QUE PUEDE NO HABER PROBLEMAS DE CAPACIDAD DE PAGO • SI EL RESULTADO ES MENOR O IGUAL A UNO, INDICIOS DE QUE PUEDE HABER PROBLEMAS DE CAPACIDAD DE PAGO

RAZON ACIDA • ACTIVO CORRIENTE: $20 MILLONES • PASIVO CORRIENTE: $10 MILLONES • ACTIVO DISPONIBLE: $5 MILLONES liquidez inmediata • CARTERA; $ 5 MILLONES liquidez a 30días • INVENTARIOS: $10 millones liquidez a 60 días • $20.000.000 - $10.000.000 = 1 ; por cada peso de pasivo tengo un $10.000.000 peso en el activo !!!! RIESGO DE ILIQUIDEZ !!!!! • ¿QUE SUCEDE SI LAS CUENTAS POR COBRAR TIENEN LIQUIDEZ A 60 DÍAS Y LOS INVENTARIOS TIENEN UNA LIQUIDEZ A 30 DÍAS ?

RAZON ACIDA • HAY UNA MEDIDA MAS DURA DE LA LIQUIDEZ, LA QUE TIENE EN CUENTA SOLO EL ACTIVO DISPONIBLE • ACTIVO DISPONIBLE ES = A CAJA, BANCOS E INVERSIONES TEMPORALES • CONSIDERA SOLO AQUEL ACTIVO CORRIENTE EN DINERO O DISPONIBE EN UN LAPSO MENOR A TREINTA DÍAS • ACTIVO DISPONIBLE/PASIVO CORRIENTE= # ABSOLUTO • SI EL RESULTADO ES MAYOR QUE 1,INDICIO DE QUE NO HAY PROBLEMAS DE CAPACIDAD DE PAGO • SI ES MENOR O IGUAL A 1, INDICIO DE QUE PUEDE HABER PROBLEMAS DE CAPACIDAD DE PAGO

RAZON ACIDA • ACTIVO CORRIENTE= $1 CAJA +$1 BANCOS+$3 INVERSIONES TEMPORALES+$5 CUENTAS POR COBRAR + $10 INVENTARIOS • ACTIVO DISPONIBLE = $1+$1+$3 =0.5 PASIVO CTE $10 • POR CADA PESO DE PASIVO CORRIENTE TENGO DISPONIBLE CINCUENTA CENTAVOS DE ACTIVO DISPONIBLE • POR LO TANTOHAY INDICIOS DE NO TENER CAPACIDAD DE PAGO

SUPUESTOS Y RECOMENDACIONES:INDICES DE LIQUIDEZ • Todos los pasivos de pagan de inmediato • Todos los activos corrientes se pueden convertir en dinero efectivo según su valor en libros • Exigencia de índice alto: SATISFACE SOLO AL ACREEDOR • Analizar calidad de activos y pasivos • Determinar fechas de vencimientodel pasivo para compararlo con el tiempo en el cual el activo se convierte en dinero • Tener en cuenta la estacionalidad de las ventas o de los ingresos

Indicadores 1. Capital NETO de Trabajo (CNT)Cifras en $millones ACT CTE - PAS CTE = $20.000.000 - $ $10.000.000 = $ 10.000.000 • MEDIDA APROXIMADA DE LIQUIDEZ --> COLCHON DE SEGURIDAD • Resultado positivo : Aparentemente NO PROBLEMAS LIQUIDEZ • Resultado negativo: Indicio de PROBLEMAS DE LIQUIDEZ • LeerBIEN el resultado de la ecuación : Lo importante no es el NUMERO ABSOLUTO sino lo que indican las variables relacionadas : LIQUIDEZ - EXIGIBILIDAD

EJERCICIO No 4 • CALCULE PARA CADA UNA DE LAS DOS COOPERATIVAS LA CAPACIDAD DE PAGO.

LIQUIDEZ • EL MEJOR INSTRUMENTO PARA MEDIR LIQUIDEZ ES EL PRESUPUESTO DE EFECTIVO Y/ O FLUJO DE CAJA • ES UN INSTRUMENTO DE PRONOSTICO • MIDE ENTRADAS Y SALIDAS DE DINERO • CUANTO (CANTIDAD) Y CUANDO (TIEMPO) • DETERMINA SI HAY LIQUIDEZ O ILIQUIDEZ TENIENDO EN CUENTA LOS FLUJOS DE ENTRADA Y SALIDA DE DINERO • PERMITE TOMAR DECISIONES A FUTURO • ES EXIGENCIA PARA GESTION DE TESORERIA EFICIENTE

Objetivo de la Gestión de Tesorería ¿ Cuánto dinero tener disponible ? ¿ Todo el que se desee ? No ¿Por qué? Porque la tesorería no genera productividad solidaria Adicional,Exceso Productividad 0% Dinero Disponible Productividad 0%, PERO Adquiere valor por su Utilidad Necesario

QUE ES ? LIQUIDEZ: Capacidad de cumplir compromisos actuales tales como REDUCCIÓN DE DEPÓSITOS U OTROS PASIVOS FINANCIEROS o AUMENTO DE ACTIVOS NO LIQUIDOS. RIESGO DE LIQUIDEZ: Exposición a pérdidas significativas cuando la Cooperativa no puede cumplir sus compromisos u obligaciones cuando se vencen. AL BUSCAR FONDOS ADICIONALES se debe tener en cuenta que el interés sea razonable y el plazo adecuado a madurez de los activos. RIESGO: Vender activos o contratar pasivos con condiciones desfavorables. TAMBIÉN ES LA INCAPACIDAD de controlar disminuciones o cambios no planeados de las Fuentes de Fondos.