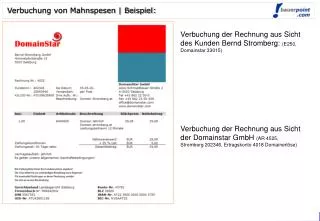

Download

1 / 7

70 likes | 246 Views

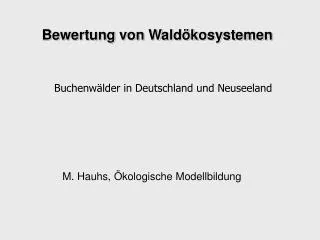

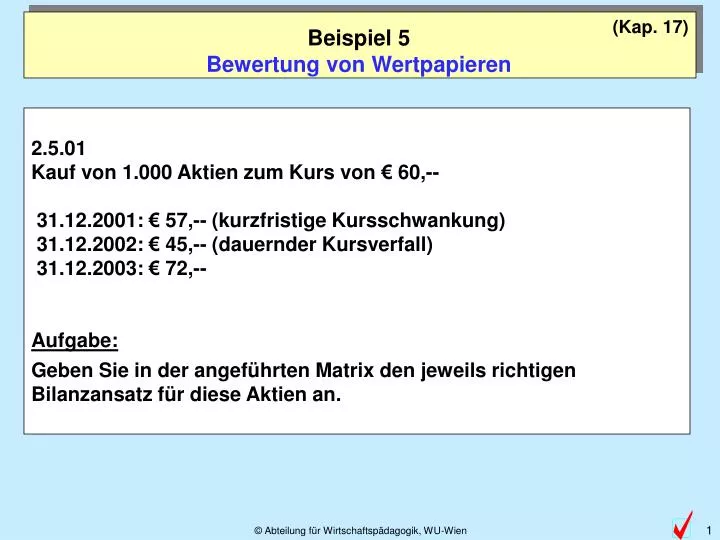

(Kap. 17). Beispiel 5 Bewertung von Wertpapieren. 2.5.01 Kauf von 1.000 Aktien zum Kurs von € 60,-- 31.12.2001: € 57,-- (kurzfristige Kursschwankung) 31.12.2002: € 45,-- (dauernder Kursverfall) 31.12.2003: € 72,-- Aufgabe:

E N D

(Kap. 17) Beispiel 5 Bewertung von Wertpapieren 2.5.01 Kauf von 1.000 Aktien zum Kurs von € 60,-- 31.12.2001: € 57,-- (kurzfristige Kursschwankung) 31.12.2002: € 45,-- (dauernder Kursverfall) 31.12.2003: € 72,-- Aufgabe: Geben Sie in der angeführten Matrix den jeweils richtigen Bilanzansatz für diese Aktien an.

VERBUCHUNG per 31.12.2001 (möglichst kleiner Gewinn): Abwertung 8250 Außerplanmäßige Abschr. v. Finanzanlagen 0920 WP des AV Abwertung € 3.000,-- Saldo Saldo = Wert d. WP per 31.12.2001: € 57.000,-- G+V SBK BSP 5: Bewertung von Wertpapieren des Anlagevermögens Ermittlung des richtigen Bilanzansatzes - Verbuchung am Jahresende 2.5.01 Kauf 1.000 Aktien zum Kurs von € 60,-- BILANZANSATZ wenn WP des Anlagevermögens WP des Umlaufvermögens möglichst kleiner Gewinn möglichst kleiner Verlust möglichst kleiner Gewinn möglichst kleiner Verlust Kurse am 31.12. 2001: 60.000,-- 57.000,-- 57,-- 2002: 2003: Kauf d. WP (2.5.2001): € 60.000,-- Abwertung € 3.000,-- WP des Anlagevermögens gemildertes NIEDERSTWERTPRINZIP!

Buchungssatz per 31.12.2002 (möglichst kleiner Gewinn): Abwertung Buchungssatz per 31.12.2002 (möglichst kleiner Verlust): Abwertung 8250 Außerplanmäßige Abschr. v. Finanzanl. 8250 Außerplanmäßige Abschr. v. Finanzanl. / 0920 WP des AV 12.000,-- / 0920 WP des AV 15.000,-- BSP 5: Bewertung von Wertpapieren des Anlagevermögens Ermittlung des richtigen Bilanzansatzes - Verbuchung am Jahresende 2.5.01 Kauf 1.000 Aktien zum Kurs von € 60,-- BILANZANSATZ wenn WP des Anlagevermögens WP des Umlaufvermögens möglichst kleiner Gewinn möglichst kleiner Verlust möglichst kleiner Gewinn möglichst kleiner Verlust Kurse am 31.12. 60.000,-- 57.000,-- 2001: 57,-- 45.000,-- 45.000,-- 2002: 45,-- 2003: langfristiger Kursverfall Abwertung MUSS berücksichtigt werden! WP des Anlagevermögens gemildertes NIEDERSTWERTPRINZIP!

VERBUCHUNG per 31.12.2003 (möglichst kleiner Verlust): Aufwertung 0920 WP des AV 8160 Ertr. a.d. Zuschr. zu Finanzanl. Saldo = Wert d. WP per 31.12.2003: € 60.000,-- Saldo Aufwertung € 15.000,-- G+V SBK BSP 5: Bewertung von Wertpapieren des Anlagevermögens Ermittlung des richtigen Bilanzansatzes - Verbuchung am Jahresende 2.5.01 Kauf 1.000 Aktien zum Kurs von € 60,-- BILANZANSATZ wenn WP des Anlagevermögens WP des Umlaufvermögens möglichst kleiner Gewinn möglichst kleiner Verlust möglichst kleiner Gewinn möglichst kleiner Verlust Kurse am 31.12. 60.000,-- 57.000,-- 2001: 57,-- 45.000,-- 45.000,-- 2002: 45,-- 60.000,-- 45.000,-- 2003: 72,-- Wert d. WP per 1.1.2003: € 45.000,-- Kursanstieg Aufwertung bis zum AW MÖGLICH, nicht verpflichtend! Aufwertung € 15.000,-- WP des Anlagevermögens gemildertes NIEDERSTWERTPRINZIP!

Buchungssatz per 31.12.2001 (möglichst kleiner Gewinn/Verlust): Abwertung 8265 Abschr. auf WP des UV / 2650 WP des UV 3.000,-- BSP 5: Bewertung von Wertpapieren des Umlaufvermögens Ermittlung des richtigen Bilanzansatzes - Verbuchung am Jahresende 2.5.01 Kauf 1.000 Aktien zum Kurs von € 60,-- BILANZANSATZ wenn WP des Anlagevermögens WP des Umlaufvermögens möglichst kleiner Gewinn möglichst kleiner Verlust möglichst kleiner Gewinn möglichst kleiner Verlust Kurse am 31.12. 60.000,-- 57.000,-- 2001: 57,-- 57.000,-- 57.000,-- 45.000,-- 45.000,-- 2002: 45,-- 60.000,-- 45.000,-- 2003: 72,-- kurzfristiger Kursverfall Abwertung MUSS berücksichtigt werden! WP des Umlaufvermögens strenges NIEDERSTWERTPRINZIP!

Buchungssatz per 31.12.2002 (möglichst kleiner Gewinn/Verlust): Abwertung 8265 Abschr. auf WP des UV / 2650 WP des UV 12.000,-- BSP 5: Bewertung von Wertpapieren des Umlaufvermögens Ermittlung des richtigen Bilanzansatzes - Verbuchung am Jahresende 2.5.01 Kauf 1.000 Aktien zum Kurs von € 60,-- BILANZANSATZ wenn WP des Anlagevermögens WP des Umlaufvermögens möglichst kleiner Gewinn möglichst kleiner Verlust möglichst kleiner Gewinn möglichst kleiner Verlust Kurse am 31.12. 60.000,-- 57.000,-- 2001: 57,-- 57.000,-- 57.000,-- 45.000,-- 45.000,-- 45.000,-- 45.000,-- 2002: 45,-- 60.000,-- 45.000,-- 2003: 72,-- langfristiger Kursverfall Abwertung MUSS berücksichtigt werden! WP des Umlaufvermögens strenges NIEDERSTWERTPRINZIP!

Buchungssatz per 31.12.2003 (möglichst kleiner Verlust): Aufwertung / 8165 Ertr. a.d. Zuschr. WP d. UV 15.000,-- 2650 WP des UV BSP 5: Bewertung von Wertpapieren des Umlaufvermögens Ermittlung des richtigen Bilanzansatzes - Verbuchung am Jahresende 2.5.01 Kauf 1.000 Aktien zum Kurs von € 60,-- BILANZANSATZ wenn WP des Anlagevermögens WP des Umlaufvermögens möglichst kleiner Gewinn möglichst kleiner Verlust möglichst kleiner Gewinn möglichst kleiner Verlust Kurse am 31.12. 60.000,-- 57.000,-- 2001: 57,-- 57.000,-- 57.000,-- 45.000,-- 45.000,-- 45.000,-- 45.000,-- 2002: 45,-- 60.000,-- 45.000,-- 60.000,-- 2003: 72,-- 45.000,-- Kursanstieg Aufwertung bis zum AW MÖGLICH, nicht verpflichtend! WP des Umlaufvermögens strenges NIEDERSTWERTPRINZIP!