Download

1 / 24

240 likes | 391 Views

IV. Investitionsrechnung I. Kosten- und Erlösvergleiche, Rentabilitätsvergleiche – Kapitalwertkriterium. Problem. Die Cash Flows einer Investition erstrecken sich über mehrere Perioden.

E N D

IV.Investitionsrechnung I Kosten- und Erlösvergleiche, Rentabilitätsvergleiche – Kapitalwertkriterium

Problem • Die Cash Flows einer Investition erstrecken sich über mehrere Perioden. • Vorteilhaftigkeitsvergleiche von Investitionsprojekten erfordern ein eindimensionales Vorteilhaftigkeitsmaß. • Ausnahme: die Zahlungsreihe eines Projekts dominiert die übrigen Alternativen. • Wenn ein Diskontierungszinsfuß (Kapitalkostensatz) bekannt ist, bietet sich die Differenz zwischen Barwert der Cash Flows und Anfangsauszahlung (Kapitalwert) als Vorteilhaftigkeitsmaß an. • Da der Kapitalkostensatz jedoch problematisch ist, seien zunächst Verfahren untersucht, die ohne diesen Satz auskommen.

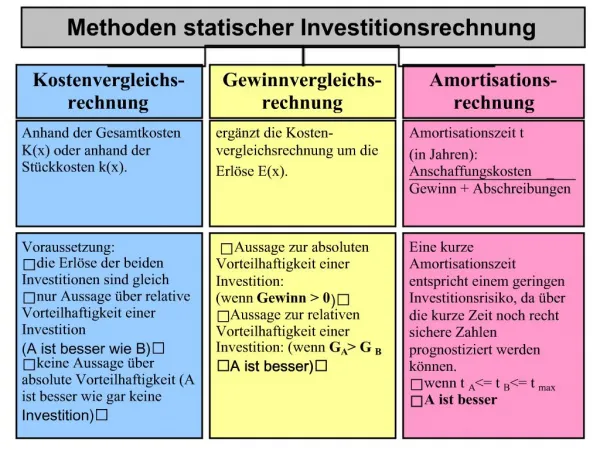

Alternative Methoden • Vergleich der durchschnittlichen Kosten je Periode der Lebensdauer bei gleicher Zweckerfüllung der Investition • insbesondere Ersatzproblem • Vergleich der durchschnittlichen Periodengewinne • Rentabilitätsvergleiche • Amortisationsrechnungen: Wie lange dauert es, bis die Investition ihre Anschaffungskosten wieder eingespielt hat?

Beispiel 1 • Eine vorhandene Heizungsanlage verbraucht in einem durchschnittlichen Jahr 20 000 Liter Heizöl. Ihre Restnutzungsdauer beträgt 3 Jahre, dann wird sie vom Schornsteinfeger als lokaler Umweltbehörde stillgelegt. • Ersatzanlage: • Installationskosten: 8 000 €, • Nutzungsdauer: voraussichtlich 15 Jahre. • Jährlicher Heizölverbrauch : 14 000 Liter. Wenn die Altanlage ausgebaut wird, ist sie wertlos. Die Entsorgungskosten sind in den Installationskosten der Ersatzanlage enthalten. Die Ersatzanlage kann auch zu denselben Bedingungen noch nach drei Jahren installiert werden. • Die übrigen Kosten (Wartung und Schornsteinfeger) sind für beide Anlagen gleich. • Der gegenwärtige Ölpreis beträgt 0,50 € je Liter.

Kostenvergleichsrechnung • Auch für die alternativen Rechnungen bleibt das Prinzip des vollständigen Alternativenvergleichs gültig. • Das Prinzip ist leicht zu erfüllen, wenn angenommen werden kann, dass die Kosten der Alternativen „sofort ersetzen“ und „nach 3 Jahren ersetzen“ sich nicht mehr unterscheiden, nachdem die Ersatzanlage in Betrieb ist. Das ist der Fall, wenn die Zahl der Ersatzzeitpunkte der Zukunft unabhängig von der heutigen Entscheidung ist. • Zusätzlich sei angenommen, dass der Ölpreis die nächsten drei Jahre konstant bleibt. • Lösung für diese Annahme: • Relevante Kosten im Vergleichszeitraum: • sofort ersetzen: 8 000 + 3 ∙ 7 000 = 29 000 • 3 Jahre warten: 3 ∙ 10 000 + 8 000 = 38 000 • In der Praxis werden stattdessen Durchschnittskosten der relevanten Perioden berechnet.

Kritik • Unberücksichtigt bei der Lösung des Beispiels blieben Finanzierungskosten bzw. alternative Geldanlage-möglichkeiten des Hausbesitzers. • Man kann den Kalkül aber ohne weiteres durch anfallende Soll- oder Habenzinsen ergänzen. • Die Methode versagt, wenn Ersatzanlagen verschiedener Nutzungsdauer zu vergleichen sind. • In diesem Fall erfordert der vollständige Alternativenvergleich die Fortsetzung der Ersatzkette bis zum kleinsten gemeinschaftlichen Vielfachen der Nutzungsdauern. Ist dieses groß, wird man die Gleichgewichtung heutiger Kostenunterschiede mit solchen in der fernen Zukunft kaum plausibel finden können. • Ausweg: Vergleich äquivalenter Annuitäten benötigt aber Kalkulationszinssatz.

Beispiel 1, modifiziert • Abweichend von Beispiel 1 kommt in drei Jahren eine andere Ersatzanlage auf den Markt, die 10 000 € kostet, aber nur noch 10 000 Liter Öl pro Jahr braucht und ebenfalls 15 Jahre hält. • Alternativenvergleich • zunächst ist zu überprüfen, welches die optimale Alternative bei Ersatz in drei Jahren ist: • 10 000 + 15 ∙ 5 000 = 85 000 (*) • 8 000 + 15 ∙ 7 000 = 113 000 • danach wird die überlegene Alternative bei Ersatz in drei Jahren mit sofortigem Ersatz verglichen, wozu wieder die Annahme eines Planungshorizonts notwendig ist, von dem ab keine unterschiedlichen Konsequenzen heutiger Entscheidungen mehr angenommen werden. • Bezüglich dieses Planungshorizonts wird man eine Breakeven-Analyse durchführen: Sofort erneuern: Warten: 3 ∙ 10 000 + 10 000 + n ∙ 5 000 = 8 000 + (n+3) 7 000 40 000 + 5 000 n = 29 000 + 7000 n n = 11/2 Ist n > 11/2, ist die linke Seite kleiner als die rechte, d.h. Warten ist vorteilhaft.

Grafische Veranschaulichung Je später der Planungshorizont, hinter dem keine Unterschiede der Alternativen angenommen werden, desto lohnender wird „Warten“ Eine intuitive, sehr ungenaue Schätzung des Horizonts genügt, um die Entscheidung zu treffen. K Warten sofort ersetzen 70 000 60 000 40 000 30 000 sofort ersetzen Warten n 0 1 2 3 4 5 6

Gewinnvergleich • Beispiel: Vorteilhaftigkeitsvergleich zwischen alternativen Flugzeugtypen. • Kostenvergleich reicht nicht mehr aus, wenn die Maschinen verschiedene Sitzplatzkapazitäten haben, so dass sich die je Periode durchschnittlich erzielbaren Erlöse unterscheiden. • Im Fall von Flugzeugen ist die Gleichheit der Nutzungsdauer kein Problem, sie steht in der Regel aufgrund unternehmensstrategischer Entscheidung schon fest. Der Markt für gebrauchte Maschinen ist gut entwickelt und Wiederverkaufspreise lassen sich relativ gut schätzen. • Man vergleicht Erlöse vermindert um die Kosten für Treibstoff, Instandhaltung, usw. für eine durchschnittliche Nutzungsperiode und setzt eine lineare Abschreibung der Differenz zwischen Kaufpreis und geschätztem Wiederverkaufspreis ab. Außerdem bestimmt man die durchschnittliche Kapitalbindung während der geplanten Nutzungsdauer (vgl. Vorlesung 3, Seite 28-30) und setzt darauf kalkulatorische Zinskosten in Höhe eines Rechnungszinsfußes an. • Auch hier empfehlen sich wieder Sensitivitätsanalysen nach der Breakeven-Methode für Kostenschätzungen, die sich zwischen den Alternativen wesentlich unterscheiden und schwer zu beziffern sind sowie für die Nutzungsdauer.

Rentabilitätsvergleiche Gewinn vor Zinsen eingesetztes Kapital • Definition: Gesamtkapitalrentabilität:= auch „Return on Investment“ (RoI). Der RoI wird aus den Zahlen des Jahresabschlusses berechnet. Das eingesetzte Kapital ist die Kapitalbindung im operativen Bereich. • Maximierung der Rentabilität ist im Allgemeinen kein sinnvolles Ziel: Sind verschiedene Projekte nebeneinander realisierbar, so bestünde das rentabilitätsmaximierende Investitionsprogramm nur aus dem einen Projekt mit der maximalen Rentabilität. • Dupont-System: Investitionsmittel-Anträge verschiedener Divisionen des Unternehmens wurden entsprechend der Rangfolge ihrer in der vergangenen Periode realisierten RoI bedient, bis der verfügbare Kapitalbetrag ausgeschöpft war. • Die Firma E. I. Dupont de Nemourswar Anfang des 20. Jahrhunderts ein Pionier in der Entwicklung von Managementmethoden für divisionalisierte Unternehmen. Dupont rettete (und übernahm) damals General Motors.

Grundgedanken des Dupont-Systems • Investitionsprojekte der Divisionen sind von der Unternehmensleitung kaum angemessen überprüfbar. • Eine Division, die auch in der Zukunft noch Finanzmittel erhalten will, wird darauf achten, dass der RoI auch in der Gegenwart so hoch bleibt, dass ihre Anträge noch bedient werden. • Divisionen mit abgeschriebenen Anlagen und hohen positiven operativen Cash Flows haben den höchsten RoI und wahrscheinlich auch die lohnendsten Investitionsprojekte.

RoI als Vorteilhaftigkeitskriterium • Der RoI steigt im Laufe der Lebensdauer einer Investition mit abzuschreibenden Anlagen an, weil die Kapitalbindung sich vermindert. • Dieser Anstieg hängt von der Abschreibungsmethode ab, ist also manipulierbar. • Legt man der Investitionsentscheidung RoI-Vergleiche zugrunde, so muss die Definition auf mehrere Perioden ausgeweitet werden. • Sei i der Index des Projekts, Bit das während Periode t in Projekt i gebundene Kapital undRoIit der RoI von Projekt i in Periode t: • MehrperiodigerRoIi = (die Summation läuft über die Perioden der Investitionsdauer).

…RoI als Vorteilhaftigkeitskriterium • Ist der Finanzierungskostensatz während der gesamten Investitionsdauer des Projekts konstant (= r), so ist die Bedingung RoIi > r hinreichend dafür, dass der Gewinn von Projekt i über die gesamte Investitionsdauer nach Finanzierungskosten positiv ist. Abgesehen vom Zeitwert des Geldes ist das Projekt dann also vorteilhaft. • Dies ist trivial: Der Gesamtgewinn von Projekt i ist , die Finanzierungskosten sind . • Der Grund, warum dieses Ergebnis hier erwähnt wird, ist nur, dass relative Größen wie der RoI in der Praxis beliebt sind, weil sie dem Manager ersparen, einen absoluten Gewinnbetrag gegenüber der Größe des Projekts zu relativieren. • Vorlesung 6 wird zeigen, wie diese Betrachtung verfeinert werden kann, so dass auch der Zeitwert des Geldes Berücksichtigung findet.

Alternativenvergleich auf Basis RoI • Unterscheiden sich Investitionsdauer oder gebundenes Kapital zwischen zu vergleichenden Alternativen, dann widerspricht der Vergleich auf RoI-Basis dem Prinzip des vollständigen Alternativen-vergleichs: man müsste dazu die Alternativen mit geringerer Kapitalbindung oder kürzerer Dauer entsprechend ergänzen.

Idee der Kapitalwertmethode • Dem Unternehmen fließen (z.B. aus früheren Investitionen) Geldmittel zu. • Dem Unternehmen liegt eine Menge von Projekten vor. • Es kann die Mittel auch an die Shareholder als Dividenden auszahlen. • Ein Investitionsprojekt ist nur dann vorteilhaft (d.h. es erhöht den Shareholder Value), wenn die Shareholder die Mittel bei demselben Risiko nicht besser investieren können. • Die beste Ertragsrate, die die Shareholder bei gleichem Risiko erzielen können, bestimmt den Kapitalkostensatz für die Bewertung der Investitionsprojekte in der Unternehmung. • Der Kapitalkostensatz ist ein Opportunitätskostensatz: Die Opportunitätskosten des Kapitaleinsatzes für die Investition sind der dadurch entgehende Nutzen der bestmöglichen anderweitigen Verwendung der Mittel.

…Idee der Kapitalwertmethode Cash Flow Opportunitätskostensatz: beste, von Shareholdern am Kapitalmarkt für Anlagen gleichen Risikos erzielbare Rendite nach Steuern Unternehmung Alternative Verwendung der Mittel: Investition am Kapitalmarkt Investitions-projekte Shareholder Alternative: Dividendenzahlung an die Shareholder Investieren in Projekte Shareholder können dann selbst investieren Nur solche Projekte, die den Restriktionen entsprechen, der die Shareholder Value- Maximierung unterliegt.

Einfluss von Ertragsteuern • Ertragsbesteuerung beim Unternehmen abhängig von der Rechtsform • personenbezogene Unternehmen: die Gewinne unterliegen der Einkommensteuer bei den Anteilseignern • Unternehmen mit eigener Rechtspersönlichkeit: Gewinne unterliegen beim Unternehmen der Ertragsteuer ; Dividenden aus laufenden (versteuerten) Gewinnen unterliegen beim Anleger nochmals der Einkommensteuer. • Einkommensbesteuerung beim Anleger • maßgebend ist der Grenzsteuersatz, d.h. der Steuersatz auf Einkommensbeträge über das von Finanzanlagen unabhängige Einkommen hinaus. • In manchen Ländern (z.B. USA) werden Kapitalgewinne anders besteuert als laufende Einkommensbeträge. • Kapitalgewinne werden durch Verkauf von Anteilen realisiert und in der Realisationsperiode besteuert; sie sind die Differenz zwischen Verkaufspreis und Anschaffungspreis.

Kalkulationszinssatz nach Besteuerung • Rechtlich selbständiges Unternehmen • Bei einer Eigenkapital-rendite von r und einem Ertragsteuersatzs erhält der Eigenkapitalgeber eine Rendite von (1 – s)rauf das eingesetzte Eigenkapital. • Diese muss der Kapitalmarktrendite r vor Einkommensteuer entsprechen: r = r/(1 –s) • Gesamtsteuerbelastung des Anteilseigners: S = (1 – s)(1 – sE) • Personenbezogenes Unternehmen • Hier genügt die Kapitalmarktrendite r vor Steuern als Opportunitäts-kostensatz für betriebliche Investitionen. • Gesamtsteuerbelastung des Anteilseigners: S = 1 – sE (sE= persönlicher Einkommensteuersatz)

Kapitalwertmethode: Vorgehensweise • Schätzung der erwarteten zukünftigen Cash Flows der Projekte • Schätzung der Opportunitätskosten des Kapitaleinsatzes für Projekte entsprechenden Risikos • Berechnung des Kapitalwerts als Summe der Gegenwartswerte der künftigen Cash Flows vermindert um die Anfangsauszahlung. • Entscheidungsregel: Ist der Kapitalwert positiv, führe das Projekt durch. • Ein positiver Kapitalwert bedeutet, dass das Projekt den Shareholder Value erhöht, vorausgesetzt, die Cash Flows des Projekts werden nicht für andere Zwecke abgezweigt. • Die vertraglichen Verpflichtungen gegenüber den Stakeholdern mir kontraktbestimmten Ansprüchen sind in den Cash Flows berücksichtigt.

Kommt man ohne Erfolgsrechnung aus? • Nach dem oft vorgebrachten Slogan „Cash is King“ scheint es so, als sei die kaufmännische Erfolgsrechnung für Investitionsentscheidungen irrelevant. • Dies ist jedoch streng genommen falsch, denn die Ertragsteuern mindern den Cash Flow und diese richten sich nach kaufmännischer Erfolgsrechnung und den verwendeten (steuerlich zugelassenen) Abschreibungsmethoden. • Cash Flow (nach Steuern) = Steuerlicher Gewinn × (1 – s) + zahlungsunwirksame (Aufwendungen – Erträge) • siehe nächste Seite! • Beispiele für zahlungsunwirksame Aufwendungen: • Abschreibungen, Zuweisung zu Rückstellungen • Beispiele für zahlungsunwirksame Erträge: • Auflösung einer Prozessrückstellung, Zuschreibung bei zum Marktwert zu bilanzierenden Gegenständen

Cash Flow und Gewinn nach Steuern • Bezeichne: • E den Erlös der Periode • Z die ausgabenwirksamen Aufwendungen • A die Differenz nicht ausgabenwirksamer Aufwand minus zahlungsunwirksame Erträge • s den Ertragsteuersatz • G = E – Z – A den Gewinn vor Steuern. • Gewinn nach Steuern • (1 – s)G = (E – Z – A) – (E – Z – A)s • Cash Flow = E – Z – sG = E – Z – (E – Z – A)s = (E – Z – A) – (E – Z – A)s + A = Gewinn nach Steuern + Abschreibungen – zahlungsunwirksame Erträge.

Beispiel 2 • Ein Bäcker kann für € 20‘ einen gebrauchten Lieferwagen kaufen, Restverkaufserlös nach 3 Jahren: € 1‘. Die Anschaffung würde im ersten Jahr Fremdleistungskosten in Höhe von € 6‘, im zweiten Jahr von € 12‘, im dritten von € 5‘ ersparen. Das Unternehmen setzt einen Kapitalkostensatz von 10% vor Steuern an. Der persönliche Grenzsteuersatz des Bäckers beträgt 50%. • Die Steuerbehörde erlaubt die lineare Abschreibung über 2 Jahre auf einen Restwert von null. • Gewinn vor Steuer: 6 – 10 12 – 10 5+1 • Steuer – 2 1 3 • Cash Flows (n. St.): –2 + 10 1 + 10 3 • Kapitalwert: Zum Kalkulationszinssatz nach Steuern(!) • 8/1.05 + 11/1.05² + 3/1.05³ – 20 = 0.19 • Zum Vergleich, ohne Berücksichtigung von Steuern: • 6/1.1 + 12/1.1² + 6/1.1³ – 20 = –0.12 Jahr 1 Jahr 2 Jahr 3

Übungsaufgaben • Angenommen, der Bäcker in Beispiel 2 führt sein Geschäft als S.R.L. Der Körperschaft-steuersatz und der Einkommensteuersatz betragen jeweils 16%. Was ändert sich? • Modellieren Sie die beiden Versionen von Beispiel 1 (Seite 4 und Seite 7) nach der Kapitalwertmethode ohne Berücksichtigung von Steuern bei einem Kalkulationszinssatz von 8% pro Jahr. Ändert sich das Vergleichsergebnis?

Excel-Aufgabe 4 nach Brealey-Myers- Allen • Bohrstahl GmbH stellt seiner Produktionsabteilung zwei Maschinentypen für dieselbe Funktion zur Wahl und belastet ihr am Ende jeden Jahres einen im Laufe der Zeit gleich bleibenden Kostenbetrag für die Nutzung. Anschaffungskosten, Nutzungsdauer und jährliche laufende Betriebskosten der beiden Typen entnehmen Sie bitte der Excel-Datei. Steuerlich gilt für beide Maschinen die kürzere Nutzungsdauer, innerhalb deren sie auf null abgeschrieben werden. • Wie hoch müsste der jährliche Belastungsbetrag je Maschine sein, um die Ausgaben für sie zu decken, wenn Ertragsteuersatz und Rechnungszinsfuß wie in der Excel-Datei angegeben sind? Bei der Berechnung ist davon auszugehen, dass die Maschine jeweils am Ende der Nutzungsdauer identisch ersetzt wird. • Vorgehensweise wie immer: Ctrl-a, Aufgabe für die erscheinenden Daten lösen, Antwort in die vorgesehenen Felder eintragen, abspeichern und per e-mail einsenden.