Download

1 / 16

160 likes | 570 Views

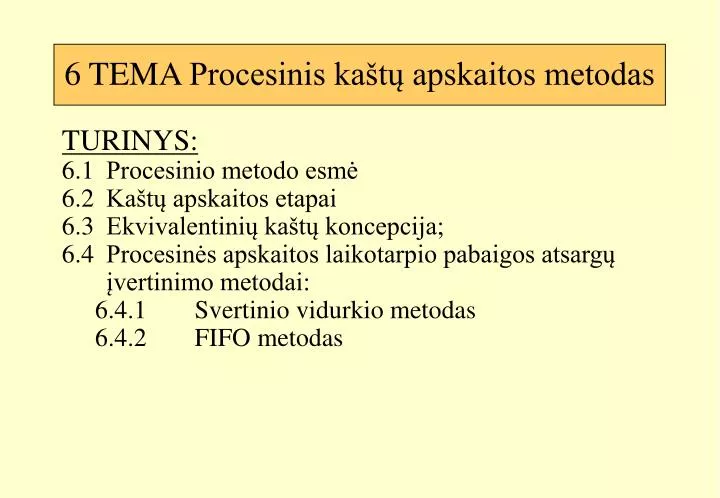

6 TEMA Procesinis kaštų apskaitos metodas. TURINYS: 6.1 Procesinio metodo esmė 6.2 Kaštų apskaitos etapai 6.3 Ekvivalentinių kaštų koncepcija; 6.4 Procesinės apskaitos laikotarpio pabaigos atsargų įvertinimo metodai: 6.4.1 Svertinio vidurkio metodas 6.4.2 FIFO metodas.

E N D

6 TEMA Procesinis kaštų apskaitos metodas TURINYS: 6.1 Procesinio metodo esmė 6.2 Kaštų apskaitos etapai 6.3 Ekvivalentinių kaštų koncepcija; 6.4 Procesinės apskaitos laikotarpio pabaigos atsargų įvertinimo metodai: 6.4.1 Svertinio vidurkio metodas 6.4.2 FIFO metodas

Procesinio kaštų apskaitos metodo esmė • Naudojant procesinį kaštų apskaitos metodą, apskaitos sistema patirtus kaštus kaupia pagal procesus ar padalinius (toliau procesus), per kuriuos gamybos eigoje praeina produktas. Kiekvieno proceso kaštai yra apskaitomi atskirai. • Atliekant tam tikrą procesą yra gaminami identiški produktai. Todėl procesinio metodo esmė yra: • apskaityti tam procesui per laikotarpį tenkančius tiesioginius kaštus • surasti kokia dalis pridėtinių gamybos kaštų tenka konkrečiam procesui. • Surasti bendrą proceso gamybinę savikainą ir padalinti iš pagamintų produktų skaičiaus. • TAČIAU, jeigu laikotarpio pabaigoje dalis pradėtų gaminti produktų nėra pabaigti (kas neretai atsitinka masinėje gamyboje), esminis uždavinys yra apskaičiuoti kokia dalis gamybos kaštų tenka pabaigtiemsproduktams ir kokia dalis - nebaigtiems produktams (naudojamas nebaigtos gamybos terminas). !!!

SURINKIMAS TESTAVIMAS GATAVA PRODUKCIJA Tiesiog. žaliavos- pradžioje Konversijos kaštai - proceso eigoje Konversijos kaštai - proceso eigoje Tiesiog. žaliavos- pabaigoje • Laikotarpio pabaigoje, kaštų perkėlimas • -gatava produkcija – į testavimo procesą (kur tampa nebaigta gamyba) • nebaigta gamyba – į kitą laikotarpį Pavyzdys: Produkto MS-1 gamyba Įmonė ABC gamina mobilių telefonų mikroschemas MS-1 1 procesas (fazė) 2 procesas (fazė)

Galimi procesinės gamybos variantai *išlieka svarbu ir 3 situacijoje

MS-1 gamyba – laikotarpių duomenys • Konversijos kaštai – tai darbas + kiti netiesioginiai kaštai. Čia pateikiama šiam procesui • paskirstyta dalis

Procesinės kaštų apskaitos metodo etapai: • Tiesioginių atskirų procesų gamybos kaštų apibendrinimas • Pridėtinių gamybos kaštų paskirstymas procesams* • Fizinių (realių) gamybos vienetų judėjimo apibendrinimas. • Fizinių vienetų perskaičiavimas į ekvivalentinius vienetus. • Ekvivalentinių vienetų kaštų nustatymas. • Bendrųjų kaštų paskirstymas tarp nebaigtos gamybos laikotarpio pab. ir pabaigtos bei perleistos produkcijos. * pastaba – pridėtinių kaštų paskirstymas yra analogiškas užsakyminiame metode aprašytai tvarkai, todėl nebus analizuojamas

1 situacija – 200X m. sausis • Vieneto kaštai: Kadangi visos mikroschemos buvo pradėtos ir pabaigtos per laikotarpį, visi patirti gamybos kaštai tampa pabaigtos produkcijos savikaina. Vienos mikroschemos savikaina apskaičiuojama, kaip vidurkis. Tiesioginės žaliavos (32 000 lt. : 400 vnt.) = 80 lt. Konversijos kaštai (24 000 lt. : 400 vnt.) = 60 lt. Vieneto kaštai, iš viso: 140 lt. Nebaigta gamyba, laikotarpio pabaigoje 0 lt. Per laikotarpį pabaigta 56 000 lt. ir perkelta

Ekvivalentinių vienetų samprata Pvz. Užduotis pripilti keturis kibirus vandens. Per valandą pripyliau visus kibirus po pusę. • Užbaigtumo laipsnis tai santykis tarp per laikotarpį į produkto gamybą įdėtų išteklių (žaliavų, darbo, kitų išteklių), lyginant su visais būtinais ištekliais, reikalingais pilnai pabaigtam produktui pagaminti. • Ekvivalentiniai vienetai parodo, kiek per laikotarpį vietoje • pradėtų ir dalinai užbaigtų produkcijos vienetų (atsižvelgiant į jų užbaigtumo laipsnį) būtų pagaminta • pilnai pabaigtų produkcijos vienetų. ½ kibiro= 50 % užbaigtumas 50 % 50 % 50 % 50 % = + + + 4 vnt. x 50 % užbaigtumas= 2 ekvivalentiniai vienetai

Procesinė kaštų apskaita – nebaigta gamyba laikotarpio pabaigoje Apskaitos metodai: • Svertinio vidurkio metodas – pagal šį metodą visi kaštai yra paskirstomi laikotarpio pabaigos nebaigtai gamybai bei pabaigtai ir į kitą procesą (gatavą produkciją) perleistai gamybai naudojant per visą laikotarpį atlikto darbo (nepriklausomai nuo to, kada jis buvo atliktas) vidutinius svertinius ekvivalentinio produkcijos vieneto kaštus. čia – svertinis vidurkis yra kiekvienos ekvivalentinių vienetų grupės, kuri patenka į nebaigtos gamybos sąskaitą, kaštų vidurkis. • FIFO metodas – pabaigtos ir į kitą procesą perleistos gamybos kaštams pirmiausiai priskiriami pirmųjų galimų ekvivalentinių vienetų kaštai (paprastai iš laikotarpio pradžios likučio), o laikotarpio pabaigos nebaigtai gamybai priskiriami laikotarpio pabaigoje atlikto darbo ekvivalentinių vienetų kaštai.

3 situacija – FIFO metodas * Pabaigti pradėtus 225 vnt. , reikia tik konversijos kaštų (225-135=) 90 ekviv. vnt. (40%)

Perkelti kaštai (transferred-in cost) Perkelti kaštai arba ankstesnio proceso kaštai – tai kaštai, kurie buvo patirti ankstesnio proceso metu ir kurie yra perduodami į kitą procesą, kaip dalis gamybos kaštų. MS –1 pvz. Testavimo procesas 200X m. kovas Fiziniai vienetai Nebaigta gamyba, laikotarpio pr.240vnt. Perkelti kaštai (100 % užbaigtumas) Tiesioginės žaliavos (0%) Konversijos kaštai (62,5 %) Perkelta per laikot. 400 vnt. Pabaigta per laikot. 440 vnt. Nebaigta gamyba, laikotarpio pab. 200 vnt. Perkelti kaštai (100 % užbaigtumas) Tiesioginės žaliavos (0%) Konversijos kaštai (80 %)

Perkelti kaštai (2) MS –1 pvz. Testavimo procesas 200X m. kovas Kaštai Nebaigta gamyba, laikotarpio pr. 51 600 Perkelti kaštai (100 % užbaigtumas) 33 600 Tiesioginės žaliavos (0%) 0 Konversijos kaštai (62,5 %) 18 000 Perkelta per laikot. (Svert. vid.) 52 000 Tiesioginių žaliavų kaštai per kovo mėn. 13 200 Konversijos kaštai per kovo mėn. 48 600