Download

1 / 115

1.16k likes | 1.38k Views

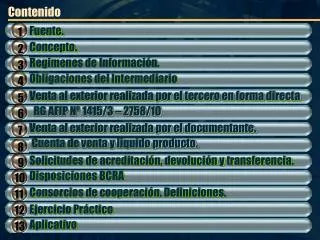

7. 5. 9. 4. 8. 2. 3. 6. 1. 12. 11. 10. 13. Contenido. Fuente. Concepto. Regimenes de Información. Obligaciones del Intermediario. Venta al exterior realizada por el tercero en forma directa. RG AFIP Nº 1415/3 – 2758/10. Venta al exterior realizada por el documentante.

E N D

7 5 9 4 8 2 3 6 1 12 11 10 13 Contenido Fuente. Concepto. Regimenes de Información. Obligaciones del Intermediario Venta al exterior realizada por el tercero en forma directa RG AFIP Nº 1415/3 – 2758/10 Venta al exterior realizada por el documentante. Cuenta de venta y líquido producto. Solicitudes de acreditación, devolución y transferencia. Disposiciones BCRA Consorcios de cooperación. Definiciones. Ejercicio Práctico Aplicativo

1 Introducción • Se trata de una Herramienta para los Exportadores vigente desde hace muchísimos años, este tipo de operaciones adquieren pleno vigor con motivo de las restricciones para Importar. • Por ejemplo los Importadores de automóviles se encuentran hoy en día exportando vinos, o bien, importadores de neumáticos exportan bienes de la metalurgia o maquinarias agrícolas. • No requiere que el Tercero (fabricante o dueño de la mercadería) esté registrado como importador – exportador ante la DGA. • La transmisión de mercaderías al Brocker se lleva a cabo con un simple Remito. • Se aprovecha la estructura y la experiencia del Estudio Aduanero/Contable.

1 Introducción • Mediante este tipo de operación, quien posea un negocio con un comprador en el extranjero puede llegar a un acuerdo con uno o más proveedores locales de mercadería (inscriptos o no en el registro de importadores y exportadores) para vender en el exterior y que la facturación sea realizada por cuenta y orden del proveedor.Esto es posible porque la normativa considera exportadores tanto al vendedor como al proveedor/ fabricante, siendo ambas figuras solidariamente responsables por la operación realizada. • No se paga impuesto de ingresos brutos porque la operación se considera también para el proveedor como una exportación-

1 Introducción • La Exportación por Cuenta y Orden de Terceros es una herramienta clave para la operatoria del Comercio Internacional. • A modo ilustrativo, se puede agrupar un conjunto de productores vitivinícolas y etiquetar el producto con nuestra propia marca y nosotros como inscriptos realizar la exportación por cuenta y orden de terceros. • Para que la operación sea exitosa se deberá cumplir con un conducta fiscal para evitar contra tiempos operativos.

1 Fuente • RG AFIP Nº 2000. EXPORTACION POR CUENTA Y ORDEN DE TERCEROS. • La RG AFIP Nº 2000 establece las condiciones, requisitos, plazos y formalidades que deberán observar los exportadores, a fin de solicitar la acreditación, devolución o transferencia del gravamen atribuible a las operaciones de exportación.

1 Fuente • Quedan incluidos en el Título III de la citada Resolución los exportadores que realicen operaciones de exportación con intervención de mandatarios, consignatarios u otros intermediarios que efectúen la venta de bienes al exterior por su cuenta y orden, así como los intermediarios en dichas operaciones.

Concepto • La exportación por cuenta y orden de terceros es una alternativa a considerar para aquellos productores que no poseen la suficiente estructura como para encarar un proyecto de exportación, sea por su carencia de contactos o por su escasa experiencia. • Constituye un mecanismo alternativo permite a productores que básicamente no poseen experiencia exportadora, dar sus primeros pasos en comercio exterior. 2

Concepto • Son aquellas exportaciones encomendadas por el propietario de la mercadería a mandatarios, consignatarios u otros intermediarios (Brokers – Traders) para que efectúen la venta de la referida mercadería al exterior por cuenta y orden del propietario de la mercadería • Se aprovecha entonces la experiencia en la comercialización, la estructura y la red de contactos que suelen poseer los intermediarios que actúan por cuenta y orden de terceros. (Brokers). 2

Concepto • Consecuentemente un tercero pacta una venta con el exterior y utiliza para concretar la destinación de exportación a consumo los servicios de un intermediario (Broker). • El art. 74 del DR. de la Ley de Impuesto al Valor Agregado establece: Se entiende por exportador al mandante o comitente de la operación, propietario de la mercadería y por lo tanto el titular de los créditos por el impuesto facturado, único habilitado para interponer las solicitudes de recupero del impuesto a que se refiere el art. 43 de la ley del gravamen. 2

3 INTERMEDIARIOS - BROKERS REGIMEN DE INFORMACIÓN DE LAS OPERACIONES EFECTUADAS • Los créditos por estímulos aduaneros, como es el caso del Reintegro por exportación, se abonarán al documentante de la operación quien, juntamente con el tercero, asume la responsabilidad solidaria en los aspectos promocionales, tributarios y/o sancionatorios de la operación.

Aspectos a Considerar • No requiere este régimen la emisión de factura del exportador hacia el intermediario. • El documento principal de la operación es la liquidación de venta y líquido producto, que emite el intermediario al momento de integrarle al exportador el monto neto de la cuenta. • Los derechos de exportación como así también los reembolsos, serán pagados/percibidos por el intermediario siendo responsable solidario junto al exportador por dichas obligaciones/derechos ante la AFIP. • Por ende el exportador percibe también el reembolso de exportación una vez que le sean acreditadas al intermediario. 3

Cuando puede el intermediario pedir devolución de IVA • Solo en los casos que su intervención le haya aportado al producto a exportar de algún valor agregado (packaging, fletes internos, inclusive alguna transformación -fraccionamiento). • En este caso el intermediario pedirá al Fisco la devolución de IVA, por el porcentual que su intervención haya aportado, dejando el resto a solicitar por cada exportador. 3

3 INTERMEDIARIOS - BROKERS REGIMEN DE INFORMACIÓN DE LAS OPERACIONES EFECTUADAS • Los intermediarios deberán informar a la AFIP las operaciones de exportación realizadas por cuenta y orden de terceros. • A tal fin deberán utilizar el programa aplicativo denominado AFIP - Exportaciones por cuenta de terceros. • La obligación de presentar la información correspondiente mediante este aplicativo deberá ser cumplida hasta el día 15 del mes inmediato siguiente al del embarque.

4 Obligaciones del Intermediario - Broker. • Una vez cumplida la obligación de informar al Fisco, el intermediario deberá entregar a cada uno de los exportadores, por las operaciones de exportación realizadas por cuenta de estos últimos, los siguientes elementos: • Fotocopia del Formulario de Declaración Jurada N° 846. • Fotocopia de la constancia de transmisión electrónica Form. Nº 1016. • Constancia donde se indiquen los datos del embarque correspondiente al exportador, emitida por el programa aplicativo.

Desempeño del intermediario • Emite remito sobre el traslado de la mercadería a recinto fiscal. • Documenta el permiso de embarque a cuenta y orden, de uno o cuantos exportadores se trate. • Confecciona factura pro forma, factura definitiva E, packing list, certificado de origen y cualquier otro documento que requiera el producto para ser exportado y además los que le puedan requerir para la importación en destino. • Paga los derechos de exportación (de corresponder) • Ingresa las divisas producto del cobro de la venta a través del banco interviniente declarado en el permiso de embarque • Formaliza los informes a través de los aplicativos de AFIP correspondientes al régimen y obtiene los formularios 846 y 1016. • Presenta la documentación requerida por la AFIP para la tramitación del reintegro a la exportación. 3

Desempeño del intermediario • Confecciona la liquidación de venta y líquido producto al exportador.Si hubiera más de uno, lo hace por cada uno en forma proporcional. • Entrega al exportador, o a cada uno de ellos, copia del permiso de embarque, copia de factura E, copias de formularios 846 y 1016. • Efectúa el seguimiento del cobro de reembolso y liquida a cada exportador una vez acreditado por la AFIP. • Quedan remitidas a su área de desempeño las contrataciones de servicios requeridas para: consolidar, transportar y documentar aduaneramente la mercadería en cuestión. 3

5 OPERACIONES DE VENTA AL EXTERIOR REALIZADAS POR EL TERCERO EN FORMA DIRECTA Los documentantes podrán efectuar la presentación de solicitudes de destinación de exportación por cuenta de terceros. En la destinación de exportación el declarante informará: • Nombre o razón social. • Domicilio Legal (Fiscal). • Número de C.U.IT del exportador. • El C.U.I.T de las personas por cuenta de quienes actúan. • Constancia de que no existe inhibición alguna por parte de los terceros.

Ley 22415 – Código Aduanero – Art 37 5 • Las personas de existencia visible sólo podrán gestionar ante las aduanas el despacho y la destinación de mercaderías, con la intervención del despachante de aduana. • No obstante lo dispuesto en el apartado primero podrá prescindirse de la intervención del despachante de aduana cuando se realizare la gestión ante la Aduana en forma personal por el importador o exportador. • 3. Las personas de existencia ideal podrán gestionar el despacho y la destinación de mercadería, por sí o a través de persona autorizada, en las condiciones y requisitos que fije la reglamentación.

5 INSCRIPCION IMPORTADOR – EXPORTADOR - (RG 2570-09) • Parala solicitud de inscripción en Los Registros Especiales Aduaneros, deberán presentar: • Formulario de DDJJ 420/R, accediendo a través del servicio con clave fiscal “Sistema Registral” > “Registros Especiales”, con la opción “Inicio”. El mismo deberá ser enviado electrónicamente, donde el sistema generará el acuse de recibo como constancia de la presentación efectuada. • Luego deberá presentarse en cualquier dependencia de la DGA dentro de los 30 días corridos para realizar cumplir con los siguientes requisitos: • Registración de datos biométricos (registración digital de firma, huella dactilar, foto y escaneo de DNI) • Certificados de Antecedentes expedidos por autoridad policial. • Para las personas jurídicas el requisito se extiende a sus directores, administradores o socios ilimitadamente responsables.

INSCRIPCION IMPORTADOR – EXPORTADOR • Las fotocopias de la documentación respaldatoria que corresponda adjuntar a las presentaciones que efectúen las personas físicas o representantes legales de personas físicas o jurídicas, deberán encontrarse certificadas por escribano público y colegio respectivo jurisdiccional. • Dicha presentación podrá ser realizada por terceras personas, debidamente autorizadas a través del formulario de DDJJ Nº 3283 suscripto por el responsable que solicite la inscripción, debiendo contar con la firma certificada por escribano público, o en su defecto podrá ser firmado en presencia de un funcionario de AFIP, que actuará como autoridad certificante. 5

5 INSCRIPCION IMPORTADOR - EXPORTADOR • De tratarse de documentos de identidad de personas físicas, serán escaneados y no se requerirán fotocopias certificadas de ellos. • Para confirmar el alta, deberemos enviar nuevamente el formulario de declaración jurada Nº 420/R, seleccionando la opción Alta, dentro de los 30 días corridos de presentado dicho formulario. En ese momento, el sistema emitirá la Declaración Jurada informática del Art. 94 de la Ley 22415. El sistema emitirá según corresponda: • La constancia de aceptación, registrando el alta del solicitante en el "Registro Especial". • Un aviso con los motivos por los que el trámite no ha sido aceptado.

5 INSCRIPCION IMPORTADOR - EXPORTADOR • Para las personas jurídicas, tener declarados los socios y los integrantes de los órganos de administración y fiscalización, en ejercicio, según el tipo societario de que se trate. En el manual del usuario del aplicativo Módulo de Inscripción de Personas Jurídicas se establecen las autoridades mínimas a informar para cada tipo societario, ejemplo: en el caso de una SA deberá tener informado como mínimo un Presidente y dos accionistas; en caso de ser una S.R.L., un Gerente y dos socios. • Para visualizar cómo están informados actualmente, deberá ingresar en: SISTEMA REGISTRAL-CONSULTA- DATOS DEL CONTRIBUYENTE - MÁS INFORMACIÓN - RELACIONES CON OTRAS CUITS - RELACIONES CON OTRAS CUITS.

RG 1415/03 – RG 2758/10 6 • La RG AFIP Nº 1415/03 (Régimen de emisión de comprobantes) establece que el respaldo documental de las operaciones de exportación se logra con la emisión y entrega de la factura de exportación. • En este supuesto, la factura de venta que debe acompañarse como documentación respaldatoria del Permiso de Embarque es la del tipo E emitida por el tercero. • La RG AFIP Nº 2758/10 (Factura electrónica de exportación) establece que quedan exceptuadas de confeccionar la factura electrónica de exportación, las destinaciones de exportación realizadas bajo la modalidad de exportación por cuenta y orden de terceros.

7 VENTA AL EXTERIOR REALIZADAS POR EL DOCUMENTANTE • Cuando un documentante inscripto en el Registro de Importadores y Exportadores, efectúa a su nombre la venta al exterior, la emisión de la factura de venta es su obligación, además deberá asumir las responsabilidades emergentes con el comprador extranjero. Jurídicamente, bajo esta modalidad reviste el carácter de vendedor. • La exportación definitiva para consumo se instrumentará en el formulario, OM 1993 'A' (SIM), declarando en dicha solicitud de destinación el nombre o razón social y CUIT de los terceros exportadores. • OM:(Organización y Métodos). • SIM :(Sistema Informático María).

8 Documento Equivalente Cuenta de Venta y Liquido Producto (Art. Nº 9 RG AFIP Nº 1415/03) • La relación entre las partes intervinientes deberá instrumentarse mediante un documento por el cual se acredite la participación proporcional correspondiente al tercero exportador, se ha de utilizar a este fin una Cuenta de Venta y Líquido producto. • Es un instrumento que hace las veces de factura, individualizando correctamente la operación, cumpliendo con los requisitos establecidos para cada caso y utilizándose habitualmente en la actividad del sujeto emisor.

8 Documento Equivalente Cuenta de Venta y Liquido Producto (Art. Nº 9 RG AFIP Nº 1415/03) • Este documento sirve para justificar la entrega de mercancías destinadas a la exportación por parte de un intermediario. • A los fines aduaneros sólo tendrá valor la factura emitida por el documentante, o por Brokers (Intermediarios). • La persona que documenta aduaneramente la exportación por cuenta y orden de un tercero, efectúa una operación de intermediación, atento a que no existe transferencia de la propiedad de la mercadería.

Solicitudes de acreditación, devolución o transferencia del impuesto facturado por operaciones de exportación. • Los exportadores que realicen operaciones de exportación con intervención de mandatarios, consignatarios u otros intermediarios que efectúen la venta de bienes al exterior por su cuenta y orden, así como los intermediarios en dichas operaciones, a los fines de solicitar la acreditación, devolución o transferencia del impuesto al valor agregado facturado y obtener los créditos por estímulos aduaneros que correspondan a la operación, deberán presentar, juntamente con los elementos previstos para ello, copia del instrumento de cuenta de venta y líquido producto o la factura de venta al exterior. 9

Beneficios Aduaneros 9 • Los créditos por estímulos aduaneros, como es el caso del Reintegro por exportación, se abonarán al documentante de la operación quien, juntamente con el tercero, asume la responsabilidad solidaria en los aspectos promocionales, tributarios y/o sancionatorios de la misma. • Al momento de liquidar los beneficios de los que goce la mercadería, se debe descontar el valor de los insumos importados temporalmente para la obtención del valor a efectos del reintegro. • La Aduana liquidará y pagará el estímulo, al documentante, considerando que se trata de una relación comercial entre partes el hecho de la distribución de dicho beneficio.

Los pasos para realizar la registración del CBU 1) Ingresar a la página de Web de la AFIP, al servicio de "Declaración de CBU para cobros de origen tributario, aduanero y de la seguridad social". Seleccione AFIP >> Servicios Interactivos 2) Seleccionar la opción Alta. 3) Informar la C.B.U. que registrará. (De tratarse de una Unión Transitoria de Empresas, deberán informarse las Claves Bancarias Uniformes correspondientes a la CUIT de cada uno de los componentes de dicha unión transitoria). 4) Verificada la relación CUIT/CBU, la AFIP procederá a dar de alta la Clave Bancaria Uniforme (C.B.U.)

DISPOSICIONES DEL BCRA • Se debe considerar lo resuelto por el BCRA en lo referente al seguimiento de divisas a ingresar para este tipo de operaciones en particular. Se ha dispuesto en la Comunicación .BCRA “A” 3.818 para las entidades financieras lo siguiente: 10

10 BCRA: Comunicación A 3818 • COMUNICACIÓN “A“ 3818 22/11/2002 • Exportaciones por cuenta y orden de terceros. • Se refiere al cumplimiento y seguimiento de la obligación de ingreso y liquidación de cobros de exportaciones en el Mercado Único y Libre de Cambios establecido en las Comunicaciones “A” 3473, “A” 3493 y complementarias, en los casos de exportaciones realizadas por cuenta y orden de terceros.

BCRA: Comunicación A 3473 10 • Los exportadores tienen la obligación de liquidar en divisas los cobros de sus exportaciones en el mercado de cambios, dentro de un plazo que depende del tipo de bien embarcado.

BCRA: Comunicación A 3493 10 • A través de la Comunicación “A” 3493 y complementarias, se estableció el mecanismo de seguimiento del cumplimiento de la obligación de las divisas de cobros de exportaciones. Al confeccionar el embaque, se designa una entidad financiera para su seguimiento según la opción que ejerza el exportador. El cumplido de embarque solo puede ser otorgado por la entidad financiera designada por el exportador.

10 BCRA: Comunicación A 3818 • En las operaciones de exportación por cuenta y orden de terceros, es decir aquellas encomendadas por el propietario de la mercadería a mandatarios, consignatarios u otros intermediarios para que efectúen la venta de los bienes al exterior por cuenta y orden del mencionadopropietario, ambas partes, documentante y propietario, en la medida que así estén nominados en el permiso de embarque, son responsables del cumplimiento de la obligación de liquidación de divisas de esas exportaciones. • Respecto al seguimiento de los permisos de embarque correspondientes a este tipo de operaciones, el banco interviniente podrá otorgar el cumplido al embarque contra la liquidación y acreditación de los fondos correspondientes en una cuenta corriente o caja de ahorro del exportador y/o del documentante (siempre que figuren como tales en el permiso de embarque respectivo), y/o contra las aplicaciones permitidas por las normas cambiarias vigentes realizadas por el exportador y/o el documentante.

BCRA: Comunicación “C” 61935 26/09/12 10 Operaciones entre empresas vinculadas. Distribuidor o concesionario del exportador. Interpretación. Informe del Ministerio de Economía y Finanzas Públicas. Nos dirigimos a Uds. para informarles que el Ministerio de Economía y Finanzas Públicas ha solicitado a este Banco Central poner en conocimiento de las entidades financieras, que a partir de las recomendaciones de la Unidad de Evaluación creada por el Artículo 4° de la Resolución N° 142/12 se dispuso que, cuando en una operación el importador del exterior actúe únicamente como distribuidor o concesionario del exportador y desarrolle esta actividad o justifique su existencia sólo en esa relación, la relación entre las partes será considerada como entre partes no vinculadas a los efectos de la aplicación de la Resolución N° 142/12.

Comunicación A 5300 BCRA • Establecer en quince (15) días hábiles a contar a partir de la fecha de desembolso de los fondos en el exterior, el plazo para la negociación en el mercado local de cambios de los cobros de exportaciones de bienes alcanzados por la obligación de ingreso y liquidación por el mercado local de cambios, anticipos y préstamos de prefinanciación de exportaciones. • En todos los casos, el plazo de vencimiento para la liquidación de los fondos de cobros de exportaciones de bienes, será el menor entre el establecido en el párrafo precedente, o el que corresponda por el tipo de bien de acuerdo a la normativa general aplicable.

Comunicación A 5300 BCRA • Reemplazo del punto 1 de la Comunicación A 4860: Los fondos percibidos en cuentas del exterior que correspondan a cobros de exportaciones de bienes, contaran con un plazo de 10 (diez días hábiles) para su transferencia a cuentas de corresponsalia de entidades financieras locales a contar desde la fecha de la percepción de los fondos del exterior.

11 Consorcios de Cooperación – Ley 26.005

Definiciones • Los terceros pueden utilizar los servicios de intermediación de un consorcio de exportación que pactan por su nombre la venta al exterior y asumen las responsabilidades emergentes con el comprador extranjero, revistiendo jurídicamente el carácter de exportador correspondiendo a estos últimos emitir la Factura de venta de exportación tipo “E”. (RG AFIP Nº 1415/03). • Se encuadra el grupo del consorcio como una persona jurídica lo que impone reglas claras para las empresas participantes. • Los Consorcios de Cooperación operan con CUIT (Clave Única de Identificación Tributaria) y son sujetos pasivos del IVA (Impuesto al Valor Agregado). 11

Opciones que se pueden implementar • Las opciones que se pueden implementar estando inscriptos en el Registro de Importadores y Exportadores son las siguientes: • Los consorcios pueden exportar por cuenta propia como propietario de la mercadería y en este caso recuperará el IVA por la exportación. También cobrará los beneficios por los Regímenes Promociónales por ser también documentante de la operación. • El Consorcio puede exportar por cuenta y orden de sus miembros quienes así resultan propietarios de la mercadería exportada. • Para este caso la devolución del IVA (Impuesto al Valor Agregado) lo recuperará, cada propietario en proporción a su participación en la exportación. 11

Opciones que se pueden implementar • Los beneficios por “Regímenes Promociónales” los percibirá el Consorcio, por haber sido el documentante de la operación. Una vez percibidos los mismos se distribuirán entre los miembros de acuerdo a lo que ellos hayan pactado en el contrato, el reglamento interno o especialmente para esa operación. • El impuesto a las Ganancias lo abonará cada empresa perteneciente al consorcio por el resultado de su operatoria comercial. 11

11 LOS CONSORCIOS PUEDEN: Concentrar en una sola venta o un solo embarque volúmenes de bienes a exportar. Adquirir insumos a menores precios por mayor volumen de compra. Utilizar una marca común para todos los bienes a exportar. Unificar Procedimientos como controles de calidad de los bienes a exportar, seguros, fletes, permisos, despachos. Mantener una sola cadena de comercialización y distribución externa. Realizar en forma conjunta todas las actividades destinadas a la promoción y ventas, como folletos, participación en ferias, viajes de ventas, contratación de estudios de mercado.

Documentación a suscribir por el exportador • Mandato/instrucción al intermediarioen el que detalle que mercadería instruye exportar, por que valor de venta, en que términos de transacción, en que modalidad de embarque, a que clientes y por que cantidades y plazos • Enumeración de los servicios que el intermediario este posibilitado a contratar para facilitar la logística de la operación. • En que cuenta bancaria y de que forma requerirá la integración de los fondos netos de la venta al intermediario. 11

12 EJERCICIO PRACTICO

Ejercicio Práctico • La empresa Tradar S.A., desarrolló mercados en el exterior de productos metalurgicos de origen de Argentina. • Participa en ferias internacionales, publica en catalogos del sector que son de circulación global y promociona los productos de diversos fabricantes de Argentina en la pagina de internet de Tradar S.A. • C.U.I.T: 30-00000000-7 • Domicilio: San Antonio 8888 Ciudad Autónoma de Bs. As. • El 09 de febrero de 2009 Tradar S.A recibió un pedido de una empresa Española, Madrid Aceros S.A. 12

12 • Los importes están de dólares • Negociación Incoterm: F.O.B (Free on Boar )-(Puesto a Bordo). • Negociación: Cobranza documentaria. • Posición Arancelaria :3006.10.20.000W • Tradar S.A. realiza las gestiones para que cada fabricante nacional pueda llegar a tiempo y con la especificación de la calidad solicitada del producto.

12 PARA EL EMBARQUE HA TENIDO LOS SIGUIENTES GASTOS:

I-DATOS DE LA DOCUMENTACION 12 • Tradar S.A. para oficializar la exportación deberá presentar en Aduana una factura “E” (De Exportación). • Nº 0001-00000008. • Condición : IVA Responsable Inscripto • Fecha Factura: 23/02/2009. • Fecha de Embarque:.27/02/2009 • C.U.I.T Tradar S.A : 30-00000000-7 • Domicilio: San Antonio 8888 Ciudad Autónoma de Bs As. • Puerto de Salida (Place Port): Buenos Aires – Aduana 001 • Puerto de Destino: Madrid. España. • Deberá indicar que la mercadería se exporta por cuenta y orden de Terceros. En el Libro de IVA Ventas de Tradar S.A., la operación deberá estar identificada en columna especial, que corresponde a una operación efectuada bajo la modalidad de exportación por cuenta y orden de un tercero.