Download

1 / 14

140 likes | 327 Views

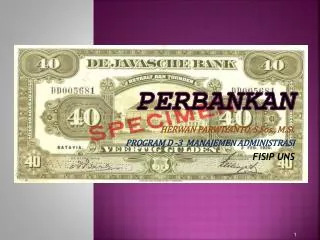

KLASIFIKASI KREDIT PERBANKAN. Kredit menurut UU No. 10 /199 8 tentang pokok-pokok perbankan.

E N D

KLASIFIKASI KREDIT PERBANKAN

Kreditmenurut UU No. 10/1998tentangpokok-pokokperbankan • “Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan”

Unsur-UnsurKredit • Kepercayaan, yaitukeyakinandarisipemberikreditbahwaprestasi yang diberikannyabaikdalambentukuang, barang, ataujasa, akanbenar-benarditerimanyakembalidalamjangkawaktutertentudimasa yang akandatang. Katakredititusendiriberasaldaribahasayunanicredere yang berartikepercayaan. Olehkarenaitu, tanpakepercayaan, bank tidakakanmemberikankredit. • Objekdarikredit, yaituuangatautagihan yang dapatdipersamakandenganitu. • Waktu, yaitusuatumasa yang memisahkanantarapemberiankreditdenganpembayaran yang akanditerimakembalioleh bank dimasa yang akandatang. • Risiko, yaitukemungkinan bank tidakdapatmenagihkembalikredit yang diberikannya. Penyebabnya, tidakadasatuorang pun yang dapatmemastikankeadaanmasadepan. Semakin lama kredit yang diberikan, semakintinggiketidakpastiandansemakinbesar pula risikokredit yang ditanggung.

Pihakutama yang terlibatdalamsuatukredit: Kreditur (Lender): Debitur (Borrower): • Adalah pihak yang memberikan pinjman (kredit), dalam hal ini yaitu Bank. • Adalah pihak yang menerima pinjaman (kredit), dalam hal ini yaitu Nasabah Bank.

Kreditperbankandapatdiklasifikasikanberdasarkan: JangkaWaktu SifatPenggunaan Dana Sumber Dana UntukMembiayaiKredit Cara Penarikan/PembayaranKembaliKredit Mata UangKredit KreditTunaidan Non Tunai TujuanPenggunaan Dana

1. BerdasarkanJangkaWaktuKredit • Kreditjangkapendek: kredit yang memilikijangkawaktumaksimumsatutahun. Misal, kredit yang diberikanuntukmembiayai modal kerja, pembiayaanmusiman(seasonal financing) • Kreditjangkapanjang: kredit yang jangkawaktunyalebihdarisatutahun. Contoh, kreditinvestasi.

3. Berdasarkansumberdanapembiayaankredit • Berasaldari bank pemberikredititusendiri. Biasanyaberasaldaridanapihakketiga yang dihimpun bank, sepertirekeninggiro, tabungan, depositodanproduklainnyasertapenggalangandanalewatpenerbitanobligasiataumemperkuatstrukturpermodalandenganmenerbitkansahambaru. • Berasaldarilembagapemerintah. Seperti PMN (Penanaman Modal Madani) dan BEI (Bank Ekspor Indonesia), kreditinidimanfaatkanketikaada program tertentu. Seperti, pengembangan UKM, koperasi, eksporimpordan lain-lain. • Berasaldarilembagainternasional. Misalnya, Bank Dunia, ABD (Asian Development Bank), USAID (United State Agency for International Development).

4. Berdasarkancarapenarikan /pembayarankembalikredit • Kreditterjadwal (terskedul). Padajeniskreditini, danapinjamantidakdapatditarikbegitusaja, tetapimengikutijadwaldan/ataupersyaratantertentu. Begitupundenganpengembaliankredit, dilakukandenganmengikutisuatupolapembayarantertentu. • Kredittidakterjadwal (tidakterskedul). Penarikandanakreditdapatdilakukansetiapsaatselamaperiodekreditmasihberlaku. Dan carapembayaranataupelunasanjugadapatdilakukansetiapsaattanpajadwaltertentu.

5. Berdasarkanmatauangkredit • Kreditdalambentuk Rupiah. Kreditinimerupakankredit yang biasadiberikanoleh bank. • Kreditvalutaasing (kreditvalas). Kredit yang diberikandalambentukmatauangasing, yang hanyadapatdilakukanoleh bank devisa. Kreditvalasinibiasanyadiberikankepadaeksportir.

6. Kredittunaidan non-tunai • KreditTunai(Cash Loan), yaitukredit yang dapatditariksecaratunaiolehdebitur. Begituditarik, loan outstanding akanmunculdineraca bank padasisiaktivasebagaikredit yang disalurkan. Kredit yang belumditarikakandicatatdirekeningadministratifsebagaikredit yang belumdipergunakan(unused loan). Contoh, KPR, kreditinvestasidan lain-lain. • Kredit Non Tunai(Non-cash Loan), yaitukredit yang tidakdapatditariktunaiolehdebitur. Yang termasukkedalamjeniskreditiniadalah L/C, weselekspor yang diambilalih, dan Bank Garansi (Jaminan Bank). Outstandingkreditakandicatatdirekeningadministratif bank.

7. BerdasatkanTujuanpenggunaandana • KreditKomersial(Commercial Loan), yaitukredit yang dipergunakanuntukmembiayaikebutuhanduniausaha (bisnis). Kreditinidibagimenjadiduagolonganbesar, yaitu: • Kredit modal kerja, yaitukredit yang diberikanuntukmembiayaikegiatanusahaoperasionalsehari-hari. Contoh, untukpembelianbarangdagang. • Kreditinvestasi, yaitukredit yang diberikan bank untukmembiayaikebutuhan yang bersifatjangkapanjang. Contoh, untukperluasanpabrik, pembelianmesinkendaraankantordan lain-lain.

KreditKonsumsi(Consumer Loan), yaitukredituntukmembiayaipembelianbarang yang tujuannyatidakuntukusaha, tetapiuntukpemakaianpribadi (konsumsi). Contoh, KreditPemilikanRumah (KPR), KreditPemilikan Mobil (car loan), Kredituntukpembelian TV, Komputerdan lain-lain. • Ciri-ciriconsumer loan: • Umumnyamerupakanpinjamanjangkapanjang, • Sifatpinjamanadalannon-revolving, • Sumberdana yang membiayaikreditadalahdari bank itusendiri, • Penarikandanpembayarankembalikreditadalahterskedul, • Mata uang yang diberikanadalah rupiah,