Download

1 / 15

150 likes | 251 Views

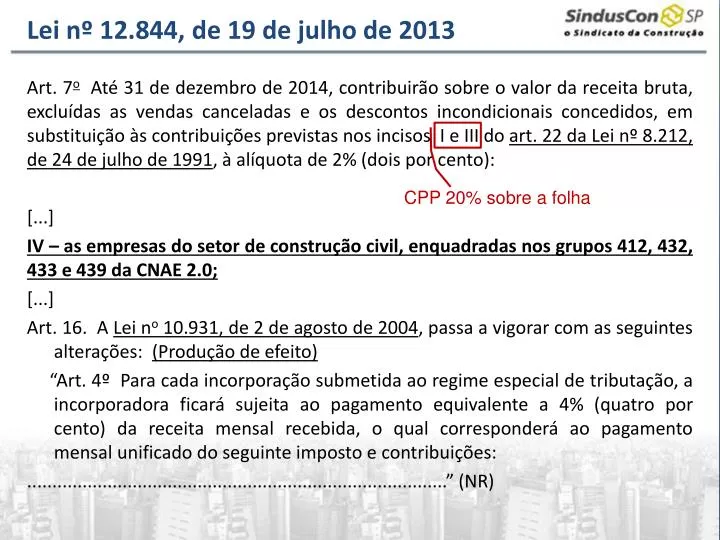

Lei nº 12.844, de 19 de julho de 2013.

E N D

Lei nº 12.844, de 19 de julho de 2013 Art. 7o Até 31 de dezembro de 2014, contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do art. 22 da Lei nº 8.212, de 24 de julho de 1991, à alíquota de 2% (dois por cento): [...] IV – as empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0; [...] Art. 16. A Lei no 10.931, de 2 de agosto de 2004, passa a vigorar com as seguintes alterações: (Produção de efeito) “Art. 4º Para cada incorporação submetida ao regime especial de tributação, a incorporadora ficará sujeita ao pagamento equivalente a 4% (quatro por cento) da receita mensal recebida, o qual corresponderá ao pagamento mensal unificado do seguinte imposto e contribuições: ....................................................................................” (NR) CPP 20% sobre a folha

Lei nº 12.844, de 19 de julho de 2013 • Duas alterações tributárias para a construção civil: • Desoneração da folha – nova contribuição de 2% sobre a receita bruta. • Redução do RET de 6% para 4% retroativo de 04/06/13.

CNAEs Incluídos na Desoneração 412: Construção de edifícios 432: Instalações Elétricas, Hidráulicas e Outras Instalações em Construções 433: Obras de Acabamento 439: Outros Serviços Especializados para Construção : Serviços Especializados Obras de Fundações

Nova Contribuição de 2% • Não é opcional • De caráter cumulativo Observação: não se abate o valor dos recolhimentos dos subempreiteiros. • Incidente sobre a receita bruta

Enquadramento na desoneração O que olhar ? • CNAE • Se for CNAE 412 (responsável pela abertura da CEI) – desonera • Data de abertura da CEI : tabela regras de vigência para matrículas CEIs. • Construtoras / Subempreiteiras – CNAE 412/232/433/439 • Vai para a “linha do tempo”.

Enquadramento na desoneração Como seguir a regra? • 1ª leitura : Construtoras e Subempreiteiras contratadas – segue a “linha do tempo” • 2ª leitura : Subempreiteira e construtor tem que seguir a regra da abrir a CEI Incorporador abrir a CEI (CNAE fora da desoneração) Empreiteira Global (total) Empreiteiro abre CEI (segue o quadro vigência de CEI)

Vigência e Antecipação dos Efeitos da Desoneração 1ª leitura Vigência (produção de – (Art. 49, inciso II, “a”) – 01/11/13 até 31/12/13. Antecipação - Recolhimento de 2% em Julho/2013 Relativo aos Fatos Geradores de Junho/2013 - Antecipa os efeitos da desoneração para 4 de Junho de 2013 de forma irretratável (parágrafos 7º e 8º, do art. 7º) Antecipação Vigência 31/01/13 01/11/13 04/06/13 31/12/14 Mês de competência Condição: Ter recolhido em 19/07/13 2% sobre a receita competência jun/13 Linha do tempo

Linha do tempo 1ª leitura Antecipação Vigência 31/01/13 01/11/13 04/06/13 31/12/14 Mês de competência Condição: Ter recolhido em 19/07/13 2% sobre a receita competência jun/13

Regras de Vigência para CEIs – construtora dona da obra 1ª leitura

Empreiteiro e Subempreiteiro X CEI de Obra 1ª leitura Impossibilidade de seguir a regra da CEI de Obra: Obs: Os recolhimentos das contribuições previdenciárias dos subempreiteiros incidentes sobre a folha de pagamento são recolhidas no CNPJ da empresa. Na GFIP informa apenas a CEI da obra.

Percentual de Retenção da Contribuição Previdenciária 1ª leitura Antecipação Vigência 31/01/13 01/11/13 04/06/13 31/12/14 Antecipação = 3,5% Não antecipação = 11% Retenção no percentual de 3,5% (parágrafo 6º, art. 7º)

Empresas com mais de uma Atividade • Enquadramento na desoneração por CNAE – verificar o CNAE relativo a atividade principal. • Atividade principal - aquela de maior receita auferida ou esperada. • Recolhimento – definido o CNAE principal, se a empresa estiver enquadrada na desoneração deverá a contribuição de 2% sobre todas as suas atividades. • Proporcionalidade de receitas – somente se aplica à obra com CEI.

Empresascom mais de uma Atividade • Para definir atividade principal: • Qual o período de apuração da receita deve ser levado em conta? O ano-calendário anterior? • O que é receita esperada? • E se ela não vier a se realizar? Caberá autuação por enquadramento errado? • Como comprova depois de 5 anos que a decisão foi com base na receita esperada?

GFIP e GPS • GFIP - O programa da GFIP (SEFIP) ainda não foi alterado. Enquanto não ocorrer a adequação necessária, a SEFIP calcula automaticamente a contribuição de 20% sobre a folha de pagamento, que foi substituída pela contribuição de 2%. • Como proceder pelo Ato Declaratório CODAC nº 93/11 : • Desprezar a GPS gerada pela GFIP; • Fazer uma GPS manual; • Lançar no campo "Compensação da GFIP" o valor calculado de contribuição previdenciária patronal de 20%. • Sugestão Verbal da Receita: Fazer um controle no excel para discriminar o valor referente a contribuição de 20% e o valor referente ao remanescente da retenção lançados no campo compensação (GUARDAR 5 ANOS).

Muito Obrigado. Eduardo May Zaidan SindusCon-SP Vice-presidência de Economia Email: secon@sindusconsp.com.br Fone: 11 3334-5638