Download

1 / 30

300 likes | 632 Views

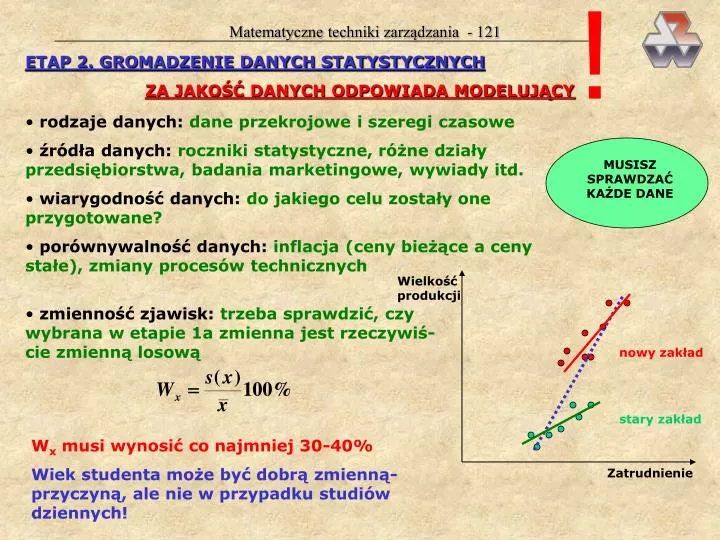

!. Matematyczne techniki zarządzania - 121 . ETAP 2. GROMADZENIE DANYCH STATYSTYCZNYCH ZA JAKOŚĆ DANYCH ODPOWIADA MODELUJĄCY. rodzaje danych: dane przekrojowe i szeregi czasowe źródła danych: roczniki statystyczne, różne działy przedsiębiorstwa, badania marketingowe, wywiady itd.

E N D

! Matematyczne techniki zarządzania - 121 ETAP 2. GROMADZENIE DANYCH STATYSTYCZNYCH ZA JAKOŚĆ DANYCH ODPOWIADA MODELUJĄCY • rodzaje danych: dane przekrojowe i szeregi czasowe • źródła danych: roczniki statystyczne, różne działy przedsiębiorstwa, badania marketingowe, wywiady itd. • wiarygodność danych: do jakiego celu zostały one przygotowane? • porównywalność danych: inflacja (ceny bieżące a ceny stałe), zmiany procesów technicznych MUSISZ SPRAWDZAĆ KAŻDE DANE Wielkość produkcji • zmienność zjawisk: trzeba sprawdzić, czy wybrana w etapie 1a zmienna jest rzeczywiś-cie zmienną losową nowy zakład stary zakład Wx musi wynosić co najmniej 30-40% Wiek studenta może być dobrą zmienną-przyczyną, ale nie w przypadku studiów dziennych! Zatrudnienie

Matematyczne techniki zarządzania - 122 • ETAP 3. SELEKCJA ZMIENNYCH OBJAŚNIAJĄCYCH • KAŻDĄ ZMIENNĄ X WYTYPOWANĄ W ETAPIE 1a TRAKTUJEMY JAKO KANDYDATKĘ NA ZMIENNĄ OBJAŚNIAJĄCĄ • Może być kilka przyczyn powodujących, że taka kandydatka nie może zna-leźć się w modelu ekonometrycznym (w równaniu regresji): • w modelu nie może być zbyt wielu zmiennych (nieczytelny) • kandydatka może nie mieć wpływu na zmienną Y • kandydatka może wnosić prawie tę samą informację o Y co inna kandydatka • dwie bardzo podobne kandydatki mogą sobie nawzajem przeszkadzać (efekt katalityczny) • Kryteria, jakie musi spełniać kandydatka Xi, aby nadawała się do modelu: • musi być silnie powiązana ze zmienną Y • nie może być powiązana z inną kandydatką Xj SSTO R2=0,79 x2 R2=0,66 R2=0,48 x2 x1 x1 x3 x3 x4 x4 reszta reszta reszta SSTO SSTO

Matematyczne techniki zarządzania - 123 Efekt katalityczny x2 x2 x1 x1 DWIE ZMIENNE DAJĄ RAZEM MNIEJ INFOR-MACJI NIŻ KAŻDA Z NICH Z OSOBNA R2=0,25 R2=0,52 R2=0,66 • Selekcja kandydatek ma na celu podzielenie ich na trzy grupy: • zmienne wprowadzone do modelu • zmienne nie wprowadzone do modelu, ale reprezentowane w nim przez inne zmienne (możliwość wymiany) • zmienne nie wprowadzone do modelu ze względu na fakt, że nie wnoszą żadnej informacji o zmiennej Y • INFORMACJE potrzebne do selekcji: współczynniki Macierz współczynników korelacji Przykład 32. Macierz powiązania zmiennych ze sobą przedstawia się następująco (n=20). Jak ją można zinterpretować? Które zmienne są powiązane ze sobą w sposób istotny?

Matematyczne techniki zarządzania - 124 Testowanie istotności współczynnika korelacji H0: = 0 Można je przeprowadzić trzema testami: testem Studenta H1: 0 (t), Fishera (F) i Wallace’a-Snedecora (R) Fragment tablicy rozkładu Wallece’a-Snedecora (SKRYPT, tab. VII, s.161) , Reguła decyzyjna: — jeżeli |Robl|>Rtabl, odrzucamy H0(korelacja istotna) — jeżeli |Robl|<Rtabl, przyjmujemy H0(brak korelacji) W przykładzie 32, jeżeli przyjmiemy = 0,05, to Rtabl = 0,444. Pozostaną zatem tylko trzy istotne powiązania: y-x1, y-x2, x1-x2 BRAK ISTOTNEGO POWIĄZANIA Z Y NIE OZNACZA, ŻE ZMIENNA NIE WNOSI ŻADNEJ INFORMACJI O ZJAWISKU Y

Matematyczne techniki zarządzania - 125 • Metody selekcji zmiennych objaśniających: • grafowa • Hellwiga (pojemności informacji) • taksonomiczne (clustering) • Metoda grafowa • obliczenie macierzy współczynników: • BUDOWA GRAFU • graf zerowy • graf spójny x6 • wyłowienie z macierzy powiązań istotnych • budowa grafu z powiązań istotnych • wybranie zmiennych na podstawie grafu x1 x4 x9 • DO MODELU WYBIERA SIĘ ZMIENNE: • każdy graf zerowy (jeśli |ryx|>0,1) • po jednej reprezentantce grafu spójnego; • reprezentantką grafu jest zmienna, która ma najwięcej powiązań z innymi kandydatkami • jeżeli kilka zmiennych ma tę samą maksymalną liczbę powiązań, wybiera się z nich tę, która jest najsilniej powiązana za zmienną Y (max ryx) • jeżeli graf jest rozległy, może mieć dwie reprezentantki, ale muszą one leżeć na przeciwległych stronach grafu istotne powiązanie

Matematyczne techniki zarządzania - 126 Przykład 32 cd. Wybierzemy zmienną x2 (reprezentantka grafu spójnego) i zmienną x3 (graf zerowy) • Metoda Hellwiga • wypisujemy wszystkie możliwe kombinacje kandydatek; jest ich K = 2m—1 • obliczamy pojemność informacji dla każdej zmiennej w każdej kombinacji W przykładzie 32 mamy 7 możliwych kombinacji kan-dydatek: 1. x1 2. x2 3. x3 4. x1,x2 5. x1,x3 6. x2,x3 7. x1,x2,x3 maximum: H6 = 0,42 • obliczamy pojemność całkowitą dla każdej kombinacji Hmax = R2 • wybieramy kombinację o największej pojemności Hl = max Metody taksonomiczne Taksonomia wrocławska (cluster analysis) to metoda grupowania obiek-tów (zmiennych) w grupy jednorodne pod względem n cech (wymiarów) łącznie. Podstawą grupowania jest odległość euklidesowa, która w przy-padku zmiennych WSZYSTKIE METODY TO SELEKCJA WSTĘPNA

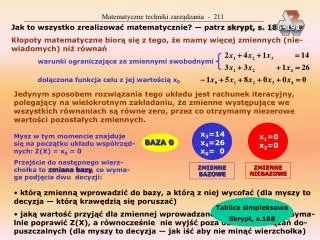

Matematyczne techniki zarządzania - 127 ETAP 4. ESTYMACJA PARAMETRÓW MODELU Cel etapu: wyznaczenie parametrów strukturalnych i stochastycznych Estymacja: szacowanie parametrów populacji na podstawie próbki Metody estymacji: analiza regresji i korelacji (KMNK i inne) Założenia dla KMNK 1. Zmienne losowe są prawdziwymi zmiennymi, nie powiązanymi ze sobą 2. Składnik losowy ma stałą wariancję, niezależną od zmiennej x lub t 3. Wartości reszt uisą niezależne od siebie 4. Składnik losowy nie jest powiązany ze zmienną objaśniającą Skutki niedotrzymania założeń i środki zaradcze 1. Model bez sensu, nieprzydatny; niekiedy absurdalny (źle uwarunkowane dane) Stosuje się: dużą próbkę (n>100), regresję grzbietową (ridge regression) 2. reszta ui Y Lewa część zbioru ma dużą wariancję, a prawa — wariancję małą Stosuje się specjalny wariant MNK z korektą na różne wariancje X

Matematyczne techniki zarządzania - 128 3. Jeśli reszty ui są ze sobą powiązane (skorelowane), mówimy, że występuje autokorelacja składnika losowego (zjawisko występuje przy szeregach czasowych — sztywny porządek obserwacji) Oznacza to, że istnieje istotna zależność Przyczyny autokorelacji: zakłócenia (dodatnie lub ujemne) w jednym okresie wpływają na poziom zjawiska w następnych okresach (rolnictwo, produkcja, rynek) Występowanie autokorelacji powoduje nieprzydatność modelu Istnienie autokorelacji sprawdza się testem Durbina-Watsona d Stosuje się metodę różniczki zupełnej 4. Składnik losowy jest skorelowany ze zmienną objaśniającą, wtedy gdy została pominięta jakaś ważna zmienna-przyczyna Model taki nie ma żadnej wartości; trzeba dbać o jak najwyższy współ-czynnik determinacji (R2>0,9) • zbiór danych rzeczywistych nigdy nie spełnia tych wymagań • ekonometria to analiza danych nie spełniających tych założeń • nie stosować statystyki bezmyśl-nie (na ślepo) ESTYMACJĘ MODELU POWTARZA SIĘ WIELOKROTNIE ponieważ dopiero weryfikacja zapewnia ostateczną selekcję kandydatek na zmienne objaśniające

Matematyczne techniki zarządzania - 129 ETAP 5. WERYFIKACJA MODELU Cele: 1. opis rzeczywistości (populacji generalnej) 2. dokładna (ostateczna) selekcja zmiennych objaśniających 3. poznanie składnika losowego (spełnienie założeń KMNK) Narzędzia: hipotezy i testy statystyczne Metodyka: każde równanie oddzielnie; weryfikacja obejmuje 9 etapów (od najmniej do najbardziej pracochłonnego) WYKAZ ETAPÓW WERYFIKACJI MODELU I. Badanie istotności korelacji II. Badanie wyrazistości modelu III. Badanie istotności parametrów IV. Badanie symetrii skł. losowego V. Badanie losowości skł. losowego VI. Badanie stacjonarności skł. los. VII. Badanie wartości oczekiwanej skł. los. VIII. Badanie autokorelacji skł. losowego IX. Badanie normalności skł. losowego • Opis każdego etapu weryfikacji obejmuje: • cel etapu • sposób weryfikacji: wzory, hipotezy, testy • podanie których modeli doty-czy (przyczynowo-skutkowych czy tendencji rozwojowej) • podanie której postaci modeli nieliniowych dotyczy (pierwot-nej czy transformaty)

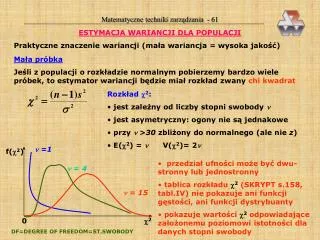

Matematyczne techniki zarządzania - 130 Etap I. Badanie istotności korelacji Celem etapu jest sprawdzenie, czy istnieje w populacji generalnej powią-zanie pomiędzy zmienną Y i wszystkimi zmiennymi objaśniającymi 0 Przedział ufności dla nieznanego współczyn-nika korelacji dla po-pulacji buduje się przy użyciu błędu populacja Robl próbka 1 Istotność korelacji weryfi-kuje się przez postawienie następujących hipotez dla współczynnika korelacji dla populacji generalnej: R,|r| populacja próbka Brak korelacji, nie ma powiązania... , Korelacja istotna, jest powiązanie...

Matematyczne techniki zarządzania - 131 • Hipotezy te można weryfikować trzema równoważnymi testami: • testem t Studenta (tylko dla regresji dwu zmiennych) • testem F Fishera-Snedecora • testem R Wallace’a-Snedecora W każdym przypadku obliczamy wartość statystyki dla próbki (tobl, Fobl, Robl) i po-równujemy z wartością krytyczną odczy-taną z tablicy odpowiedniego rozkładu w funkcji poziomu istotności i liczby stopni swobody (ttabl, Ftabl, Rtabl) , • Reguła decyzyjna: • jeżeli |tobl|< ttabl, nie ma podstaw do odrzucenia H0 (brak korelacji) • jeżeli |tobl|> ttabl, odrzucamy H0 na korzyść H1 (korelacja istnieje) TAK SA-MO DLA F i R W przypadku regresji wielorakiej, gdy liczba zmiennych objaśniajacych jest duża w porównaniu do liczby obserwacji, współczynnik determinacji R2 może dawać zawyżoną ocenę stopnia wyjaśnienia zmienności zmiennej objaśnianej; dlatego wprowadzono skorygowany współczynnik determi-nacji (i korelacji): • adjusted coefficient of multiple determination (wydruki komputerowe) • jeśli k jest małe, nie ma większej różnicy pomiędzy normalnym a skorygowanym R2

Matematyczne techniki zarządzania - 132 Skąd wziąć wartość odpowiedniej statystyki dla próbki i jak odczyty-wać jej wartości z tablic? TEST STUDENTA TEST FISHERA NIE MYLIĆ STOPNI SWO-BODY LICZNI-KA I MIANO-WNIKA TEST WALLACE’A

Matematyczne techniki zarządzania - 133 Odczyt Rtabl z tablicy testu R (SKRYPT s.161-162) , k, = n-k • Wnioski dotyczące rozkładu R Wallace’a-Snedecora: • tablica zawiera maksymalne wartości współczynnika korelacji w danej sytuacji, jakich można oczekiwać, gdy nie ma korelacji w populacji • im wyższy poziom istotności, tym niższe Rtabl • im większa liczba zmiennych w modelu, tym wyższe Rtabl • im wyższa liczba stopni swobody (większa próbka), tym niższe Rtabl • tablica R powstała z przeliczenia tablic t oraz F (odwrócenie wzorów) • tablica testu R jest najszybszym i nawygodniejszym narzędziem do weryfikacji istotności korelacji

Matematyczne techniki zarządzania - 134 • Werdykt z etapu I: • jeżeli Robl>Rtabl, model jest poprawny, można przejść do etapu II • jeżeli Robl<Rtabl, model jest niepoprawny, trzeba zmienić albo zestaw zmiennych objaśniających albo jego postać matematyczną • ETAP I OBOWIĄZUJE DLA WSZYSTKICH MODELI • ETAP I PRZEPROWADZA SIĘ DLA TRANSFORMATY (dla postaci pierwotnej można uzyskać R>1) • Rola współczynnika determinacji R2 • korelacja może być istotna przy małym R i bardzo małym R2 (r=0,4, R2=0,16, co oznacza, że tylko 16% zmienności zmiennej Y jest wyjaśnione przez zmienną objaśniającą) • małe R2 oznacza niski stopień wyjaśnienia rzeczywistości i stanowi zagrożenie dla modelu • należy dążyć (poprzez odpowiedni dobór zmiennych-przyczyn i postaci matematycznej modelu) do jak największego R2 (dla postaci pierwotnej) • wysoka wartość R2 świadczy o dobrym poznaniu badanego zjawiska • wysoka wartość R2 bardzo często wynika jednak ze złego dobrania zmiennych objaśniających (silnie powiązane ze sobą — „masło maślane”) • KORELACJA POZORNA — jest zależność, ale jej nie ma? Przyczyny... • Trzeba unikać wartości bezwzględnych (ludność, liczba sklepów, wielkość produkcji)

Matematyczne techniki zarządzania - 135 Etap II. Badanie wyrazistości modelu Wyrazistość modelu dana jest wzorem Celem etapu jest kontrola rozrzutu danych Współczynnik Wobl<30%, w przeciwnym przypadku rozrzut danych jest zbyt duży Kłopoty: gdyy jest bliskie 0 Werdykt: model poprawny lub niepoprawny ETAP II OBOWIĄZUJE DLA WSZYSTKICH MODELI (ale nie ma on charakteru statystycznego) ETAP II PRZEPROWADZA SIĘ DLA POSTACI PIERWOTNEJ (sprawdzamy, czy nie występuje silny efekt „krzywego lustra”) Etap III. Badanie istotności parametrów (współczynników) modelu • Celem etapu jest sprawdzenie: • czy poszczególne zmienne objaśniające mają istotny wpływ na zmienną objaśnianą? • czy zmienne objaśniające są wybrane prawidłowo? • czy wyraz wolny różni się istotnie od zera?

Matematyczne techniki zarządzania - 136 • Problem istotności parametrów aimożna rozpatrywać (tak jak problem średniej dla populacji) z dwu punktów widzenia: • przedziału ufności dla nieznanej wartości i • hipotez — zerowej H0: i=0 i alternatywnej H1: i 0 ISTOTNY (W PRZEDZIALE NIE MA ZERA) NIEISTOTNY (W PRZEDZIALE JEST ZERO) Z tablicy rozkładu Studenta, a nie z wydruku komputerowego!

Matematyczne techniki zarządzania - 137 W praktyce posługujemy się raczej hipotezami: Badanie istotności przeprowadza się dla każdego i oddzielnie: • jeżeli |tobl(ai)|>ttabl(ai), odrzucamy hipotezę zerową; parametr jest istot-ny z błędem równym co najwyżej • jeżeli |tobl(ai)|<ttabl(ai), nie ma podstaw do odrzucenia hipotezy zerowej; parametr nie jest istotny • Praktycznie jest to bardzo łatwe: • sprawdzamy, czy |t(ai)| jest większe czy mniejsze od około 2, a najlepiej • porównujemy rzeczywisty poziom istotności P(ai) z przyjętym WTEDY ZMIENNA Xi MA WPŁYW NA ZMIENNĄ Y ODRZUCAMY H0, JEŻELI P(ai) JEST MNIEJSZE OD

Matematyczne techniki zarządzania - 138 • W etapie III następuje ostateczna selekcja zmiennych objaśniających: • jeżeli wszystkie ai okażą się istotne, model jest poprawny: • — model przyczynowo-skutkowy: do interpretacji • — model tendencji rozwojowej: do etapu IV • jeżeli choć jedno ai okaże się nieistotne, model jest niepoprawny i wyma-ga poprawy przez usunięcie nieistotnych zmiennych: • — zmienne należy usuwać po jednej (ze względu na efekt katali- tyczny) • — usuwa się zawsze zmienną o najniższej wartości |t(ai)| [czyli o najwyższej wartości P(ai)] • — usunięcie ostatniej zmiennej nieistotnej kończy proces selekcji kandydatek na zmienne, • — selekcja nie jest ostateczna, gdyż zawsze istnieje możliwość za- miany zmiennych, które są powiązane ze sobą • Praktyczne znaczenie istotności wyrazu wolnego a0 To są jedne z możliwości dla populacji (p. plansza 106) W przypadku funkcji K=f(P) wyraz wolny wyznacza po-ziom kosztów stałych (rachunkowość zarządcza) W przypadku zależności technicznej Q=f(h) wyraz wolny oznacza, że przy miąższości pokładu h=0 wydaj-ność produkcji Q też jest równa 0

Matematyczne techniki zarządzania - 139 Praktyczne znaczenie istotności współczynnika regresji ai KRZYWE NEYMANA — PLANSZE 106-107 WSPÓŁCZ. ISTOTNY WSPÓŁ. NIEISTOTNY ETAP III OBOWIĄZUJE DLA WSZYSTKICH MODELI ETAP III PRZEPROWADZA SIĘ DLA TRANSFORMATY Etap IV. Badanie symetrii składnika losowego CZĘSTOŚĆ RESZT DODAT-NICH I UJEMNYCH MA BYĆ ZBLIŻONA ASYMETRYCZNY SYMETRYCZNY Badanie symetrii przeprowadza się testem Studenta (St. Bartosiewicz Ekonometria) Brak symetrii wymaga zmiany matematycznej postaci modelu ETAP IV OBOWIĄZUJE DLA MODELI TENDENCJI ROZWOJOWEJ ETAP IV PRZEPROWADZA SIĘ DLA POSTACI PIERWOTNEJ

Matematyczne techniki zarządzania - 140 Etap V. Badanie losowości składnika losowego NIELOSOWY LOSOWY Badanie losowości przeprowadza się testem Studenta lub testem serii (Ekonometria, praca zb. pod red. M. Krzysztofiaka) Brak losowości wymaga zmiany matematycznej postaci modelu ETAP V OBOWIĄZUJE DLA MODELI TENDENCJI ROZWOJOWEJ ETAP V PRZEPROWADZA SIĘ DLA POSTACI PIERWOTNEJ Etap VI. Badanie stacjonarności składnika losowego W etapie tym chodzi o niezależność wariancji składnika losowego od zmiennej objaśniającej t (plansza 127) Bada się istotność współczynnika korelacji ETAP VI OBOWIĄZUJE DLA MODELI TENDENCJI ROZWOJOWEJ ETAP VI PRZEPROWADZA SIĘ DLA TRANSFORMATY

Matematyczne techniki zarządzania - 141 Etap VII. Badanie wartości oczekiwanej składnika losowego Normalnie, gdy przeprowadzamy estymację postaci liniowej, parametry składnika losowego Po retransformacji do postaci pierwotnej mamy nowe reszty u’, dla których Celem etapu jest sprawdzenie, czy odchyłka od O nie jest zbyt duża (służy do tego test Studenta) ETAP VII OBOWIĄZUJE DLA MODELI TENDENCJI ROZWOJOWEJ ETAP VII PRZEPROWADZA SIĘ DLA POSTACI PIERWOTNEJ Etap VIII. Badanie autokorelacji składnika losowego Pojęcie autokorelacji opisano na planszy 128; chodzi o istotność kore-lacji • Badanie autokorelacji można przeprowadzić: • testem R istotności korelacji • testem Durbina-Watsona NIE MA AUTOK. d1 ? d2 JEST AUTOKORELACJA ETAP VIII OBOWIĄZUJE DLA MODELI TENDENCJI ROZWOJOWEJ ETAP VIII PRZEPROWADZA SIĘ DLA TRANSFORMATY

Matematyczne techniki zarządzania - 142 Etap IX. Badanie normalności składnika losowego Celem etapu jest stwierdzenie, czy reszty mają rozkład normalny Analiza reszt — oddzielny dział analizy regresji i korelacji Jeżeli reszty mają rozkład normalny, statystyk otrzymuje „ulgi” ETAP 6. PRAKTYCZNA INTERPRETACJA MODELU Celem etapu jest wydobycie z modelu całej nowej wiedzy, której nie widać „gołym okiem” INTERPRETUJĄC MODEL (RÓWNANIE REGRESJI) NALEŻY UŻYWAĆ WYŁĄCZNIE PROSTEJ TERMINOLOGII EKONOMICZNEJ ZROZUMIAŁEJ DLA KLIENTA NIE NALEŻY UŻYWAĆ TERMINOLOGII MATEMATYCZNEJ ZROZUMIAŁEJ TYLKO DLA TWÓRCÓW MODELU INTERPRETOWAĆ WOLNO TYLKO MODEL ZWERYFIKOWANY CAŁY TRUD MODELOWANIA NIE MOŻE BYĆ „SZTUKĄ DLA SZTUKI”, LECZ MA SŁUŻYĆ UZYSKANIU KONKRETNYCH WNIOSKÓW PRAKTYCZNYCH • Interpretacja modelu przyczynowo-skutkowego • Polega ona na określeniu wpływu poszczególnych czynników na badane zjawisko: • podział wszystkich czynników na trzy grupy

Matematyczne techniki zarządzania - 143 • A — czynniki nie mające wpływu na Y • B — czynniki mające wpływ na Y i wprowadzone do modelu • C — czynniki mające wpływ na Y, ale nie występujące w modelu • ocena jakościowa wpływu czynników B i C • ocena ilościowa wpływu czynników B i C • Ocena jakościowa • Na podstawie znaków stojących przy współczynnikach r oraz aimożemy stwierdzić, że wpływ jest: • dodatni (im lepsze zaliczenie, tym lepszy wynik egzaminu; im więcej wydatków na reklamę, tym większy zysk; itd.) • ujemny (im więcej zatrudnionych, tym gorszy wynik finansowy; im mniej braków, tym wyższy zysk; im mniejsza absencja, tym wyższe wynagrodzenie; itd.) • Ocena ilościowa • model liniowy Przykład 33. Zinterpretuj zweryfikowany model zależności miesięcznych kosztów działalności przedsiębiorstwa (tys. zł) od wielkości produkcji (sztuk) i liczby reklamacji:

Matematyczne techniki zarządzania - 144 a0 = 50,8 poziom kosztów stałych; jeśli firma nie będzie prowadzić żadnej działalności, poniesie koszty w wysokości 50,8 tys. zł a1 = 14,5 każda sztuka produktu firmy kosztuje ją przeciętnie 14,5 tys. zł; jeżeli firma zwiększy produkcję o 2 sztuki, koszty wzrosną o 29,0 tys. zł a2 = 3,9 każda wniesiona reklamacja powiększa koszty przeciętnie o 3,9 tys. zł • model potęgowy Przykłąd 34. Zinterpretuj zweryfikowaną funkcję produkcji Cobba-Douglasa Funkcja produkcji to specjalny model, określający zależność pomiędzy produkcją (P) a czynnikami produkcji: majątkiem trwałym (M) i nakładami robocizny (Z). Funkcje produkcji to modele umożliwiające „prześwietlenie” przedsiębiorstwa (szereg czasowy) lub branży (dane prze-krojowe) i określenie poziomu gospodarowania oraz postępu technicznego i organizacyjnego. Elastyczność to współczynnik określający reakcję zmiany jednej zmiennej na inną zmienną — na przykład elastyczność cenowa popytu (jak popyt zmienia się wraz z ceną towaru). EKSPERCI ZACHODNI

Matematyczne techniki zarządzania - 145 FUNKCJA POTĘGOWA JEST JEDYNĄ FUNKCJĄ O STAŁEJ ELASTYCZNOŚCI Izolinie funkcji produkcji • Produkcję P można osiągnąć różnymi kombinacjami majątku i robocizny: • T1— technika kapitałochłonna, np. pełna automatyzacja • T2 — pośredni poziom techniki • T3 — niski poziom techniki, produkcja pracochłonna P. LOWE ZARZĄDZANIE TECHNOLOGIĄ • Efekt poprawy zarządzania bez zmiany techniki (lepsze wykorzys-tanie ludzi i sprzętu): • zmniejszenie kapitałochłonności • zmniejszenie pracochłonności • zwiększenie produkcji (przejście z funkcji P1 na P2) • Można też rozpatrzyć łączne efekty zmiany techniki i zarządzania

Matematyczne techniki zarządzania - 146 • Wszystkie informacje tego typu można odczytać w trakcie interpretacji funkcji produkcji: • wartości 45,2 nie interpretuje się • wartość 0,65 to współczynnik elastyczności majątkowej (kapitałowej) produkcji: zmiana majątku o 10% daje średnio zmianę produkcji o 6,5% • wartość 0,73 to współczynnik elastyczności zatrudnieniowej produkcji: zmiana zatrudnienia o 10% daje zmianę produkcji średnio o 7,3% • suma obu współczynników k=0,65+0,73=1,38 to współczynnik skali produkcji: • —jeżeli k<1, to firma rozwija się ekstensywnie • — jeżeli k>1, to firma rozwija się intensywnie • wartość = 0,04 to współczynnik postępu organizacyjnego: • — jeżeli >O, to miał miejsce postęp organizacyjny • — jeżeli <0, to miał miejsce regres organizacyjny DODAMY TROCHĘ TEORII Interpretacja modelu tendencji rozwojowej Przypomnienie: t — zmienna objaśniająca (stałe przyrosty) y — zmienna objaśniana; rozdzielana w ogólności na trzy części: trend, wahania okresowe, wahania losowe ()

Matematyczne techniki zarządzania - 147 Wykres z planszy 117 (zużycie energii elektrycznej przez WZ AGH) WAHANIA OKRESOWE OKREŚ-LA SIĘ WZGLĘDEM TRENDU A NIE WZGLĘDEM OSI CZASU trend 1995 1996 1997 1998 1999 • Te trzy części trzeba zidentyfikować, a potem złożyć razem w model: • addytywny (jeśli amplituda wahań jest stała) • multiplikatywny (jeśli amplituda wahań rośnie lub maleje regularnie) • Wyznaczanie trendu • Metody mechaniczne: • wskaźniki bezwzględne (stały przyrost = • postęp arytmetyczny = funkcja liniowa) • wskaźniki względne (przyrost o stały procent = • postęp geometryczny = funkcja potęgowa) • średnia ruchoma (wygładzanie danych linią łamaną) JAK OBLICZYĆ O ILE PROCENT RO-CZNIE SPADAŁA ŚREDNIO LICZBA WIDZÓW W KINACH: 1982 - 193,7 MLN 1989 - 141,3 MLN

Matematyczne techniki zarządzania - 148 Średnia ruchoma: mając szereg czasowy y1, y2,....., yn, przyjmujemy długość kroku k = 3, lub 5, lub 7 itd.i liczymy a następnie itd. dla k=3: itd. Przykład 35. Wyznacz trend metodą średniej ruchomej dla następujących danych: okres t 1 2 3 4 5 6 7 8 wartość yt5 4 7 6 8 10 9 8 • CECHY ŚREDNIEJ RUCHOMEJ: • TRACI SIĘ k-1 DANYCH • IM WIĘKSZE k, TYM BARDZIEJ SZTYWNY TREND Metody statystyczne: analiza regresji i korelacji, różne funkcje oparte na modelach ekonomii

Matematyczne techniki zarządzania - 149 Wyznaczanie wahań okresowych: dobowych, tygodniowych, miesięcznych, kwartalnych, rocznych, wieloletnich Trzy metody: — metoda wskaźników sezonowości — metoda zmiennych zero-jedynkowych (0-1) — metoda harmoniczna Wszystkie metody mają jeden cel: uzyskanie przeciętnego obrazu jednego cyklu • WADY: • KONIECZNOŚĆ KOREKTY • BRAK WERYFIKACJI STATYSTY-CZNEJ + • Metoda wskaźników sezonowości • obliczenie surowych wskaźników sezo-nowości (wyeliminowanie trendu): • addytywny multiplikatywny • wynik: n wartości odchyleń od trendu • obliczenie oczyszczonych wskaźników sezonowości (wyeliminowanie wahań losowych): I II III IV — k-liczba okresów jednoimiennych m-długość cyklu wynik: m wartości śr. odchyleń od trendu

Matematyczne techniki zarządzania - 150 Metoda zmiennych zero-jedynkowych (0-1) bi— przeciętne odchylenie od trendu dla okresu i-tego Qi — zmienna 0-1 wahania losowe trend wahania okresowe Metoda harmoniczna (szeregi Fouriera) Wahania okresowe przedstawia się jako sumę określonej liczby drgań har-monicznych (sinusoid i cosinusoid) przesuniętych w fazie, lecz o jednako-wym okresie Obie metody dają taki sam wynik, istnieje możliwość weryfikacji statystycznej W metodzie 0-1 dostajemy bi = Ws, natomiast w metodzie harmonicznej Ws jest sumą wartości poszczególnych sinusoid dla danego momentu czasu