Download

1 / 32

330 likes | 568 Views

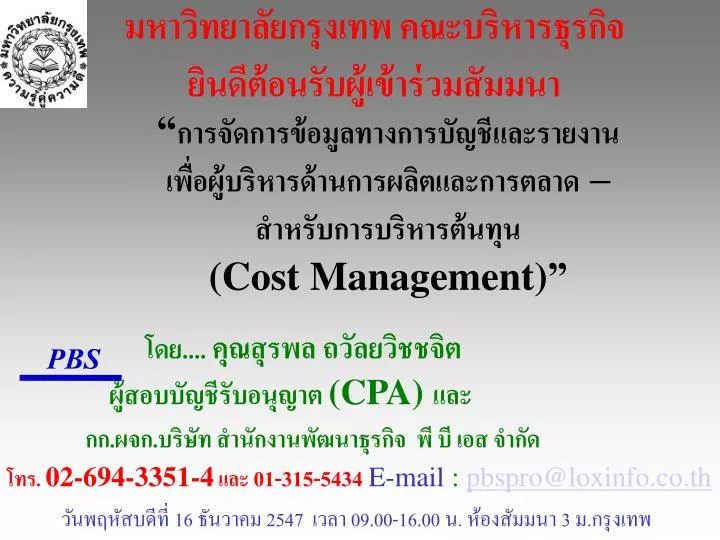

มหาวิทยาลัยกรุงเทพ คณะบริหารธุรกิจ ยินดีต้อนรับผู้เข้าร่วมสัมมนา. “การจัดการข้อมูลทางการบัญชีและรายงาน เพื่อผู้บริหารด้านการผลิตและการตลาด – สำหรับการบริหารต้นทุน (Cost Management)”. โดย.... คุณสุรพล ถวัลยวิชชจิต ผู้สอบบัญชีรับอนุญาต (CPA) และ

E N D

มหาวิทยาลัยกรุงเทพ คณะบริหารธุรกิจ ยินดีต้อนรับผู้เข้าร่วมสัมมนา “การจัดการข้อมูลทางการบัญชีและรายงาน เพื่อผู้บริหารด้านการผลิตและการตลาด –สำหรับการบริหารต้นทุน (Cost Management)” โดย.... คุณสุรพล ถวัลยวิชชจิต ผู้สอบบัญชีรับอนุญาต (CPA) และ กก.ผจก.บริษัท สำนักงานพัฒนาธุรกิจ พี บี เอส จำกัด โทร. 02-694-3351-4 และ 01-315-5434 E-mail : pbspro@loxinfo.co.th PBS วันพฤหัสบดีที่ 16 ธันวาคม 2547 เวลา 09.00-16.00 น. ห้องสัมมนา 3 ม.กรุงเทพ

PBS เนื้อหาที่จะคุยวันนี้ • การจัดการข้อมูลทางการบัญชีคืออะไร • ประโยชน์ • วิธีการ • กรณีตัวอย่างสำหรับการผลิตและการตลาด

PBS การจัดการข้อมูลทางการบัญชีคืออะไร(Accounting Management Methodology) *เป็นการผสมแนวความรู้ด้านการบัญชีกับการใช้ดัชนีชี้วัด เพื่อผู้บริหารใช้ในการวัดผลและการบริหารจัดการ*

PBS ประโยชน์ • จัดผังบัญชีให้สอดคล้องกับระบบข้อมูลบัญชี • จัดรายงานที่ต้องการได้จากบัญชีนั่นก็คือการใช้ประโยชน์จากงานบัญชีนั่นเอง • ใช้เป็นแนวทางในการจัดรูประบบบัญชีคอมพิวเตอร์ในอนาคต

PBS สร้างข้อมูลทางการบัญชีทำไม ?แตกต่างจากเดิมตรงไหน? • เพื่อการวางแผนและควบคุม เพราะฉะนั้นผู้บริหารต้องดูข้อมูลอยู่ตลอดเวลา ซึ่งเดิมทำบัญชีเพื่อส่งสรรพากรเท่านั้น

PBS วิธีการ • สร้างความต้องการในการวัดผล • ถ้าไม่มีให้กำหนดจากปัญหาที่มีอยู่ในปัจจุบัน • กำหนดดัชนีชี้วัดที่จะใช้วัดผล • กำหนดรายงานที่ต้องการและรูปแบบ • กำหนดสมุห์บัญชีแก้ไขปรับปรุงผังบัญชีให้สอดคล้องกับการจัดรายงาน

PBS ภาพแนวคิดการจัดการข้อมูลเพื่อการบัญชี เริ่ม กำหนดดัชนีชี้วัดที่จะใช้วัดผลพิจารณาว่าต้องการข้อมูลอะไรบ้างหรือประชุมร่วมกับนักบัญชีหรือที่ปรึกษา สร้างความต้องการในการวัดผลพิจารณาจากสิ่งที่เราจะวัดหรือปัญหาที่พบและต้องการแก้ไข ปรับปรุงผังบัญชีเพื่อให้สอดคล้องกับความต้องการ กำหนดรายงานที่ต้องการและรูปแบบ

PBS หลักคิดเพื่อการจัดข้อมูลทางการบัญชี • ข้อมูลจากภายในองค์กร • สิ่งที่ผู้บริหารได้จากการกำหนดเป้าหมาย • ผู้บริหารต้องกำหนดให้ฝ่ายบัญชีจัดทำรายงานที่ต้องการ • ข้อมูลจากภายนอกนอกองค์กร • ตัวเลขค่าเฉลี่ยของคู่แข่ง • ตัวเลขค่าเฉลี่ยของทั้งอุตสาหกรรม

PBS กรณีศึกษาเพื่อการบริหารต้นทุนด้านการผลิตและการตลาด การผลิต วัตถุประสงค์ที่ต้องการ ต้นทุนต่ำ แข่งขันได้ มีกำไร แก้ไขปัญหาด้านการผลิต

PBS ตัวอย่างปัญหาด้านการผลิต

PBS ตัวอย่างดัชนีเบื้องต้นและรายงานเพื่อการติดตามต้นทุน

PBS Data Cost driver rate per Generl accounting 300 . 000 job Insurance 0 . 033 labor $ Invoicing 22 . 222 invoice Interest on working capital 0 . 767 day Office occupancy 0 . 545 sq foot Payroll 833 . 333 employee Purchasing and subcontracting 20 . 833 supplier/sub Supervision 25 . 000 hour Vehicles and transportantion 0 . 400 mile Total facility cost 1 , 203 . 134 ดัชนีเบื้องต้น

PBS ตัวอย่างรายงาน

PBS ตัวอย่าง การใช้ตัวชี้วัดในรูปของรายงาน

PBS การขาย • ปัญหาการขายแต่ไม่ได้รับชำระครบถ้วน • การขายแต่ละแผนกเป็นอย่างไร

PBS ตัวอย่างรายงานด้านการควบคุมการรับชำระ

PBS ตัวอย่างรายงานกำไรขาดทุนแยกแผนก

PBS Income Statement Dept . 1 Dept . 2 Dept . 3 Total Sales Less : Costs assigned to customers Billable labor costs Allocated overhead Customer margin Costs not assigned to customers Unbillable labor costs Unallocated overhead Marketing and administrative costs Net income

PBS รูปแบบงบการเงินที่อาจเปลี่ยนแปลง

ถาม - ตอบปัญหา PBS คุณสุรพล ถวัลยวิชชจิต ผู้สอบบัญชีรับอนุญาต (CPA) กก.ผจก.บกก.ผจก.บริษัท สำนักงานพัฒนาธุรกิจ พี บี เอส จำกัด E-mail : pbspro@loxinfo.co.th Tel. 0-1315-5434 0-2694-3351-4 มหาวิทยาลัยกรุงเทพ คณะบริหารธุรกิจ E-mail : business@bu.ac.th Tel : 0-2350-3500 Ext.1640