Download

1 / 9

90 likes | 223 Views

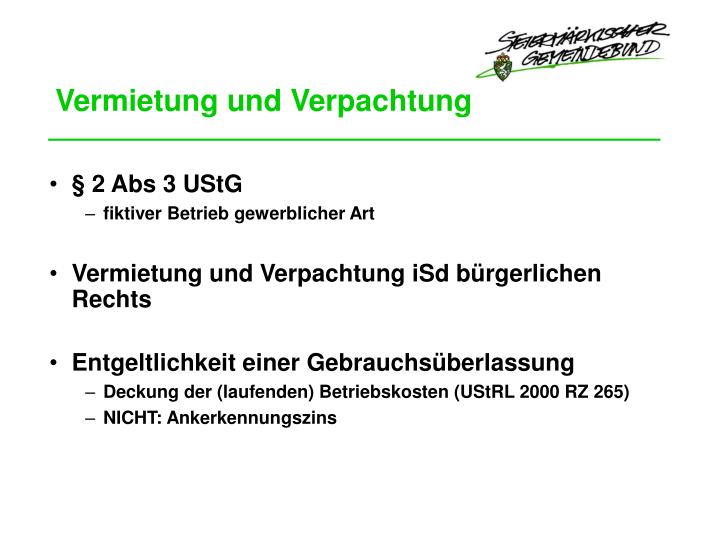

Vermietung und Verpachtung. § 2 Abs 3 UStG fiktiver Betrieb gewerblicher Art Vermietung und Verpachtung iSd bürgerlichen Rechts Entgeltlichkeit einer Gebrauchsüberlassung Deckung der (laufenden) Betriebskosten (UStRL 2000 RZ 265) NICHT: Ankerkennungszins.

E N D

Vermietung und Verpachtung • § 2 Abs 3 UStG • fiktiver Betrieb gewerblicher Art • Vermietung und Verpachtung iSd bürgerlichen Rechts • Entgeltlichkeit einer Gebrauchsüberlassung • Deckung der (laufenden) Betriebskosten (UStRL 2000 RZ 265) • NICHT: Ankerkennungszins

Entgeltlichkeit einer Gebrauchsüberlassung – Mindestmiethöhe § 21 MRG - Wasser, Kanal Müll Betriebskosten: - Hausverwaltung (Zentralkosten inkl. Sachaufwand), - Schädlingsbekämpfung, Rauchfangkehrer - Beleuchtung, Versicherung, Hausbesorger - Öffentliche Abgaben f. Liegenschaft § 22 MRG Betriebskosten - anteilige Verwaltungskosten und Auslagen für Drucksorten sowie Buchungsgebühren gem § 15a Abs 3 Z 1 MRG § 23 MRG Betriebskosten Beiträge für Hausbesorgungsarbeiten (verteilt auf die vermietete Nutzfläche in m2) - Reinigungsgeräte und –mittel - Kosten für Beleuchtung der Hausbesorgerwohnung - SV-Beiträge und sonstige gesetzlich festgesetzte Beträge für Hausbesorger - Abfertigungskosten für den Hausbesorger § 24 MRG Wartung, Erhaltung und Betrieb von Betriebskosten der - Waschgeräten (Waschküche) Aufzügen Sonderanlagen: - Nebenleistungen: z.B. Lieferung von Fernwärme, Wärmeversorgungsanlagen zuzüglich: - Sicherheitspolster Summe: = Entgelt für Gebrauch der Bestandssache (zuzüglich 20 % Umsatzsteuer) Anteiliger Liegenschaftswert: 1,5 % des Wertes im Zeitpunkt der Einbringung Jahresbetrag Anteilige Abschreibungskosten: Planmäßige lineare Abschreibungen der Herstellungskosten des Gebäudes Jahresbetrag (abzüglich erhaltener Bedarfszuweisungen) bei einer angenommenen Nutzungsdauer von 67 Jahren (Afa-Satz 1,5 %).

Vorsteuerabzug Amtsgebäude • Einnahmen • Hoheits- : Unternehmensbereich • Buchungszeilen • Hoheits- : Unternehmensbereich • Zeitliche Erfassung • Hoheits- : Unternehmensbereich % H % U

Vorsteuerabzug Amtsgebäude Ausgaben im Jahr 2005: Sanierung Amtsgebäude € 1,2 Mio. ( € 200.000,- VSt) laufender Aufwand € 60 TS ( € 10.000,- VSt) Vorsteuerabzug im Jahr 2005: Amtsgebäude „dient“ dem Unternehmensbereich bspw. zu 36% : Von den Vorsteuern iHv € 210.000,- können € 75.600,- geltend gemacht werden Positive Vorsteuerkorrektur in Folgejahren möglich!

Umsatzsteuer Rechnungsmerkmale nach § 11 UStG 1994 1. den Namen und die Anschrift des liefernden oder leistenden Unternehmers 2. den Namen und die Anschrift des Abnehmers der Lieferung oder des Empfängers der sonstigen Leistung; 3. die Menge und die handelsübliche Bezeichnung der gelieferten Gegenstände oder die Art und den Umfang der sonstigen Leistung; 4. den Tag der Lieferung oder der sonstigen Leistung oder den Zeitraum, über den sich die sonstige Leistung erstreckt. Bei Lieferungen oder sonstigen Leistungen, die abschnittsweise abgerechnet werden (zB Lebensmittellieferungen), genügt die Angabe des Abrechnungs- zeitraumes, soweit dieser einen Kalendermonat nicht übersteigt; 5. das Entgelt für die Lieferung oder sonstige Leistung (§ 4) und den anzuwendenden Steuersatz, im Falle einer Steuerbefreiung einen Hinweis, dass für diese Lieferung oder sonstige Leistung eine Steuerbefreiung gilt; 6. den auf das Entgelt (Z 5) entfallenden Steuerbetrag. (20 % USt)

Umsatzsteuer Weiters hat die Rechnung folgende Angaben zu enthalten: - das Ausstellungsdatum; - eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung einmalig vergeben wird; - soweit der Unternehmer im Inland Lieferungen oder sonstige Leistungen erbringt, für die das Recht auf Vorsteuerabzug besteht, die dem Unternehmer vom Finanzamt erteilte Umsatzsteuer-Identifikationsnummer. (BGBl I 2003/71 ab 1.1.2003)

Umsatzsteuer Rechnungsmerkmale für Rechnungen bis 150,00 Euro Bei Rechnungen, deren Gesamtbetrag 150,00 Euro nicht übersteigt, genügen neben dem Ausstellungsdatum folgende Angaben: 1. Der Name und die Anschrift des liefernden oder leistenden Unternehmers; 2. die Menge und die handelsübliche Bezeichnung der gelieferten Gegenstände oder die Art und der Umfang der sonstigen Leistung; 3. der Tag der Lieferung oder sonstigen Leistung oder der Zeitraum, über den sich die Leistung erstreckt; 4. das Entgelt und der Steuerbetrag für die Lieferung oder sonstige Leistung in einer Summe und 5. der Steuersatz.

Grundsteuer Abgabentypus Ausschließliche Gemeindeabgabe bundesgesetzlich geregelt Gemeinderatsbeschluss: ja Hebesatz Verordnung: nein Grundsteuergesetz 1955 Steuergegenstand: Inländischer Grundbesitz - land- und forstwirtschaftliches Vermögen - Grundvermögen - Betriebsvermögen Nicht besteuert werden: Grundbesitz - der öffentlichen Hand für öffentlichen Gebrauch - der Gesellschaft vom Roten Kreuz - der Feuerwehren - der Kirchen Bemessungsgrundlage: Einheitswert – Finanzamt Steuermessbetrag – Finanzamt Höhe der Abgabe: Hebesatz im Ausmaß bis zu 500 % (Finanzausgleich) - Gemeinderat Abgabenerklärungen: EW-Erklärung Abgabepflichtiger und Steuerschuldner: Eigentümer der Liegenschaft

Energieabgabevergütung SB 1 SB 2