Download

1 / 47

470 likes | 650 Views

Exemple de calcul de la VAB d'un syst?me de culture rizi-ma?sicole pluvial avec jach?re. Rotation : Riz ? Ma?s 1A / Ma?s 1B // Riz ? Ma?s 2A/ Ma?s 2B// Jach 1// Jach 2 // Jach 3 // Jach 4 // Jach 5 // Jach 6 // Jach 7 // Jach 8.Produit brut.An 1 2.000 kg de paddy ? 70 FCFA/kg400 kg de ma?s de 1

E N D

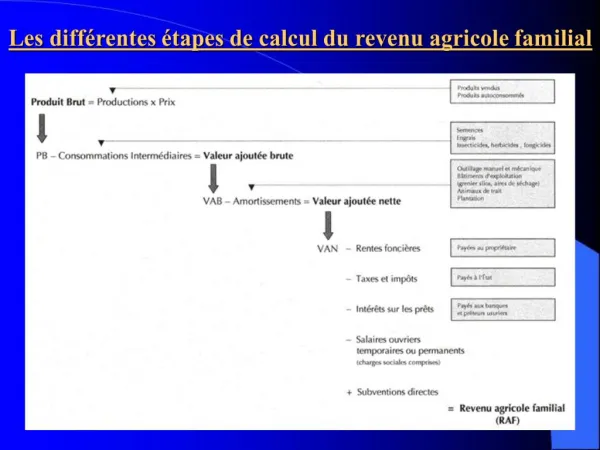

1. Les diff�rentes �tapes de calcul du revenu agricole familial

2. Exemple de calcul de la VAB d�un syst�me de culture rizi-ma�sicole pluvial avec jach�re Rotation : Riz � Ma�s 1A / Ma�s 1B // Riz � Ma�s 2A/ Ma�s 2B// Jach 1// Jach 2 // Jach 3 // Jach 4 // Jach 5 // Jach 6 // Jach 7 // Jach 8.

Produit brut.

An 1

2.000 kg de paddy � 70 FCFA/kg

400 kg de ma�s de 1re saison � 145 FCFA/kg

1.500 kg de ma�s de 2e saison � 200 FCFA/kg

An 2

1.500 kg de paddy � 70 FCFA/kg

300 kg de ma�s de 1re saison � 145 FCFA/kg

1.250 kg de ma�s de 2e saison � 200 FCFA/kg.

Consommations interm�diaires.

Semences de riz : 40 kg/ha � 125 FCFA/kg.

Semences de ma�s pour cultures associ�es : 5 kg/ha � 200 FCFA/kg.

Semences de ma�s pour culture pure : 25 kg/ha � 200 FCFA/kg.

3. Exemple de calcul de la VAB d�un syst�me de culture rizi-ma�sicole pluvial avec jach�re Temps de travaux/ha :

4. Calcul du produit brut/ha du syst�me de culture rizi-ma�sicole avec jach�re. Produit brut/ha de la sole 1.

Saison A : 2.000 kg de paddy x 70 FCFA/kg + 400 kg de ma�s x 145 FCFA/kg = 140.000 FCFA + 58.000 FCFA = 198.000 FCFA

Saison B : 1.500 kg de ma�s x 200 Fcfa/kg = 300.000 FCFA

PB Total/ha an 1 : 198.000 FCFA + 300.000 FCFA = 498.000 FCFA.

Produit brut/ha de la sole 2.

Saison A : 1.500 kg de paddy x 70 FCFA/kg + 300 kg de ma�s x 145 FCFA/kg = 105.000 FCFA + 43.500 FCFA = 148.500 FCFA

Saison B : 1.250 kg de ma�s x 200 Fcfa/kg = 250.000 FCFA

PB Total/ha an 2 : 148.500 FCFA + 250.000 FCFA = 398.500 FCFA.

Produit brut total du syst�me de culture.

498.000 FCFA + 398.500 FCFA = 896.500 FCFA

Produit brut annuel/ha et par an du syst�me de culture.

896.500 FCFA/10 ha = 89.650 FCFA/ha.

5. Calcul des consommations interm�diaires/ha du syst�me de culture rizi-ma�sicole avec jach�re. C.I./ha de la sole 1.

Saison A : 40 kg/ha semences de riz x 125 FCFA/kg + 5 kg/ha semences ma�s x 200 CFA/kg = 5.000 FCFA + 1.000 FCFA = 6.000 FCFA

Saison B : 25 kg/ha semences de ma�s x 200 Fcfa/kg = 5.000 FCFA

C.I. totales/ha an 1 : 6.000 FCFA + 5.000 FCFA = 11.000 FCFA.

C.I./ha de la sole 2.

Saison A : 40 kg/ha semences de riz x 125 FCFA/kg + 5 kg/ha semences ma�s x 200 CFA/kg = 5.000 FCFA + 1.000 FCFA = 6.000 FCFA

Saison B : 25 kg/ha semences de ma�s x 200 Fcfa/kg = 5.000 FCFA

C.I. totales/ha an 2 : 6.000 FCFA + 5.000 FCFA = 11.000 FCFA.

C.I./ha totale du syst�me de culture.

11.000 FCFA + 11.000 FCFA = 22.000 FCFA

C.I./ha et par an du syst�me de culture.

22.000 FCFA/10 ha = 2.200 FCFA/ha.

6. Calcul de la Valeur ajout�e brute/ha du syst�me de culture rizi-ma�sicole avec jach�re. V.A.B./ha de la sole 1.

Saison A : 198.000 FCFA - 6.000 FCFA = 192.000 FCFA

Saison B : 300.000 FCFA - 5.000 FCFA = 295.000 FCFA

VAB totale/ha an 1 : 192.000 FCFA + 295.000 FCFA = 487.000 FCFA.

V.A.B./ha de la sole 2.

Saison A : 148.500 FCFA - 6.000 FCFA = 142.500 FCFA

Saison B : 250.000 FCFA - 5.000 FCFA = 245.000 FCFA

VAB totale/ha an 2 : 142.500 FCFA + 245.000 FCFA = 387.500 FCFA.

V.A.B. totale du syst�me de culture.

487.000 FCFA + 387.500 FCFA = 874.500 FCFA

V.A.B./ha du syst�me de culture.

874.500 FCFA/10 ha = 87.450 FCFA/ha.

7. Calcul de la productivit� brute/jour de travail du syst�me de culture rizi-ma�sicole avec jach�re. V.A.B./h.j. de la sole 1.

Saison A : 192.000 FCFA / 212 hj = 906 FCFA/hj

Saison B : 295.000 FCFA / 62 hj = 4.758 FCFA/hj

VAB totale/h.j. an 1 : 487.000 FCFA / 274 hj = 1.777 FCFA/hj

V.A.B./h.j. de la sole 2.

Saison A : 142.500 FCFA/187 hj = 762 FCFA/hj

Saison B : 245.000 FCFA/62 hj = 3.952 FCFA/hj

VAB totale/ha an 2 : 387.500 FCFA/ 259 hj = 1.556 FCFA/hj

V.A.B./h.j. totale du syst�me de culture.

874.500 FCFA/ 523 hj = 1.672 FCFA/hj.

8. Exemple de calcul de la VAB/ha et /hj d�un syst�me de culture de case de mil pluvial en zone soudano sah�lienne Syst�me de culture de case de mil pluvial sans jach�re.

Rotation : Mil // Mil

Produit brut.

300 kg de graines vendues � 100 FCFA/kg.

300 kg de graines autoconsomm�es � 200 FCFA/kg.

Consommations interm�diaires.

Semences de mil : 5 kg/ha � 300 FCFA/kg.

2 g de granox /kg de semence � 40 FCFA/g.

10 charrettes de 200 kg de terre de parc � 500 FCFA/charrette.

9. Exemple de calcul de la VAB/ha et /hj d�un syst�me de culture de case de mil pluvial en zone soudano-sah�lienne Syst�me de culture de case de mil pluvial sans jach�re.

Temps de travaux/ha :

10. Calcul de la VAB/ha et /hj d�un syst�me de culture de case de mil pluvial en zone soudano-sah�lienne. Produit brut/ha.

PB Total/ha :300 kg/ha.an x 100 FCFA/kg + 300 kg/ha.an x 200 FCFA = 90.000 CFA/ha.an.

C.I./ha

CI/ha = 5 kg x 300 FCFA/kg + 2 g granox x 5 kg x 40 FCFA/g + 10 charrettes de terre de parc x 500 FCFA/charrette = 1.500 FCFA + 400 FCFA + 5.000 FCFA = 6.900 FCFA.

VAB/ha du syst�me de culture.

90.000 FCFA/ha � 6.900 FCFA/ha = 83.100 FCFA/ha.

VAB/hj du syst�me de culture.

83.100 FCFA / 85 hj = 978 FCFA/h.j.

11. Exemple de calcul de la VAB/ha et /hj d�un syst�me de riziculture de bas-fonds en zone soudano sah�lienne Syst�me de riziculture de bas-fonds.

Rotation : riz // riz

Produit brut.

500 kg de graines vendues � 100 FCFA/kg.

1.000 kg de graines autoconsomm�es � 200 FCFA/kg.

Consommations interm�diaires.

Semences de riz : 70 kg/ha � 300 FCFA/kg.

2 g de granox /kg de semence � 40 FCFA/g.

12. Exemple de calcul de la VAB/ha et /hj d�un syst�me de riziculture de bas-fonds en zone soudano sah�lienne Syst�me de riziculture de bas-fonds.

Temps de travaux/ha :

13. Calcul de la VAB/ha et /hj d�un syst�me de culture de riziculture de bas-fonds en zone soudano sah�lienne. Produit brut/ha.

PB Total/ha :500 kg/ha.an x 100 FCFA/kg + 1.000 kg/ha.an x 200 FCFA = 250.000 CFA/ha.an.

C.I./ha

CI/ha = 70 kg x 300 FCFA/kg + 2 g granox x 40 FCFA/g x 70 kg = 21.000 FCFA + 5.600 FCFA = 26.600 FCFA.

VAB/ha du syst�me de culture.

250.000 FCFA/ha � 26.600 FCFA/ha = 223.400 FCFA/ha.

VAB/hj du syst�me de culture.

223.400 FCFA / 336 hj = 665 FCFA/h.j.

14. Exemple de calcul de la VAB d�un syst�me de culture de champs �loign�s avec jach�re en zone soudano-sah�lienne Rotation : Cotonnier // Sorgho-Ni�b�// Sorgho-Ni�b�// Jach 1 // Jach 2 // Jach 3.

Consommations interm�diaires.

Sole 1

25 kg de graines de cotonnier fournis par la soci�t� cotonni�re.

150 kg d�engrais NPKSB � 250 FCFA/kg + 50 kg d�ur�e � 180 FCFA/kg.

8 piles de 1,5 volts pour pulv�risateur TBV � 280 FCFA/pile.

2 g de granox par kg de graine de cotonnier � 40 FCFA/g.

5 litres d�insecticide coton � 5.000 FCFA/litre.

Sole 2 et Sole 3

8 kg de semences de sorgho � 225 FCFA/kg.

2 g de granox par kg de graine de sorgho � 40 FCFA/g.

3 kg de semences de ni�b� � 450 FCFA/kg.

2 g de granox par kg de graine de ni�b� � 40 FCFA/g

15. Exemple de calcul de la VAB d�un syst�me de culture de champs �loign�s avec jach�re en zone soudano-sah�lienne Rotation : Cotonnier // Sorgho-Ni�b�// Sorgho-Ni�b�// Jach 1 // Jach 2 // Jach 3.

Produit brut.

Sole 1

1.000 kg de coton-graine vendu � 200 FCFA/kg.

Sole 2

800 kg de sorgho autoconsomm�s � 175 FCFA/kg

70 kg de ni�b� autoconsomm�s � 400 FCFA/kg

Sole 3

500 kg de sorgho autoconsomm�s � 175 FCFA/kg

50 kg de ni�b� autoconsomm�s � 400 FCFA/kg

16. Exemple de calcul de la VAB d�un syst�me de culture de champs �loign�s avec jach�re en zone soudano-sah�lienne Temps de travaux/ha :

17. Calcul du Produit brut/ha d�un syst�me de culture de champs �loign�s avec jach�re en zone soudano-sah�lienne Produit brut/ha de la sole 1.

1.000 kg de coton-graine x 200 FCFA/kg = 200.000 FCFA

Produit brut/ha de la sole 2.

800 kg sorgho x 175 FCFA/kg = 140.000 FCFA.

70 Kg ni�b� x 400 FCFA/kg = 28.000 FCFA.

Total = 140.000 FCFA + 28.000 FCFA = 168.000 FCFA.

Produit brut de la sole 3

500 kg sorgho x 175 FCFA/kg = 87.500 FCFA.

50 kg ni�b� x 400 FCFA/kg = 20.000 FCFA.

Total = 87.500 FCFA + 20.000 FCFA = 107.500 FCFA.

Produit brut total du syst�me de culture.

200.000 FCFA + 168.000 FCFA + 107.500 FCFA = 475.500 FCFA.

Produit brut annuel/ha et par an du syst�me de culture.

475.500 FCFA/6 ha = 79.250 FCFA/ha.

18. Calcul des consommations interm�diaires par ha d�un syst�me de culture de champs �loign�s avec jach�re. C.I./ha de la sole 1.

150 kg NPKSB x 250 FCFA/kg + 50 kg ur�e x 180 FCFA/kg + 8 piles x 280 FCFA/pile + 25 kg graines x 2 g granox/kg graine x 40 FCFA/g + 5 litres d�insecticide x 5.000 FCFA/litre = 37.500 FCFA + 9.000 FCFA + 2.240 FCFA + 2.000 FCFA + 25.000 FCFA = 75.740 FCFA.

C.I./ha de la sole 2 et de la sole 3.

8 kg graines sorgho x 225 FCFA/kg + 8 kg graines sorgho x 2 g granox/kg graine x 40 FCFA/g + 3 kg de graines ni�b� x 450 FCFA/kg + 3 kg graines ni�b� x 2 g granox/kg x 40 FCFA/g = 1.800 FCFA +640 FCFA + 1.350 FCFA + 240 FCFA = 4.030 FCFA.

C.I. totale du syst�me de culture.

75.740 FCFA + 4.030 FCFA + 4.030 FCFA = 83.800 FCFA.

C.I./ha et par an du syst�me de culture.

83.800 FCFA/6 ans ou 6 ha = 13.967 FCFA/ha.

19. Calcul du VAB/ha d�un syst�me de culture de champs �loign�s avec jach�re en zone soudano-sah�lienne. V.A.B./ha de la sole 1.

200.000 FCFA - 75.740 FCFA = 124.260 FCFA.

V.A.B./ha de la sole 2.

168.000 FCFA � 4.030 FCFA = 163.970 FCFA.

V.A.B./ha de la sole 3.

107.500 FCFA - 4.030 FCFA = 103.470 FCFA.

V.A.B. totale du syst�me de culture.

124.260 FCFA + 163.970 FCFA + 103.470 FCFA = 391.700 FCFA.

V.A.B./ha et par an du syst�me de culture.

391.700 FCFA/6 ha = 65.283 FCFA/ha.

20. Calcul de la productivit� brute/jour de travail d�un syst�me de culture de champs �loign�s avec jach�re en zone soudano-sah�lienne. V.A.B./h.j. de la sole 1.

VAB totale/h.j. sole 1 : 124.260 FCFA / 163 hj = 762 FCFA/hj

V.A.B./h.j. de la sole 2.

VAB totale/ha sole 2 : 163.970 FCFA/ 111 hj = 1.477 FCFA/hj

V.A.B./h.j. de la sole 3.

VAB totale/ha sole 3 : 103.470 FCFA/ 111 hj = 932 FCFA/hj

V.A.B./h.j. totale du syst�me de culture.

391.700 FCFA/ 385 hj = 1.017 FCFA/hj.

21. Caract�ristiques �conomiques des syst�mes d��levage Difficult�s inh�rentes � l�analyse �conomique des syst�mes d��levage

Caract�re pluriannuel de la majorit� des �levages (sauf op�rations d�embouche : volaille, bovins, ovins, �)

Constitution par la majorit� des �leveurs de stocks sur pied. On peut estimer l�accroissement annuel de la valeur du cheptel :

soit � partir des performances zootechniques,

soit � partir de la variation de la valeur d�inventaire.

22. Caract�risation �conomique � partir des performances zootechniques

Caract�risation �conomique des �levages naisseurs

L�unit� de production �conomique est la m�re (vache, brebis, ch�vre, poule, truie, etc.)

Questions fondamentales =

Combien de fois par an une m�re met-elle bas�?

Combien a-t-elle de petits�?

Combien meurent�?

Production jeunes /femelle/an = nb port�es/an x nb petits n�s/port�e x (1-taux de mortalit� des jeunes) = nb petits vivant/femelle/an = productivit� num�rique au sevrage.

Production vendue/femelle/an = nb port�e/an x nb petits n�s/port�e x (1-taux de mortalit� des jeunes) x (1-taux de mortalit� des adultes avant la vente) = production num�rique � la vente.

23. Caract�risation �conomique � partir des performances zootechniques

Caract�risation �conomique des �levages naisseurs

Le produit brut et la valeur ajout�e brute se calculent sur la dur�e de l�ensemble de la carri�re de chaque femelle.

N�cessit� de prendre en compte la valeur des autres produits (lait, laine, peau, oeufs).

Consommations interm�diaires = charge reproduction + charge alimentation + charge sant� + charge entretien.

La production peut-�tre�:

Vendue.

Utilis�e pour le renouvellement du cheptel (tenir compte de la dur�e de la carri�re de la femelle) ou pour la croissance de celui-ci.

24. El�ments de calcul du produit brut d�un �levage naisseur Valeur des jeunes vendus et de la marge entre l�achat et la vente de la m�re

Age � la reproduction

Age � la r�forme

Nombre de port�es par an

Nombre de jeunes par port�e

Taux de mortalit� des jeunes

Taux de mortalit� des adultes (entre le stade jeune et la vente)

Age � la vente

Prix de vente des animaux vendus

Prix d�achat de la m�re en d�but de carri�re

Prix de vente de la m�re � la r�forme

25. El�ments de calcul du produit brut d�un �levage naisseur Valeur des autres produits vendus

Oeufs

Quantit� d��ufs produits par an et par poule x prix de vente des oeufs

Lait

Quantit� de lait produite par an et par vache x prix de vente du lait

Fumier / terre de parc

Quantit� de fumier produite par an et par vache x prix de vente du fumier

Quantit� de fumier produite par jeune (avant sa commercialisation) et par an x prix de vente du fumier.

Autres produits :

peaux, plumes, cornes, �

Calcul du produit brut par m�re et par an

[(diff�rence entre prix d�achat et prix de vente de la m�re) + valeur de tous les produits vendus lors de la carri�re d�une m�re)]/ dur�e de la carri�re (exprim�e en ann�es).

26. El�ments de calcul des consommations interm�diaires d�un �levage naisseur Les consommations interm�diaires sont � rapporter aux produits obtenus par m�re sur la dur�e de sa carri�re�:

Co�t des aliments de la m�re.

Co�t des aliments des jeunes vendus sur la dur�e de la carri�re de la m�re.

Co�t des soins v�t�rinaires de la m�re.

Co�t des soins v�t�rinaires des jeunes vendus sur la dur�e de la carri�re de la m�re.

Si un gardien ou un berger permanent est engag� pour s�occuper des animaux, son travail peut �tre consid�r� comme un service et compter des les consommations interm�diaires.

27. Mode de calcul de la VAB d�un �levage naisseur Diff�rence entre la valeur du produit brut et les consommations interm�diaires par m�re et par an.

28. Calcul de la VAB d�un �levage naisseur de poulets Param�tres permettant de calculer le produit brut

Age � la reproduction�: 6 mois

Age � la r�forme�: 2 ans

Nombre de couv�es par an�: 3,5

Nombre de jeunes par couv�e�: 8

Taux de mortalit� des jeunes�: 0,5

Taux de mortalit� des adultes (entre le stade jeune et la vente)�: 0,25

Age � la vente�: 12 mois

Prix de vente des poulets de 12 mois�: 1250 Fcfa

Prix d�achat de la m�re en d�but de carri�re�: 1000 FCFA

Prix de vente de la m�re � la r�forme�: 1000 FCFA

Param�tres permettant de calculer les consommations interm�diaires

Co�t des aliments de la m�re�: aucun

Co�t des aliments des jeunes vendus sur la dur�e de la carri�re de la m�re�: aucun

Co�t des soins v�t�rinaires de la m�re�: 100 FCFA pour la vaccination

Co�t des soins v�t�rinaires des jeunes vendus sur la dur�e de la carri�re de la m�re�:

100 FCFA de frais de vaccination par poussin.

29. Calcul de la VAB d�un �levage naisseur de poulets Calcul du produit brut

Nombre de jeunes vendus sur la dur�e de la carri�re d�une poule : 1,5 an x 3,5 port�es/an x 8 poussins par port�e x (1-0,5) x (1-0,25) = 15,75 poulets.

Diff�rence entre le prix de vente et le prix d�achat d�une poule = 1.000 FCFA � 1000 FCFA = 0.

Valeur mon�taire de 15,75 poulets = P.B. sur la carri�re d�une poule = 19.688 FCFA.

Produit brut/an sur la carri�re d�une poule = (0 FCFA + 19.688 FCFA)/ 1,5 ans = 13.125 FCFA/an.

Calcul des C.I.

Vaccination de la m�re : 100 FCFA

Vaccination des poussins produits : 1,5 ans x 3,5 port�es/an x 8 poussins x 100 FCFA/poussin = 4.200 FCFA.

Co�t total des consommations interm�diaires sur la carri�re de la m�re = 100 FCFA + 4.200 FCFA = 4.300 FCFA.

Co�t total des consommations interm�diaires par an = 4.300 FCFA / 1,5 ans = 2.867 FCFA.

Calcul de la VAB

VAB d�une m�re sur la dur�e de sa carri�re : 19.688 FCFA � 4.300 FCFA = 15.388 FCFA.

VAB d�une m�re par an : 15.388 FCFA / 1,5 ans = 10.258 FCFA.

30. Calcul de la VAB d�un �levage naisseur d�ovins Param�tres permettant de calculer le produit brut

Age � la reproduction�: 2 ans

Age � la r�forme�: 8 ans

Nombre de port�es par an�: 0,75

Nombre de jeunes par port�e�: 2

Taux de mortalit� des jeunes�: 0,2

Taux de mortalit� entre le sevrage et la vente�: 0,15

Age � la vente�: 12 mois

Prix de vente des agneaux de 12 mois : 12.000 Fcfa

Prix d�achat de la m�re en d�but de carri�re�: - 10.000 FCFA

Prix de vente de la m�re � la r�forme�: 8.000 FCFA

Param�tres permettant de calculer les consommations interm�diaires

Co�t des aliments de la m�re�: aucun

Co�t des aliments des jeunes vendus sur la dur�e de la carri�re de la m�re�: aucun

Co�t des soins v�t�rinaires de la m�re�: 500 FCFA par an

Co�t des soins v�t�rinaires par jeune commercialisable : 500 FCFA.

31. Calcul de la VAB d�un �levage naisseur d�ovins Calcul du produit brut

Nombre de jeunes vendus sur la dur�e de la carri�re d�une brebis : 6 ans x 0,75 port�es/an x 2 agneaux par port�e x (1-0,2) x (1-0,15) = 6,12 agneaux.

Diff�rence entre le prix de vente et le prix d�achat d�une brebis = 8.000 FCFA � 10.000 FCFA = -2.000 FCFA.

Valeur mon�taire de 6,12 agneaux = 6,12 x 12.000 FCFA = 73.440 FCFA.

Produit brut sur la carri�re d�une brebis = - 2.000 FCFA + 73.440 FCFA = 71.440 FCFA

Produit brut/an sur la carri�re d�une brebis = (-2.000 FCFA + 73.440 FCFA)/ 6 ans = 11.907 FCFA/an.

Calcul des C.I.

Soins v�t�rinaires de la m�re : 500 FCFA/an x 6 ans = 3.000 FCFA

Soins v�t�rinaires pour les jeunes produits : 500 FCFA/t�te x 6,12 t�te = 3.060 FCFA.

Co�t total des consommations interm�diaires sur la carri�re de la m�re = 3.000 FCFA + 3.060 FCFA = 6.060 FCFA.

Co�t total des consommations interm�diaires par an = 6.060 FCFA / 6 ans = 1.010 FCFA.

Calcul de la VAB

VAB d�une m�re sur la dur�e de sa carri�re : 71.440 FCFA � 6.060 FCFA = 65.380 FCFA.

VAB d�une m�re par an : 65.380 FCFA / 6 ans = 10.897 FCFA.

VAB/hj = 10.897 FCFA / 12 hj = 908 FCFA/hj.

32. Calcul de la VAB d�un �levage naisseur de caprins Param�tres permettant de calculer le produit brut

Age � la reproduction�: 2 ans

Age � la r�forme�: 7 ans

Nombre de port�es par an�: 0,95

Nombre de jeunes par port�e�: 2

Taux de mortalit� des jeunes�: 0,15

Taux de mortalit� des adultes (entre le stade jeune et la vente)�: 0,05

Age � la vente�: 12 mois

Prix de vente des chevreaux d�un an�: 10.000 Fcfa

Prix d�achat de la m�re en d�but de carri�re�: - 7.500 FCFA

Prix de vente de la m�re � la r�forme�: 13.000 FCFA

Param�tres permettant de calculer les consommations interm�diaires

Co�t des aliments de la m�re�: aucun

Co�t des aliments des jeunes vendus sur la dur�e de la carri�re de la m�re�: aucun

Co�t des soins v�t�rinaires de la m�re�: 250 FCFA par an

Co�t des soins v�t�rinaires par jeune commercialisable : 250 FCFA.

33. Calcul de la VAB d�un �levage naisseur de caprins Calcul du produit brut

Nombre de jeunes vendus sur la dur�e de la carri�re d�une ch�vre : 5 ans x 0,95 port�es/an x 2 chevreaux par port�e x (1-0,15) x (1-0,05) = 7,67 chevreaux.

Diff�rence entre le prix de vente et le prix d�achat d�une ch�vre = 13.000 FCFA � 7500 FCFA = 5.500 FCFA.

Valeur mon�taire de 7,67 chevreaux = 7,67 x 10.000 FCFA = 76.700 FCFA.

Produit brut sur la carri�re d�une ch�vre = 5.500 FCFA + 76.700 FCFA = 82.200 FCFA

Produit brut/an sur la carri�re d�une ch�vre = 82.200 FCFA/ 5 ans = 16.440 FCFA/an.

Calcul des C.I.

Soins v�t�rinaires de la m�re : 250 FCFA/an x 5 ans = 1.250 FCFA

Soins v�t�rinaires pour les jeunes produits : 250 FCFA/t�te x 7,67 t�tes = 1.918 FCFA.

Co�t total des consommations interm�diaires sur la carri�re de la m�re = 1.250 FCFA + 1.918 FCFA = 3.168 FCFA.

Co�t total des consommations interm�diaires par an = 3.168 FCFA / 5 ans = 634 FCFA.

Calcul de la VAB

VAB d�une m�re sur la dur�e de sa carri�re : 82.200 FCFA � 3.168 FCFA = 79.032 FCFA.

VAB d�une m�re par an : 79.032 FCFA / 5 ans = 15.807 FCFA.

VAB/hj = 15.806 FCFA / 12 hj = 1.317 FCFA/hj.

34. Calcul de la VAB d�un �levage naisseur extensif de bovins Param�tres permettant de calculer le produit brut

Age � la reproduction�: 4 ans

Age � la r�forme�: 12 ans

Nombre de port�es par an�: 0,75

Nombre de jeunes par port�e�: 1

Taux de mortalit� des jeunes�: 0,2

Taux de mortalit� des adultes (entre le stade jeune et la vente)�: 0,05

Age � la vente�: 4 ans

Prix de vente des jeunes � 4 ans�: 175.000 Fcfa

Prix d�achat de la m�re en d�but de carri�re�: - 175.000 Fcfa

Prix de vente de la m�re � la r�forme�: 250.000 Fcfa

Production annuelle de lait commercialisable par vache (8 mois de lactation)�: 360 litres

Prix de vente du lait�: 250 Fcfa/litre

35. Calcul de la VAB d�un �levage naisseur extensif de bovins Param�tres permettant de calculer les consommations interm�diaires

Co�t des aliments de la m�re�:

Compl�ments de saison s�che/an�:

sac de graine de coton�: 1 sac � 1.500 Fcfa

sacs de r�sidus de culture�: 3 sacs � 100 Fcfa/sac

Alimentation pendant l�engraissement avant la vente (3 mois)

4 sacs de graines de coton � 1.500 Fcfa/sac

Co�t des aliments des jeunes vendus sur la dur�e de la carri�re de la m�re�:

Compl�ments de saison s�che/an�:

sac de graine de coton�: 1 sac � 1.500 Fcfa

sacs de r�sidus de culture�: 3 sacs � 100 Fcfa/sac

Co�t des soins v�t�rinaires de la m�re�: 1.500 Fcfa par an

Co�t des soins v�t�rinaires des jeunes vendus sur la dur�e de la carri�re de la m�re�: 1.500 Fcfa/jeune vendu/an.

Co�t du confiage � un bouvier�: valeur du lait + 175 FCFA/animal/mois

36. Calcul de la VAB d�un �levage naisseur extensif de bovins Calcul du produit brut

Nombre de jeunes vendus sur la dur�e de la carri�re d�une vache : 8 ans x 0,75 port�es/an x 1 veau par port�e x (1-0,2) x (1-0,05) = 4,56 taurillons ou g�nisses.

Diff�rence entre le prix de vente et le prix d�achat d�une vache = 250.000 FCFA � 175.000 FCFA = 75.000 FCFA.

Valeur mon�taire de 4,56 bovins de 4 ans = 4.56 x 175.000 FCFA = 798.000 FCFA.

Produit de la vente de lait : Nb lactations (0,75 x 8 ans) x Nb litres/lactation (360 litres) x prix/litre (250 FCFA) = 540.000 FCFA

Produit brut sur la carri�re d�une vache = 75.000 FCFA + 798.000 FCFA + 540.000 FCFA = 1.413.000 FCFA

Produit brut/an sur la carri�re d�une vache = 1.413.000 FCFA/ 8 ans = 176.625 FCFA/an.

37. Calcul de la VAB d�un �levage naisseur extensif de bovins Calcul des C.I.

Soins v�t�rinaires de la m�re : 1.500 FCFA/an x 8 ans = 12.000 FCFA

Soins v�t�rinaires pour les jeunes produits : 1.500 FCFA/t�te x 4 ans x 4,56 t�tes = 27.360 FCFA.

Co�t du compl�ment d�aliment de saison s�che de la m�re : 8 ans x [1500 FCFA (1 sac graine coton) + 300 FCFA (3 sacs de r�sidus)] = 14.400 FCFA.

Co�t du compl�ment d�aliment de saison s�che des jeunes : 4,56 x 3 ans x [1500 FCFA (1 sac graine coton) + 300 FCFA (3 sacs de r�sidus)] = 24.624 FCFA.

Co�t d�engraissement de la m�re avant la r�forme : 4 sacs de graines de coton x 1.500 FCFA/sac = 6.000 FCFA.

Co�t total du gardiennage de la m�re : (175 FCFA/mois x 8 ans x 12 mois) + prix du lait (540.000 FCFA) = 556.800 FCFA.

Co�t total du gardiennage des jeunes animaux : 175 FCFA/mois x 4 ans x 12 mois x 4,56 jeunes gard�s = 38.304 FCFA.

Co�t total des consommations interm�diaires sur la carri�re de la m�re = 12.000 FCFA + 27.360 FCFA + 14.400 FCFA + 24.624 FCFA + 6.000 FCFA + 556.800 FCFA + 38.304 FCFA = 679.488 FCFA.

Co�t total des consommations interm�diaires par an = 679.488 FCFA / 8 ans = 84.936 FCFA.

38. Calcul de la VAB d�un �levage naisseur extensif de bovins Calcul de la VAB

VAB d�une m�re sur la dur�e de sa carri�re : 1.413.000 FCFA � 679.488 FCFA = 733.512 FCFA.

VAB d�une m�re par an : 733.512 FCFA / 8 ans = 91.689 FCFA.

39. Calcul de la VAB d�un b�uf de trait El�ments de calcul

Age au d�but du travail : 5 ans

Age � la r�forme : 13 ans

Nombre d�ann�es de travail : 8 ans

Prix d�achat : 200.000 FCFA

Prix de vente : 300.000 FCFA

Soins v�t�rinaires annuels : 1500 FCFA

Aliments par an : 5 sacs de graines de coton (1500 FCFA/sac) et 10 sacs de r�sidus (100 FCFA/sac).

Compl�ments alimentaires embouche avant r�forme : 4 sacs de graines de coton (1.500 FCFA/sac).

Produit brut

PB : 300.00 FCFA - 200.000 FCFA = 100.000 FCFA.

Consommations interm�diaires

8 ans x [5 sacs graines coton x 1500 FCFA/sac + 10 sacs r�sidus x 100 FCFA/sac + 1500 FCFA soins v�t�rinaires] + 4 sacs graines coton x 1.500 FCFA/sac = 80.000 FCFA + 6.000 FCFA = 86.000 FCFA

VAB

VAB par animal sur sa carri�re : 100.000 FCFA � 86.000 FCFA = 14.000 FCFA

VAB/animal.an = 14.000 FCFA/8 ans = 1.750 FCFA.

40. Calcul des temps de travaux d�un syst�me d��levage M�thode

Estimer les heures affect�e par jour � chaque activit� d��levage : d�placement, soins, traite, reproduction, � Cette dur�e est multipli�e par 365 jours et divis�e par 8 heures par jour pour obtenir le nombre d�hommes.jour consacr� � l��levage par an.

Distinguer :

les travaux fixes (construction des enclos, r�paration des cl�tures, entretien des p�turages, d�placement des animaux, gardiennage des troupeaux, etc.)

Les travaux directement proportionnels au nombre d�animaux (traite, soins, alimentation, taille des onglons, �cornage, saillie, �cographie, mises bas, etc.).

Le temps de travail total = temps de travail fixe + temps de travail proportionnel x nb d�animaux.

41. Repr�sentation graphique des performances des syst�mes de production agricole Etablissement d�un graphique pr�sentant le revenu agricole par actif en fonction de la surface par actif au niveau de chaque exploitation analys�e

Int�r�ts

Possibilit� de comparaison des performances des diff�rents syst�mes de production entre eux.

Possibilit� d��valuation de la durabilit� des diff�rents syst�mes de production en comparant les r�sultats obtenus pour chaque exploitation au seuil de survie calcul� pour la r�gion consid�r�e.

Modalit�s de calcul du seuil de survie

Une femme ou un homme adulte �quivaut � une bouche � nourrir.

Une personne �g�e ou un enfant �quivaut � une demi bouche � nourrir.

Etablissement du rapport entre actif et inactif dans chaque exploitation analys�e�: d�termination du nombre de bouches � nourrir par actif.

Etablissement des besoins fondamentaux incompressibles pour assurer la survie des membres d�une exploitation.

Aliments

Savon

V�tements

Combustible

Il est int�ressant de recouper la valeur obtenue avec celle �tablie dans les rapports nationaux sur le d�veloppement humain durable que chaque Etat transmet normalement p�riodiquement au PNUD.

42. Exemple de calcul d�un seuil de survie Nombre de d�pendants par actif : 1,5 (6 d�pendants pour 4 actifs). Soit 1,75 bouches � nourrir par actif.

Besoins de base en nourriture/actif : 220 kg d��quivalent c�r�ale/an (600 g/jour) = 220 kg x 175 FCFA/kg = 38.500 FCFA/an.

Condiments de base : cubes magi, huile, sels, poissons s�ch�s = 70 FCFA/jour x 365 jours = 25.550 FCFA .

Sucre = 100 FCFA/semaine x 52 semaines = 5.200 FCFA.

Savon de corps = 200 FCFA/mois x 12 mois = 2.400 FCFA

Savon de linge = 150 FCFA/mois x 12 mois = 1.800 FCFA

P�trole = 300 FCFA/mois x 12 mois = 3.600 FCFA.

V�tements (y compris sandales) = 12.500 FCFA

Total des besoin pour un adulte = 89.150 FCFA

Seuil de survie par actif = 89.150 x 1,75 = 156.713 FCFA.

43. Mod�lisation �conomique d�un syst�me de production Syst�me d��levage :

4 vaches confi�es � un berger peuhl.

1 paire de b�ufs de trait

Syst�mes de culture :

Mil//Mil : 1 ha

Riz//Riz : 0,5 ha

Coton//Sorgho-ni�b�//Sorgho-ni�b�//Jach�re 1//Jach�re 2//Jach�re 3 = 3,75 ha

Co�t de la main d��uvre journali�re : 750 FCFA/jour.

44. Rappel des principes de mod�lisation graphique des performances �conomiques des syst�mes de production

Exemple de calcul du revenu agricole par actif pour l�exploitation donn�e si deux grands sous-syst�me de production A1 et A2

Th�oriquement�:

RA = RA 1 + RA 2 = VAN + subventions - rente fonci�re - imp�ts - salaires.

Comme pratiquement pas pr�l�vement imp�ts ni attribution subventions�:

RA = RA 1 + RA 2 = (VAN 1 - salaires 1) + (VAN 2 - salaires 2).

D�taillons le revenu pour l�activit�A1 :

RA 1 = VAB 1 - Amt 1 - salaires 1

RA 1 = (VAB 1 - salaires 1)/ha x surface - Amt 1

RA 1/actif = (VAB 1 - salaires 1)/ha x (surface/actif) - (Amt 1/actif)

Revenu agricole/actif = (VAB � salaires)/ha x Surface/actif - Amortissement/actif

? ? ? ?

Y = a X + b

45. Mod�lisation graphique des performances �conomiques des syst�mes de production

46. Calcul des amortissements �conomiques Charrue : 90.000 FCFA/15 ans = 6.000 FCFA

Semoir : 150.000 FCFA/15 ans = 10.000 FCFA

Cultivateur � dent 80.000 FCFA/15 ans = 5.333 FCFA

Charrette : 210.000 FCFA/15 ans = 14.000 FCFA.

Houes : 4 houes x 3.000 FCFA/houe / 4 ans = 3.000 FCFA.

Machettes : 4 machettes x 2.000 FCFA/mach/3ans = 2.667 FCFA

Pulv�risateur TBV : 2 pulv x 25.000 FCFA/pulv�risateur/5ans= 10.000 FCFA.

Total des amortissements �conomiques par an = 51.200 FCFA.

Amortissement �conomique/actif = 51.200 FCFA/ 4 actifs = 12.800 FCFA

47. R�capitulatif des param�tres de mod�lisation �conomique du syst�me de production Amortissement/actif.an = 12.800 FCFA

Co�t des journaliers/actif : 14,3 hj x 750 FCFA/hj / 4 actifs = 10.725 FCFA/4=2.681 FCFA

B�ufs de trait :

VAB/an : 1750 FCFA x 2 B�ufs = 3500 FCFA

VAB/an.acif = 3500 FCFA/4 actifs = 875 FCFA.

Elevage naisseur extensif de bovins confi�s

VAB/vache.an = 91.689 FCFA

VAB syst �levage/actif.an = 4 vaches x 91.689 FCFA/4 actifs = 91.689 FCFA/an

Mil de case

VAB/ha = 83.600 FCFA/ha

VAB/hj = 984 FCFA/h.j

Surface/actif = 0,25 ha.

VAB/actif pour 0,25 ha = 83.600 FCFA x 0,25 = 20.900 FCFA

Riz de bas-fond

VAB/ha = 230.400 FCFA/ha

VAB/hj = 686 FCFA/h.j

Surface/actif = 0,125 ha.

VAB/actif pour 0,125 ha = 230.400 x 0,125 = 28.800 FCFA

Coton-vivres sur champs �loign�s

VAB/ha = 65.283 FCFA/ha

VAB/hj = 1.017 FCFA/hj

Surface/actif = 0,94 ha.

VAB/actif pour 0,94 ha = 61.366 FCFA