Download

1 / 63

650 likes | 1.14k Views

LO STATO PATRIMONIALE. MASTER DELLE PROFESSIONI CONTABILI Teramo 24.03.2007 11,30-13,30. Lo schema dello Stato Patrimoniale. La vecchia formulazione della IV DIRETTIVA CEE consentiva agli Stati membri di scegliere tra due diverse strutture di Stato Patrimoniale: Sezione contrapposte

E N D

LO STATO PATRIMONIALE MASTER DELLE PROFESSIONI CONTABILI Teramo 24.03.2007 11,30-13,30 favamarco1@yahoo.it

Lo schema dello Stato Patrimoniale • La vecchia formulazione della IV DIRETTIVA CEE consentiva agli Stati membri di scegliere tra due diverse strutture di Stato Patrimoniale: • Sezione contrapposte • Forma scalare Il Legislatore nazionale ha optato per le sezioni contrapposte favamarco1@yahoo.it

Struttura a poste correnti e nonDirettiva CE n.51/2003 La direttiva CE n.51 del 2003 prevede un’ulteriore struttura. È concesso infatti agli stati membri di autorizzare o imporre la presentazione dello SP attraverso la distinzione tra “poste correnti e non correnti” Questa Struttura si affianca in modo alternativo alle precedenti Qual è la finalità di questa Disposizione? favamarco1@yahoo.it

Finalità della direttiva CE 51/2003 La finalità di questa disposizione è quella di armonizzare le disposizioni in tema di bilancio a prescindere dal fatto che esse applichino o meno gli IAS. favamarco1@yahoo.it

Finalità della direttiva CE 51/2003 Infatti proprio lo IAS 1 stabilisce che ciascuna impresa deve determinare se esporre separatamente o meno nello SP le attività correnti e non correnti. La determinazione deve essere fatta in base alla natura delle operazioni aziendali A tal riguardo è utile ricordare che… favamarco1@yahoo.it

Le attività e passività sono distinte tra correnti e non dagli IAS in base a due criteri:1. Ciclo operativo dell’impresa2. Dodici mesi successivi alla data di bilancio Per capire meglio andiamo alla slide successiva favamarco1@yahoo.it

Un’attività si considera corrente se: • Si può supporre che essa sia realizzata, o se posseduta per la vendita o per il consumo, nel normale svolgimento del ciclo operativo dell’impresa; • È posseduta principalmente : • per essere negoziata • per breve termine e si suppone debba essere realizzata entro 12 mesi dalla data di bilancio • È sotto forma di denaro o altra forma equivalente non vincolante per quanto riguarda l’utilizzo favamarco1@yahoo.it

Una passività si considera corrente se: • Si può supporre che essa sia estinta nel normale svolgimento del ciclo operativo dell’impresa; • L’estinzione è dovuta entro 12 mesi dalla data di bilancio favamarco1@yahoo.it

Ricordiamo ora alcune caratteristiche che sono proprie sia dello Stato Patrimoniale che del Conto Economico contenute nell’art.2423 ter favamarco1@yahoo.it

Caratteristiche comuni allo SP e al CE:le poste indicate in tali documenti sono raggruppate in: B) IMMOBILIZZAZIONI Macrocategorie indicate da lettere maiuscole Categorie indicate da numeri romani III) IMMOBILIZZAZIONI FINANZIARIE Voci indicate con Numeri arabi 1) Partecipazioni In alcuni casi, le voci possono essere ulteriormente ripartite in sotto voci indicate da lettere minuscole a) In imprese controllate favamarco1@yahoo.it

Nel caso in cui la voce è suddivisa in sotto-voci la voce complessiva e il relativo importo non devono essere eliminati Suddivisione delle voci Inoltre le voci possono essere raggruppate: tale possibilità sussiste solamente nell’ipotesi in cui il loro importo è irrilevante per cui il raggruppamento non incide sulla rappresentazione veritiera e corretta della situazione patrimoniale, finanziaria ed economica dell’azienda o quando il raggruppamento favorisce la chiarezza del bilancio Raggruppamento di voci favamarco1@yahoo.it

Oltre alle voci previste dallo schema di SP e di CE disciplinati dagli articoli 2424 e 2425 ne possono, e anzi, ne devono essere aggiunte delle altre se il loro contenuto non è compreso nelle voci previste da tali schemi Aggiunta di altre voci Va poi ricordato che le voci precedute da numeri arabi vanno adattate quando lo esiga la natura dell’attività esercitata Adattamento delle voci favamarco1@yahoo.it

Lo SP ed il CE di un esercizio devono anche riportare i dati relativi all’esercizio precedente. Questa disposizione può creare dei problemi qualora le voci dei due esercizi non siano comparabili: in questi casi si devono adattare le voci relativi all’esercizio precedente Perché i dati di due esercizi potrebbero essere non comparabili? favamarco1@yahoo.it

I casi più ricorrenti che si possono presentare sono 4 In queste due prime ipotesi, gli amministratori che aggiustano il bilancio non dovrebbero incontrare particolari problemi ad aggiustare i dati dell’esercizio precedente Modifiche al Piano dei conti 1 Modifiche delle divisioni, dei raggruppamenti e delle voci iscritte nel bilancio 2 Vediamo le altre 2 ipotesi favamarco1@yahoo.it

Processi di ristrutturazione 3 In questi casi è opportuno che la Nota Integrativa esponga tali fatti anche se questa non è un’informazione richiesta dalla legge (art.2427) La non comparabilità dei dati relativi ai due esercizi E il loro adattamento o l’impossibilità di tale adattamento devono essere indicate e commentate nella Nota Integrativa Durata dei 2 esercizi diversa 4 Ciò può verificarsi nei casi di inizio o cessazione dell’attività favamarco1@yahoo.it

Le voci che presentano un importo pari a zero sia nell’esercizio cui si riferisce il bilancio che in quello precedente, possono essere omesse Voci che possono essere omesse Si rammenta infine che la legge vieta i compensi di partite salvo quelli espressamente previsti dalla stessa . Ricordiamo a tale proposito che le attività devono essere indicate al netto di eventuali fondi rettificativi (immobilizzazioni al netto dei fondi di ammortamento, credito al netto dei relativi fondi svalutazione, ecc.) favamarco1@yahoo.it

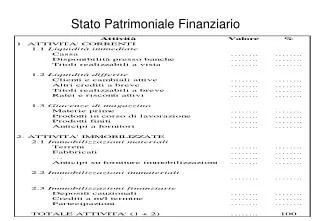

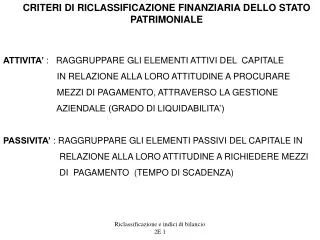

Attività Crediti v/soci Immobilizzazioni Attivo circolante Ratei e risconti Passività e Patrimonio netto Patrimonio netto Fondi per rischi ed oneri Trattamento di fine rapporto Debiti Ratei e risconti Vediamo ora quali sono le macrocategorie dello Stato Patrimoniale favamarco1@yahoo.it

L’esame di queste voci permette di comprendere che le attività aziendali sono classificate secondo il criterio della destinazione economica ovvero tenendo conto della diversa funzione che gli elementi del patrimonio hanno nel processo produttivo. La prevalenza di questo criterio nella classificazione delle attività è sottolineata anche dall’art.2424 bis il quale espressamente stabilisce che devono essere iscritti tra le immobilizzazioni tutti gli elementi patrimoniali destinati ad essere utilizzati favamarco1@yahoo.it

Possiamo osservare che le attività aziendalisono classificate secondo il criterio della destinazione economica cioè tenendo conto della diversa funzione che gli elementi del patrimonio hanno nel processo produttivo. Tant’è vero che favamarco1@yahoo.it

…La prevalenza di questo criterio della destinazione economica nella classificazione delle attività è sottolineata anche dall’art.2424 bis il quale espressamente stabilisce che devono essere iscritti tra le immobilizzazioni tutti gli elementi patrimoniali destinati ad essere utilizzati durevolmente. favamarco1@yahoo.it

Anche il criterio finanziario non è del tutto trascurato nella classificazione delle attività aziendali Infatti ... favamarco1@yahoo.it

…lo schema previsto dalla legge richiede per i crediti iscritti tra le immobilizzazioni, la separata indicazione degli importi esigibili entro l’esercizio successivo in modo da evidenziarne la maggiore liquidità e, per i crediti iscritti nell’attivo circolante, la separata indicazione degli importi esigibili oltre l’esercizio successivo in modo da evidenziarne la minore liquidità favamarco1@yahoo.it

Analizziamo ora la differenza tra Crediti di finanziamento e Crediti di funzionamento favamarco1@yahoo.it

Crediti di finanziamento I crediti iscritti tra le immobilizzazioni finanziarie rappresentano dei veri e propri crediti di finanziamento: dal punto di vista della destinazione economica essi sono caratterizzati, in linea generale, dal fatto di essere destinati a restare a lungo all’interno dell’impresa. Rappresentano dei finanziamenti concessi dall’impresa a terzi e conseguentemente generano ricavi determinati dagli interessi attivi favamarco1@yahoo.it

Crediti di funzionamento Per contro i crediti iscritti tra le attività correnti rappresentano, di norma, dei crediti di funzionamento: essi dal punto di vista della destinazione economica sono caratterizzati, in linea generale, dal fatto di essere destinati a restare per brevi periodi all’interno dell’impresa. Hanno la caratteristica di sostituire pro-tempore le entrate di denaro relative ad operazioni relative alla gestione caratteristica dell’impresa. favamarco1@yahoo.it

Natura delle fonti di finanziamento Passività e capitale netto sono classificati, invece in modo da evidenziare la natura delle fonti di finanziamento. Per questa ragione si distingue innanzitutto il capitale proprio dal capitale di terzi. Il criterio finanziario non è del tutto trascurato nella classificazione del capitale di terzi. Infatti … vedi slide successiva favamarco1@yahoo.it

Natura delle fonti di finanziamento Infatti per i debiti, è richiesta la separata indicazione degli importi da pagare oltre l’esercizio successivo che rappresentano quindi, da un punto di vista finanziario , delle passività consolidate favamarco1@yahoo.it

È evidente che le informazioni di carattere finanziario previste dall’attuale SP sono comunque modeste e frammentarie. Anche per questa ragione il principio contabile n.12 relativo alla composizione e agli schemi di bilancio, ha affermato l’opportunità di redigere anche il rendiconto finanziario in grado di evidenziare con maggiore chiarezza la situazione finanziaria dell’impresa favamarco1@yahoo.it

In assenza del rendiconto finanziario il principio contabile n.12 indica la lettore del bilancio, un sistema che permette di ottenere informazioni sulla situazione finanziaria dell’impresa seppure tali informazioni sono solo indicative E qual è questo sistema? favamarco1@yahoo.it

Capitale circolante netto Il sistema consiste nel determinare le attività a breve e nel procedere al calcolo del capitale circolante netto dato dalla differenza tra attività a breve e passività a breve Vediamo operativamente come si procede favamarco1@yahoo.it

Il sistema suggerito dal principio contabile n.12 consiste nel determinare le attività a breve nel modo seguente ATTIVITÀ A BREVE = • Crediti v/soci + • III 2 Crediti considerati immobilizzazioni finanziarie limitatamente alla parte esigibile entro l’esercizio successivo • Attivo Circolante, con esclusione dei crediti esigili oltre l’esercizio successivo • Ratei e Risconti, esclusi quelli con scadenza oltre l’anno favamarco1@yahoo.it

In modo analogo le passività a breve possono essere determinate con il seguente calcolo: PASSIVITÀ A BREVE: • Debiti, limitatamente a quelli esigibili nell’esercizio successivo • Ratei e Risconti, con esclusione di quelli con scadenza oltre l’anno Il CCN sarà dunque dato dalla differenza … Capitale circolante netto = Attività a breve – Passività a breve favamarco1@yahoo.it

Ricordo infine che … In calce allo SP, devono essere riportate le garanzie prestate direttamente o indirettamente, distinguendo tra fideiussioni, avalli, garanzie personali e reali, ed indicando, per ciascun tipo, le garanzie prestate a favore di imprese controllate e collegate, nonché di controllanti e di imprese sottoposte al controllo di queste ultime; devono inoltre risultare gli altri conti d’ordine (art.2424) favamarco1@yahoo.it

Vediamo ora quali sono le novità introdotte dalla riforma del Diritto Societario (d.Lgs. N. 6 del 17 gennaio 2003) favamarco1@yahoo.it

Nella macro-categoria B dell’attivo relativa alle immobilizzazioni, la nuova formulazione dell’art.2424 prevede che debbano essere indicate le immobilizzazioni concesse in locazione finanziaria Questa disposizione riveste scarso interesse perché riguarda soltanto le società di leasing favamarco1@yahoo.it

Novità importantissima Previsione, alla macro-categoria C dell’attivo delle seguenti voci: C.II.4-bis CREDITI RIBUTARI C.II.4-ter IMPOSTE ANTICIPATE RICORDIAMO CHE NEL PASSIVO… favamarco1@yahoo.it

Segue…Novità importantissima Tra le passività la voce D.12 DEBITI TRBUTARI era già prevista, come pure era previsto, tra i FONDI PER RISCHI ED ONERI (B.2), il FONDO IMPOSTE. Tuttavia la riforma ha aggiunto a tale voce le parole “ANCHE DIFFERITE” favamarco1@yahoo.it

Segue … Novità importantissima Queste modifiche si inquadrano nella più ampia operazione di abrogazione delle interferenze fiscali sul bilancio Stiamo parlando del famigerato disinquinamento fiscale del bilancio favamarco1@yahoo.it

Disinquinamento del bilancio che termine poco elegante !!! Con le nuove disposizioni non si posso più fare rettifiche di valore ed accantonamenti esclusivamente in applicazioni di norme di carattere tributario favamarco1@yahoo.it

Bilancio solo civilistico In conseguenza di quanto detto nella precedente slide, il bilancio dovrà essere redatto applicando esclusivamente le norme di carattere civilistico Allora quali sono, secondo il legislatore le informazioni che lo SP deve fornire in tema di rapporto con il fisco? favamarco1@yahoo.it

La lettura della relazione ministeriale al d.lgs 6/2003 precisa che sono da considerare : • CREDITI TRIBUTARI: le imposte versate in eccedenza dall’impresa che rappresentano un credito effettivamente riscuotibile da parte della stessa • IMPOSTE ANTICIPATE: le minori imposte da pagare in futuro favamarco1@yahoo.it

Altra novità D. 3) Debiti v/soci per finanziamenti Nella passivo è stata inserita la voce sopra indicata. È chiaro che l’esposizione debitoria di una società non può considerarsi analoga nel caso in cui si tratti di debiti v/terzi esterni all’impresa rispetto al caso in cui si tratti di debiti verso soci. In nota integrativa devo indicare qualcosa? favamarco1@yahoo.it

D. 3) Debiti v/soci per finanziamenti Nella Nota Integrativa dobbiamo indicare i finanziamenti effettuati dai soci alla società, ripartiti per scadenze e con separata indicazione di quelli con clausola di postergazione rispetto agli altri creditori (punto 19-bis) favamarco1@yahoo.it

Altra novitàLE OPERAZIONI CON OBBLIGO DI RETROCESSIONE Concludiamo l’esame delle novità con le OPERAZIONI CON OBBLIGO DI RETROCESSIONE Disciplinate per la prima volta agli artt. 2424 bis e 2425 bis favamarco1@yahoo.it

Si ma che cavolo sono le OPERAZIONI CON OBBLIGO DI RETROCESSIONE ? favamarco1@yahoo.it

LE OPERAZIONI CON OBBLIGO DI RETROCESSIONE (artt.2424 bis e 2425 bis) Queste operazioni possono assumere varie forme tecniche, ma sempre caratterizzate dall’accordo tra le parti in base al quale il venditore si obbliga al riacquisto del bene ad una certa data e ad un certo prezzo Vediamo che dice l’art.2424 bis favamarco1@yahoo.it

LE OPERAZIONI CON OBBLIGO DI RETROCESSIONE l’art.2424 bis precisa che… le attività oggetto di compravendita con obbligo di retrocessione a termine devono essere iscritte nello SP patrimoniale del venditore in base al principio della prevalenza della sostanza sulla forma. Infatti nel caso in esame … favamarco1@yahoo.it

prevalenza della sostanza sulla forma Infatti nel caso in esame non siamo di fronte ad una vera e propria cessione, bensì ad una perdita temporanea della titolarità del bene da parte del venditore favamarco1@yahoo.it

Per completezza di esposizione si ricorda che per le operazioni in esame, nel CE, i proventi e gli oneri devono essere rilevati in base al principio della competenza economica, Inoltre la Nota integrativa deve riportare l’indicazione analitica dei crediti e dei debiti da essi derivati favamarco1@yahoo.it

Pronti contro termine Nelle operazioni di pronti contro termine, abbiamo delle attività che, dal punto di vista formale, sono oggetto di un contratto di acquisto a pronti con obbligo di rivendita a termine ma, sotto il profilo della sostanza, tali attività non costituiscono altro che una forma di garanzia dell’operazione favamarco1@yahoo.it