Download

1 / 16

210 likes | 595 Views

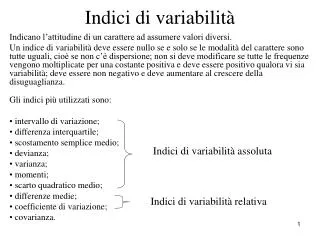

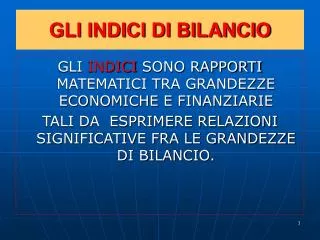

GLI INDICI DI BILANCIO. GLI INDICI SONO RAPPORTI MATEMATICI TRA GRANDEZZE ECONOMICHE E FINANZIARIE TALI DA ESPRIMERE RELAZIONI SIGNIFICATIVE FRA LE GRANDEZZE DI BILANCIO. Redditività . AZIONISTI. R N Reddito netto. MP Mezzi propri. REDDITIVITA’. CI. RO. AZIENDA. ONEROSITA’. MT

E N D

GLI INDICI DI BILANCIO GLI INDICI SONO RAPPORTI MATEMATICI TRA GRANDEZZE ECONOMICHE E FINANZIARIE TALI DA ESPRIMERE RELAZIONI SIGNIFICATIVE FRA LE GRANDEZZE DI BILANCIO.

Redditività AZIONISTI R N Reddito netto MP Mezzi propri REDDITIVITA’ CI RO AZIENDA ONEROSITA’ MT Mezzi terzi OF Oneri finanziari TERZI FINANZIATORI

INDICATORI DI NATURA ECONOMICA ESPRIMONO I LIVELLI DI REDDITIVITA’ CONSEGUITI DALL’AZIENDA Redditività Gestione ROE = REDDITO NETTO CAP. NETTO

ROE ESPRIME UNA SINTESI GLOBALE SULLA REDDITIVITA’ DELL’IMPRESA, CIOE’ LA CAPACITA’ DELL’IMPRESA DI CREARE NUOVA RICCHEZZA NETTA E DI REMUNERARE, IN TAL MODO IL CAPITALE PROPRIO.

ROI ESPRIME LA CAPACITA’ DELLA GESTIONE CARATTERISTICA DI CONTRIBUIRE ALLA REDDITIVITA’ COMPLESSIVA DELL’AZIENDA. ROI = REDDITO OPERATIVO CAP. INVES. GES. CARAT.

ROI TALE INDICATORE DEVE ESSERE CONFRONTATO: • CON LE MEDIE DI SETTORE • CON IL TASSO MEDIO DI INTERESSE PASSIVO LEVA FINANZIARIA LA CONVENIENZA ALL’INDEBITAMENTO CI SARA’ SOLO IN PRESENZA DI UN ROI AVENTE UN VALORE SUPERIORE RISPETTO AL COSTO MEDIO DELL’INDEBITAMENTO ONEROSO.

ROS ESPRIME LA REDDITIVITA’ DELLE VENDITE, CIOE’ IL MARGINE OPERATIVO CHE SI OTTIENE DAL FATTURATO. ROS = REDDITO OPERATIVO FATTURATO

TURNOVER ESPRIME LA DINAMICITA’ DELL’IMPRESA NEL FAR RITORNARE IN FORMA LIQUIDA TRAMITE LE VENDITE, IL CAPITALE INVESTITO NELLA GESTIONE CARATTERISTICA TURNOVER= FATTURATO CAP. I. G. CARAT.

ROS E TURNOVER LA CRESCITA DEGLI INDICATORI ROSE TURNOVER ESERCITA UN EFFETTO MOLTIPLICATIVO SULLA REDDITIVITA’ DEL CAPITALE INVESTITO ROI = ROS x TURNOVER ROI = REDDITO OPERATIVO x FATTURATO FATTURATO CAP. I. G. CARAT. IL TUTTO POI SI TRASMETTE ANCHE SUL ROE.

INDICATORI DI NATURA FINANZIARIA FORNISCONO INFORMAZIONI SULLA COMPOSIZIONE DELLE FONTI FINANZIAMENTO E SULLA LORO INCIDENZA IN TERMINI DI COSTI E DI VINCOLI.

IL RAPPORTO DI INDEBITAMENTO INDICA QUALE QUOTA DEI FABBISOGNI FINANZIARI VIENE COPERTA DAI MEZZI PROPRI E L’INCIDENZA DEI CAPITALI DI TERZI. TANTO PIU’ E’ ELEVATO IL SUO VALORE, MAGGIORE SARA’ IL L’INDEBITAMENTO DELL’IMPRESA. RAPP. INDEBITAMENTO=CAP. INVESTITO CAP. PROPRIO

COSTO MEDIO DELL’INDEBITAMENTO COSTO MEDIO = ONERI FINANZIARI DELL’INDEBIT. DEBITI FINANZIARI

COSTO MEDIO DELL’INDEBITAMENTO CONFRONTATO CON IL ROI, CI PERMETTE DI CONOSCERE L’EFFETTO DI LEVA FINANZIARIA: SE IL ROIE’ SUPERIORE AL COSTO MEDIO DELL’INDEB. L’EFFETTO COMPLESSIVO SULLA REDDITIVITA’ NETTA RISULTERA’ POSITIVO. (I CAPITALI DI TERZI VENGONO REMUNERATI MENO DI QUANTO RENDONO ALL’INTERNO DELL’IMPRESA)

INDICATORI DI EQUILIBRIO FINANZIARIO FORNISCONO INFORMAZIONI SUL LIVELLO DI LIQUIDITA’ AZIENDALE E SULLE RELAZIONI FRA IMPIEGHI E FONTI A BREVE TERMINE

INDICE DI DISPONIBILITA’ INDICA LA CAPACITA’ DELL’IMPRESA DI COPRIRE CON GLI IMPIEGHI AVENTI UNA “LIQUIDABILITA’ VELOCE” LE FONTI DI FINANZIAMENTO A BREVE SCADENZA INDICE DI DISPONIBILITA’= ATTIVO CORRENTE PASSIVO CORRENTE

INDICE DI LIQUIDITA’ FORNISCE INFORMAZIONI SULLA SITUAZIONE DI TESORERIA DELL’AZIENDA INDICE DI LIQUIDITA’ = ATTIVO CORRENTE - SCORTE PASSIVO CORRENTE