Download

1 / 25

E N D

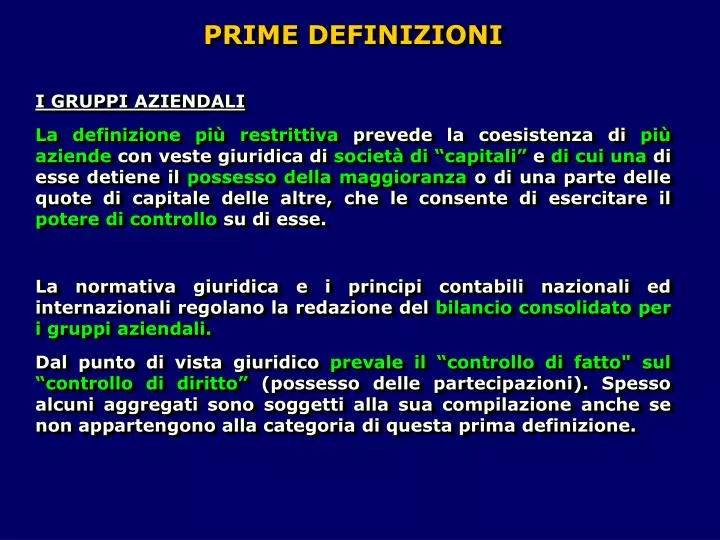

PRIME DEFINIZIONI • I GRUPPI AZIENDALI • La definizione più restrittiva prevede la coesistenza di più aziende con veste giuridica di società di “capitali” e di cui una di esse detiene il possesso della maggioranza o di una parte delle quote di capitale delle altre, che le consente di esercitare il potere di controllo su di esse. • La normativa giuridica e i principi contabili nazionali ed internazionali regolano la redazione del bilancio consolidato per i gruppi aziendali. • Dal punto di vista giuridico prevale il “controllo di fatto"sul “controllo di diritto” (possesso delle partecipazioni). Spesso alcuni aggregati sono soggetti alla sua compilazione anche se non appartengono alla categoria di questa prima definizione.

PRIME DEFINIZIONI DI GRUPPO AZIENDALE “Il gruppo è il complesso economico costituito da più aziende, aventi in prevalenza la forma giuridica di società per azioni, le quali pur mantenendo inalterata la loro forma giuridica sono controllate da un medesimo soggetto economico che coordina l’attività di ognuna secondo un indirizzo unitario” (Terzani, 1992). “Il gruppo, come tutte le aziende, è un istituto autonomo, unitario, dinamico e destinato a perdurare nel tempo, le cui caratteristiche permettono di considerarlo sistema aperto, probabilistico, ultra complesso ed economico” (Azzali, 2002). Esso è quindi “un’impresa le cui unità economiche relative sono dotate di indipendenza giuridica” (Azzini, 1975).

PRIME DEFINIZIONI DI GRUPPO AZIENDALE Possiamo quindi affermare di essere in presenza di un gruppo se coesistono le seguenti condizioni: • esiste una pluralità di combinazioni economiche (imprese distinte dal punto di vista giuridico) • esiste una direzione economica unitaria determinata dall’esistenza di un unico soggetto economico (Pisoni, Busso, 2005). In conclusione il gruppo aziendale può essere definito come unica entità economica, unica azienda, le cui unità economiche relative svolgono le loro attività al fine di raggiungere la condizione di economicità del gruppo unitariamente considerato (Andrei, 1994).

PRIME DEFINIZIONI • I GRUPPI AZIENDALI • Le altre definizioni di gruppi aziendali prevedono l’esistenza di un gruppo: • quando un’azienda esercita il potere di gestione sulle altre a prescindere dalla presenza o meno di un rapporto partecipativo • in presenza di qualsiasi aggregazione aziendale in cui le aziende sono collegate in maniera formale e informale, purchè il loro legame sia di lungo periodo. Quest’ultima definizione è diffusa prevalentemente all’estero.

CLASSIFICAZIONI DI GRUPPI AZIENDALI GRUPPI AZIENDALE A “BASE SOCIETARIA O “GRUPPI SOCIETARI” Sono controllati da aziende private e “costituiti da imprese aventi determinate forme aziendali atte a consentire i collegamenti richiesti” Es. Fiat. GRUPPI PUBBLICI E PUBBLICI MISTI “Sono controllati da aziende pubbliche le quali determinano le finalità, la struttura e la gestione del gruppo in funzione dei compiti e delle finalità ad esse proprie” (Cassandro) e “nel cui ambito operano aziende dipendenti formalmente esercitate nel nome di enti pubblici dotati di autonomia solo come soggetti giuridici” (Pisoni). Es. Eni, Agip. Il gruppo è misto se l’azienda pubblica capogruppo controlla anche aziende private.

CLASSIFICAZIONI DI GRUPPI AZIENDALI I rapporti con il soggetto controllante, che determinano una strategia unitaria di conduzione del gruppo, variano a seconda che si tratti di: GRUPPI VERTICALI in cui la direzione unica è assicurata dalla società capogruppo o holding GRUPPI ORIZZONTALI in cui la direzione unica scaturisce congiuntamente dalle imprese del gruppo che sono quindi poste sullo stesso piano e prendono insieme le decisioni che riguardano il gruppo. I GRUPPI MISTI O DIAGONALI riuniscono le caratteristiche dei gruppi verticali ed orizzontali e rappresentano la configurazione più frequentemente adottata.

CLASSIFICAZIONI DI GRUPPI AZIENDALI I GRUPPI VERTICALI sono caratterizzati dalla presenza di una holding con le seguenti particolarità (Pisoni): • la holding ha la possibilità di esercitare un’influenza dominante sulle imprese del gruppo. Tale possibilità deriva dal possesso da parte della holding della maggioranza del capitale o della maggioranza dei diritti di voto (o anche di una minoranza qualificata). • la holding esercita effettivamente l’indicato controllo che non resta così solo allo stato potenziale ma diviene operante nella realtà. Ciò avviene mediante la volontà della holding di far valere l’esistente legame finanziario nei confronti delle società controllate. Ciò al fine di creare una unità economica nella quale le strategie e le politiche delle diverse imprese sono determinate globalmente in funzione dell’interesse dell’insieme del gruppo.

CLASSIFICAZIONI DI GRUPPI AZIENDALI A Holding 100% 40% 50% D C B Nei gruppi verticali la holding possiede le partecipazioni delle altre imprese del gruppo. Si tratta quindi di un legame di natura finanziaria.

CLASSIFICAZIONI DI GRUPPI AZIENDALI Le partecipazioni possono essere così classificate. • Partecipazioni totalitarie: quando la società capogruppo detiene l’intero pacchetto azionario delle società controllate. • Partecipazioni di maggioranza assoluta: quando la società capogruppo detiene la maggioranza del capitale sociale o la maggioranza dei diritti di voto nelle assemblee delle altre società del gruppo. • Partecipazioni di maggioranza relativa (o minoranza qualificata): quando la società capogruppo detiene una minoranza, seppure “qualificata” del capitale sociale o dei diritti di voto nelle assemblee delle società collegate. • Partecipazioni di minoranza: rappresentano interessi minoritari in un’impresa dove un altro soggetto detiene la maggioranza del capitale sociale o dei diritti di voto nelle assemblee.

CLASSIFICAZIONI DI GRUPPI AZIENDALI Inoltre possiamo avere i seguenti casi: • Partecipazioni dirette: quando la capogruppo detiene direttamente le azioni delle varie società controllate, • Partecipazioni indirette: quando la capogruppo detiene delle partecipazioni dirette in una o più società che a loro volta posseggono partecipazioni in altre società, • Partecipazioni reciproche: quando vi sono rapporti reciproci di partecipazioni tra due o più società: - dirette (es. la società A detiene delle azioni della società B che a sua volta possiede un certo numero di azioni di A), - indirette (es. A possiede delle azioni della società B, la quale possiede delle azioni di C, che è quindi controllata indirettamente da A, ma che a sua volta possiede una partecipazione nel capitale sociale di A.

CLASSIFICAZIONI DI GRUPPI AZIENDALI I GRUPPI VERTICALI hanno l’obbligo di redigere il bilancio di gruppo se un’impresa che direttamente o indirettamente: • dispone della maggioranza dei diritti di voto degli azionisti o soci di un’altra impresa, • ha il diritto di nominare o revocare almeno la metà dei membri dell’organo di amministrazione, di direzione o di vigilanza di un’altra impresa, • ha il diritto di esercitare un’ingerenza dominante su un’altra impresa (per contratto o clausola statutaria quando la legislazione nazionale lo permette), • esercita effettivamente tale influenza dominante.

CLASSIFICAZIONI DI GRUPPI AZIENDALI I GRUPPI ORIZZONTALI sono insiemi di imprese che sono legate tra loro da vincoli di varia natura. Solitamente “sono costituiti da unità che operano nello stesso settore economico e svolgono processi produttivi e combinazioni economiche simili, producono o distribuiscono prodotti o servizi simili” (Cassandro). La direzione unica non è determinata da una holding bensì essa è esercitata congiuntamente dalle imprese di gruppo che si trovano tra di loro in una relazione di “reciproca uguaglianza” (Pisoni). Lo strumento che determina la direzione unica del gruppo orizzontale può essere rappresentato ad esempio: da un contratto, dalla costituzione di un unico “comitato di direzione”, dall’esistenza di partecipazioni reciproche di tipo “incrociato”.

CLASSIFICAZIONI DI GRUPPI AZIENDALI Ad esempio le imprese A e B formano un gruppo orizzontale se: • la società A detiene il 50% delle azioni della società B, • e a sua volta B possiede il 50% delle azioni di A. A B 50% 50%

CLASSIFICAZIONI DI GRUPPI AZIENDALI I GRUPPI ORIZZONTALI hanno l’obbligo di redigere il bilancio di gruppo per le imprese sottoposte ad una direzione unica in virtù di un contratto stipulato tra imprese medesime o di una clausola statutaria, quando le legislazioni nazionali lo permettano.

CLASSIFICAZIONI DI GRUPPI AZIENDALI I GRUPPI VERTICALI possono essere inoltre così classificati: • Gruppi a struttura semplice, già precedentemente descritti, sono tuttavia i meno frequenti in quanto richiedono ingenti investimenti finanziari da parte della capogruppo per assicurarsi il controllo delle società controllate. • Gruppi a struttura complessa, che traggono origine da partecipazioni indirette (gruppi a cascata o gruppi a livelli o aggruppamento). • Gruppi con struttura a catena, che traggono invece origine dalle partecipazioni reciproche (a catena diretta o indiretta).

CLASSIFICAZIONI DI GRUPPI AZIENDALI 2) Gruppi a struttura complessa Sono i più frequenti in quanto grazie a questo tipo di conformazione la capogruppo può gestire notevoli complessi aziendali con investimenti relativamente modesti. Le forme più tipiche dei gruppi a struttura complessa sono le seguenti: • Gruppi a cascata, • Gruppi “a livelli successivi di aggruppamento” o struttura “a gruppi e sottogruppi”.

CLASSIFICAZIONI DI GRUPPI AZIENDALI 2a) Gruppi a cascata Nei gruppi a cascata la società capogruppo controlla con una partecipazione diretta (a maggioranza assoluta) un’altra società. Tale società controlla allo stesso modo una terza società e così via. In questo modo la società capogruppo può controllare indirettamente tutte le società legate tra loro a cascata. A 80% CONTROLLO INDIRETTO DI A SU C B 70% C

CLASSIFICAZIONI DI GRUPPI AZIENDALI 2b) Gruppi “a livelli successivi di aggruppamento” o struttura “a gruppi e sottogruppi”. Nei gruppi a livelli successivi di aggruppamento la struttura del gruppo appare più articolata, il controllo da parte della holding avviene anche attraverso le società controllate in modo diretto, che assumono così il ruolo di sub-holding (o società intermedie). IL RESTANTE 46% APPARTIENE: AGLI AZIONISTI DI B (36%), AGLI AZIONISTI DI B1 (10%) A A POSSIEDE IL 54% DI B1 60% 70% B C 70% 90% 50% 50% C2 B1 B2 C1

CLASSIFICAZIONI DI GRUPPI AZIENDALI 3) Gruppi con struttura a catena 3a) Gruppi con struttura a catena diretta A B 3b) Gruppi con struttura a catena indiretta A B C

CLASSIFICAZIONI DI GRUPPI AZIENDALI Le varie realtà possono andare anche oltre ai modelli descritti di struttura semplice, complessa e a catena. Es. A 100% 40% 90% C D B 50%

Il processo di formazione di un gruppo aziendale può avvenire attraverso i seguenti meccanismi: • per acquisizioneda parte della capogruppo di partecipazioni (totalitarie, di maggioranza assoluta o relativa) in altre imprese, le quali diverranno quindi dipendenti. • per enucleazione: b1) costituzione di nuove impreseda parte dell’impresa originaria b2) scorporazione (o conferimento o concentrazione):quindi un’impresa apporta ad una o più società, esistenti o da costituire appositamente, un’azienda o un complesso aziendale relativo ad un singolo ramo dell’azienda. Il corrispettivo è costituito dalle azioni emesse dalla società che riceve l’apporto dei cespiti aziendali conferiti (es. impianti, macchinari, magazzino, crediti, cassa, debiti).

La struttura del gruppo viene configurata in base alle esigenze organizzative. Al crescere delle dimensioni del gruppo occorre una sempre maggiore elasticità organizzativa e quindi maggiore decentramento, che dovrà cominciare sin dagli organi centrali di gruppo, fra i quali deve attuarsi una opportuna suddivisione di funzioni e servizi, per poi completarsi a cascata sugli organi a livello operativo. Tipico è es. di strutturadi una multinazionale in cui al di sotto del CdA (Board of Directors) vi è il Presidente che collabora: 1) con i componenti a capo di servizi (service components), ciascuno dei quali è responsabile di una funzione aziendale; 2) con i componenti operativi (operatingcomponents), che sono responsabili per i gruppi di prodotti o zone dell’azienda e solitamente hanno il ruolo di executive Vice Presidents.

ES. DI STRUTTURA DI UNA MULTINAZIONALE CdA (Board of Directors) Presidente Componenti (Executive office) Componenti a capo di servizi R&D Produzione Vendite Finanza e Ragioneria Personale Rapporti legali e fiscali Componenti operativi Prodotto A Prodotto B Prodotto C Partecipazioni estere