Download

1 / 59

600 likes | 736 Views

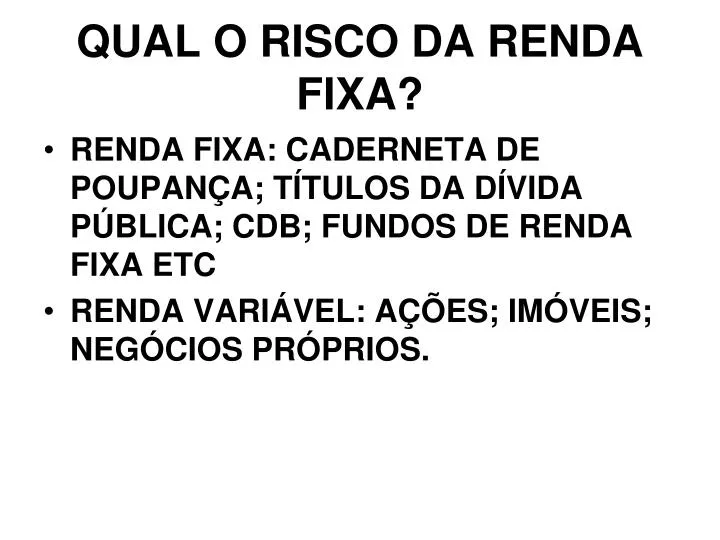

QUAL O RISCO DA RENDA FIXA?. RENDA FIXA: CADERNETA DE POUPANÇA; TÍTULOS DA DÍVIDA PÚBLICA; CDB; FUNDOS DE RENDA FIXA ETC RENDA VARIÁVEL: AÇÕES; IMÓVEIS; NEGÓCIOS PRÓPRIOS. QUANDO VALE A PENA APLICAR EM RENDA FIXA?.

E N D

QUAL O RISCO DA RENDA FIXA? • RENDA FIXA: CADERNETA DE POUPANÇA; TÍTULOS DA DÍVIDA PÚBLICA; CDB; FUNDOS DE RENDA FIXA ETC • RENDA VARIÁVEL: AÇÕES; IMÓVEIS; NEGÓCIOS PRÓPRIOS.

QUANDO VALE A PENA APLICAR EM RENDA FIXA? • RESERVA DE EMERGÊNCIA (SUGESTÃO EQUIVALENTE A 6 MESES DE SUAS DESPESAS USUAIS APLICADO EM RENDA FIXA) • COMPRA DE UM CARRO, VIAGEM AO EXTERIOR, COMPRAR APTO EM MENOS DE CINCO ANOS.

RENDA FIXA • TENDE A NOS PASSAR A ILUSÃO DE QUE O RENDIMENTO QUE OBTEMOS COM ELE É COMPLETAMENTE PREVISÍVEL OU CONHECIDO.

RENDA FIXA SEMPRE SERÁ UM EMPRÉSTIMO • TÍTULOS PÚBLICOS – AO GOVERNO • DEBÊNTURES – AS EMPRESAS • CDBs – AOS BANCOS

RENDA FIXA REMUNERAÇÃO DO DINHEIRO TAXA PRÉ-FIXADA OU PÓS-FIXADA?????

RENDA FIXA • TAXA PRÉFIXADA – AO CONTRATAR O INVESTIMENTO, VOCÊ JÁ SABE ANTECIPADAMENTE QUAL TAXA IRÁ RECEBER PELO PRAZO QUE DEIXAR SEU DINHEIRO “APLICADO”.

RENDA FIXA: PRÉ-FIXADA • CDBs R$ 1.000,00 DURANTE 12 MESES, A JUROS DE 10% AO ANO. • RECEBIMENTO, ANTES DO PAGAMENTO DO IMPOSTO DE RENDA. • R$ 1.100,00 AO FINAL DE UM ANO.

RENDA FIXA: PÓS-FIXADA • REMUNERAÇÃO ESTÁ VINCULADA AO DESEMPENHO DE ALGUM ÍNDICE QUE PODE VARIAR AO LONGO DO TEMPO.

RENDA FIXA: PÓS-FIXADA • R$ 1.000,00 PARA APLICAÇÃO • 90% DO CDI • 6% ACIMA DA INFLAÇÃO MEDIDA PELO IPC-A RESULTADO DEPENDERÁ DA EVOLUÇÃO DOS INDICADORES CDI: (DI) CERTIFICADO DE DEPÓSITO INTERBANCÁRIO EMPRESTIMO REALIZADO ENTRE GRANDES BANCOS –COSTUMA ESTAR PRÓXIMO AOS JUROS BASE DA ECONOMIA (TAXA SELIC), TANTO ACIMA QUANTO ABAIXO

RENDA FIXA: PÓS-FIXADA • 1° OPÇÃO: CDI ACUMULADO EM 12 MESES FOR DE 10%, RECEBIMENTO SERÁ 90% DESSE ÍNDICE, OU 9% ANTES DO IMPOSTO. • 2° OPÇÃO: SE A INFLAÇÃO FOR DE 3,5%, VOCÊ RECEBERÁ 9,5% ANTES DA RETENÇÃO DO IMPOSTO.

QUAL É A MELHOR? • SE A TENDÊNCIA DOS JUROS É DE QUEDA – MELHOR NEGÓCIO TAXAS PRÉ-FIXADAS. • SE O FUTURO É INCERTO, AS TAXAS PÓS FIXADAS SÃO MELHORES, POIS EM CASO DE INFLAÇÃO, O GOVERNO TENDE A ELEVAR JUROS PARA DESAQUECER A ECONOMIA.

QUAL É A MAIS SEGURA? • OPÇÃO MAIS CONSERVADORA É A RENDA FIXA PÓS-FIXADA (EM CASO DE DESEQUILIBRIO DA ECONOMIA). • PRÉ-FIXADA É MAIS ESPECULATIVA, POIS TENDE A GERAR DIFERENCIAIS APENAS SE A PREVISÃO DE QUEDA NOS JUROS SE CONCRETIZAR.

QUAL DEVO ESCOLHER? • SEGURANÇA: PÓS-FIXADA

CADERNETA DE POUPANÇA • RENDIMENTOS EQUIVALENTES À VARIAÇÃO DA TAXA REFERENCIAL (TR) MAIS 0,5% a.m. • REMUNERAÇÃO É FEITA A CADA MÊS COMPLETADO • NÃO HÁ INCIDÊNCIA DE IMPOSTO DE RENDA SOBRE OS RENDIMENTOS, PARA PESSOAS FÍSICAS. TR É CALCULADA COM BASE NA REMUNERAÇÃO MENSAL MÉDIA DOS CDBs EMITIDOS A TAXAS DE MERCADO PREFIXADAS PELOS BANCOS, DEDUZIDA POR UM FATOR REDUTOR ESTABELECIDO PELO BANCO CENTRAL

CADERNETA DE POUPANÇA • NÃO HÁ INCIDÊNCIA DE IOF (IMPOSTO SOBRE OPERAÇÕES FINANCEIRAS). • DEPÓSITOS EM CHEQUE CONTAM DESDE O DIA DO DEPÓSITO, E NÃO DA COMPENSAÇÃO, DESDE QUE O CHEQUE NÃO VOLTE POR FALTA DE FUNDOS. • É POSSÍVEL EFETUAR DEPÓSITOS DE PEQUENO VALOR • RECURSOS APLICADOS ESTÃO PROTEGIDOS PELO FUNDO GARANTIDOR DE CRÉDITO, ATÉ O LIMITE DE R$ 70 MIL POR CPF. • RECURSOS APLICADOS NA CADERNETA DE POUPANÇA DA CAIXA ECONÔMICA FEDERAL ESTÃO TOTALMENTE GARANTIDOS PELA UNIÃO, POR DECRETO-LEI. IOF: SÓ COSTUMA INCIDIR SOBRE REDIMENTOS DE RECURSOS RESGATADOS ANTES DE 30 DIAS APÓS A APLICAÇÃO

TÍTULOS DA DÍVIDA PÚBLICA • SÃO EMITIDOS PELOS GOVERNOS FEDERAL, ESTADUAL E MUNICIPAL COM A FINALIDADE DE CAPTAR RECURSOS E FINANCIAR AS DIVERSAS ATIVIDADES DO ORÇAMENTO PÚBLICO. • COMPRA DIRETA DÍVIDA PÚBLICA FEDERAL – CADASTRAMENTO ATRAVÉS DE UM AGENTE DE CUSTÓDIA (BANCO OU CORRETORA).

TÍTULOS DA DÍVIDA PÚBLICA • 0,40% SOBRE O VALOR DO INVESTIMENTO A TÍTULO DE TAXA DE CUSTÓDIA, a.a. • O PAGAMENTO DO PRIMEIRO ANO É FEITO NO ATO DA COMPRA. • ESSE VALOR NÃO É DEVOLVIDO CASO O INVESTIDOR DECIDA RESGATAR O TÍTULO ANTES DE COMPLETAR UM ANO. • AGENTES DE CUSTÓDIA - SOBRETAXA DE SERVIÇO A PARTIR DE 0,5%.

LETRA DO TESOURO NACIONAL (LTN) • TÍTULO PRÉ-FIXADO, COM RENTABILIDADE DEFINIDA NO MOMENTO DA COMPRA. SEGURANÇA? RISCO? Ex: COMPRA HOJE UM TÍTULO QUE LHE PAGARÁ 11% a.a. DURANTE DEZ ANOS. UM ANO DEPOIS. . . . . . .

LETRA DO TESOURO NACIONAL (LTN) • PRECISAMOS RECURSOS E DECIDIMOS REVENDÊ-LO. . . . . • SUPONHA QUE OS JUROS ESTEJAM A 20% a.a.. QUEM GOSTARIA DE COMPRAR UM TÍTULO QUE LHE PAGARÁ 11% a.a. SE O MERCADO ESTÁ PAGANDO 20% • PARA COMPENSAR O TÍTULO É REVENDIDO COM UM DESCONTO ENORME.

LETRA DO TESOURO NACIONAL (LTN) • LTNs SÃO, PORTANTO, BOM NEGÓCIO PARA QUEM SE SENTIR SATISFEITO COM SUA RENTABILIDADE E PUDER ESPERAR ATÉ O VENCIMENTO. • ESPECULADORES QUE ACREDITAM NA QUEDA DOS JUROS TAMBÉM SE SENTIRÃO ATRAÍDOS POR ESSE TIPO DE TÍTULO.

LETRA FINANCEIRA DO TESOURO (LFT) • RENTABILIDADE ACOMPANHA A TAXA DE JUROS BÁSICA DA ECONOMIA (TAXA SELIC), COM O PAGAMENTO DO VALOR INVESTIDO MAIS OS RENDIMENTOS APENAS NO FINAL DO PRAZO CONTRATADO OU NA DATA DO RESGATE ANTECIPADO. • INVESTIMENTO DE BAIXÍSSIMO RISCO

NOTA DO TESOURO NACIONAL – SÉRIE B (NTN-B) • ACOMPANHA VARIAÇÃO DO IPC-A, ACRESCIDA DE JUROS PREVIAMENTE DEFINIDOS NO MOMENTO DA COMPRA (IPC-A + 6%, OU 6% a.a. ACIMA DA VARIAÇÃO APURADA PARA IPC-A) • PAGAMENTO SEMESTRAL DE JUROS • DATA DO VENCIMENTO APENAS A DEVOLUÇÃO DO VALOR INVESTIDO E OS JUROS DO ÚLTIMO SEMESTRE DE INVESTIMENTO. • INVESTIMENTO CONSERVADOR

NOTA DO TESOURO NACIONAL – SÉRIE C (NTN-C) • TÍTULO IDÊNTICO À NTN-B PORÉM. . . • RENTABILIDADE ATRELADA À VARIAÇÃO DO IGP-M

NOTA DO TESOURO NACIONAL – SÉRIE B PRINCIPAL (NTN-B PRINCIPAL) • TÍTULO IDÊNTICO À NTN-B, PORÉM SEM O PAGAMENTO SEMESTRAL DE JUROS. • INVESTIMENTO CONSERVADOR

NOTAS DO TESOURO NACIONAL – SÉRIE F (NTN-F) • TÍTULO COM RENTABILIDADE PRÉ-FIXADA A PARTIR DE JUROS DEFINIDOS NO MOMENTO DA COMPRA, COMO A LTN, PORÉM COM PAGAMENTO SEMESTRAL DOS REDIMENTOS.

TÍTULOS DA DÍVIDA PÚBLICA LIMITAÇÃO - LIQUIDEZ SEMANAL (4° FEIRA) TESOURO NACIONAL EFETUA A RECOMPRA TODAS AS QUARTAS-FEIRAS, SEM LIMITAÇÃO DE QUANTIDADE OU VALOR. NECESSIDADE DE REINVESTIMENTO DOS TÍTULOS (JUROS SEMESTRAIS – CUPONS)

CERTIFICADOS DE DEPÓSITO BANCÁRIO - CDBs • CDB É UM EMPRÉSTIMO CONCEDIDO A UMA INSTITUIÇÃO FINANCEIRA POR SEUS CLIENTES.

CERTIFICADOS DE DEPÓSITO BANCÁRIO - CDBs • QUANTO MAIOR A CREDIBILIDADE DE UM BANCO, MAIS OS CLIENTES DEPOSITAM SEUS RECURSOS NA INSTITUIÇÃO, MAIS ELA CONSEGUE EMPRESTAR E, COM ISSO, MAIS ELA LUCRA E SE FORTALECE.

CERTIFICADOS DE DEPÓSITO BANCÁRIO - CDBs • AS TAXAS DE JUROS PODEM SER PRÉ OU PÓS-FIXADAS • TRIBUTAÇÃO SÓ É DESCONTADA NO RESGATE OU AO FINAL DO CONTRATO • TRIBUTAÇÃO SERÁ SOBRE O GANHO IMPOSTO DE RENDA DE 17,5%

GARANTIAS - CDB • o CDB conta com a proteção do Fundo Garantidor de Crédito de até R$ 70 mil por CPF/CNPJ, somando os valores de conta corrente (depósito a vista), poupança e depósitos a prazo.

RDB RECIBO DE DEPÓSITO BANCÁRIO • MESMAS CARACTERÍSTICAS DO CDB, PORÉM SEM A POSSIBILIDADE DE NEGOCIAÇÃO (RESGATE) ANTES DA DATA DO SEU VENCIMENTO. • PRAZO 30 E 180 DIAS • RENTABILIDADE LIGEIRAMENTE MAIOR

CERTIFICADOS DE DEPÓSITO BANCÁRIO - CDBs • JUROS SÃO DEFINIDOS DE ACORDO COM A NECESSIDADE DE CAIXA DO BANCO E COM O VOLUME APLICADO PELO CLIENTE

FALSAS POUPANÇAS • SUPERPOUPANÇA • HIPERPOUPANÇA • POUPANÇA PREMIADA Poupança 6% a.a. divididos em 0,5% ao mês mais TR

DEBÊNTURES • GERALMENTE PAGAM ACIMA DO CDI • TÍTULOS REMUNERAM MAIS DO QUE OS INVESTIMENTOS TRADICIONAIS DO MERCADO • PROPORCIONAM A EMPRESA CAPTAÇÃO DE RECURSOS MAIS BARATO DO QUE NOS BANCOS

DEBÊNTURES • Somente companhias abertas podem emitir publicamente debêntures, devendo convocar uma Assembleia Geral dos acionistas, para autorizar a emissão, elaborar uma escritura de emissão, registrada em cartório, efetuar o registro dessa emissão na Comissão de Valores Mobiliários (CVM), emitir e providenciar a negociação das debêntures no mercado comprador.

DEBÊNTURES • Para financiar iniciativas a médio e longo prazos, como por exemplo, ampliar sua fábrica, comprar uma nova linha de maquinário ou trocar a frota de veículos, uma empresa precisa de recursos financeiros. Entre as alternativas disponíveis para se levantar esses recursos está a emissão de um título de crédito denominado debênture.

DEBÊNTURES • INVESTIDOR: LUCRA MAIS • EMPRESA: CAPTA MAIS BARATO • BANCO: PARTICIPAM DA OPERAÇÃO COMO EMISSORES DOS TÍTULOS

DEBÊNTURES • EMISSÃO PRAZO CERTO • REMUNERAÇÃO CERTA: PRÉ OU PÓS FIXADA • ALGUMAS EMPRESAS CONVERTEM AS DEBÊNTURES EM AÇÕES VENCIMENTO • TÍTULOS DE DÍVIDA NÃO DÃO DIREITOAOS LUCROS OU BENS DA EMPRESA

DEBÊNTURES • NEGOCIAÇÃO ATRAVÉS DE BANCOS E CORRETORAS • PRAZOS VARIAM ENTRE DOIS E TRÊS ANOS • TÍTULOS NORMALMENTE A PARTIR DE R$ 100MIL

DEBÊNTURES • NOTAS PROMISSÓRIAS (COMMERCIAL PAPERS) VENCIMENTO EM PRAZO INFERIOR A UM ANO • DEBÊNTURES - PRAZO É MAIOR

LETRAS HIPOTECÁRIAS E LETRAS DE CRÉDITO IMOBILIÁRIO • SIMILARES AO CDBs • TÍTULOS NORMALMENTE A PARTIR DE R$ 50 MIL • RENDIMENTOS SÃO ISENTOS DE IMPOSTO DE RENDA • RECURSOS CAPTADOS SÃO DIRECIONADOS PARA FINANCIAMENTO DE IMÓVEIS

LETRAS HIPOTECÁRIAS E LETRAS DE CRÉDITO IMOBILIÁRIO • LETRAS HIPOTECÁRIAS: LASTREADA EM HIPOTECA IMOBILIÁRIA. • quando um cliente precisa de dinheiro emprestado oferece seu imóvel como garantia

LETRAS HIPOTECÁRIAS E LETRAS DE CRÉDITO IMOBILIÁRIO • LETRAS DE CRÉDITO IMOBILIARIO: LASTREADA EM ALIENAÇÃO FIDUCIÁRIA DE IMÓVEIS. O banco paga à vista pelo imóvel e recebe a prazo pelo cliente, permanecendo o imóvel em nome do banco (alienado) até que o cliente salde sua dívida. • EMITIDOS POR BANCOS - GRANDE CARTEIRA DE FINANCIAMENTO IMOBILIÁRIO

CERTIFICADO DE RECEBÍVEIS IMOBILIÁRIOS - CRI • TÍTULO DE RENDA FIXA COSTUMA PAGAR UM RETORNO DE IGPM MAIS JUROS, LASTREADO EM RECEBÍVEIS IMOBILIÁRIOS (ORIGINADO EM NEGOCIAÇÕES NO MERCADO IMOBILIÁRIO), GARANTIDO POR ALIENAÇÃO FIDUCIÁRIA DOS IMÓVEIS. • É EMITIDO POR COMPANHIA SECURITIZADAS DE CRÉDITOS IMOBILIÁRIOS E SUA NEGOCIAÇÃO É LIVRE EM MERCADO DE BALCÃO - CORRETORA

LETRAS HIPOTECÁRIAS E LETRAS DE CRÉDITO IMOBILIÁRIO • NEGOCIAÇÃO É FEITA EM TÍTULOS NORMALMENTE A PARTIR DE R$50 MIL.

OURO • CONTRATOS FUTUROS NEGOCIADOS NA BOLSA DE MERCADORIAS E FUTUROS (BM&F) • CERTIFICADOS REPRESENTATIVOS DE OURO EMITIDOS POR BANCOS AUTORIZADOS • PRÓPRIA MERCADORIA FÍSICA

OURO • CORRETORAS • OPÇÃO DE COMPRA DE CERTIFICADOS DE OURO POR MENOS DE R$1.000,00 • SEGURANÇA EM MANTER O ATIVO EM CASA OU TAXA DE CUSTÓDIA? • JÓIAS??? • NEGOCIADO EM BOLSA!! • TRIBUTAÇÃO 15% SOBRE OS GANHOS