Download

1 / 35

360 likes | 454 Views

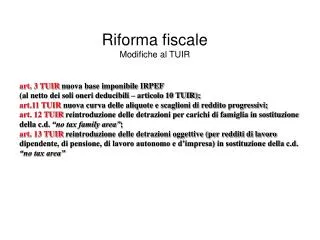

BAS – JF 1 INITIATION JURIDIQUE, FISCALE ET SOCIALE. 1er jour DROIT DES SOCIETES. Présentation du droit des sociétés. Généralités Présentation des structures de gestion d’une entreprise Critères de choix du statut juridique de l’entreprise

E N D

BAS – JF 1INITIATION JURIDIQUE, FISCALE ET SOCIALE 1er jour DROIT DES SOCIETES

Présentation du droit des sociétés • Généralités • Présentation des structures de gestion d’une entreprise • Critères de choix du statut juridique de l’entreprise • Quel contrôle sur l’entreprise en cas de pluralité d’associés ? • Présentation des éléments de la fonction juridique

Présentation du droit des sociétés • Généralités • Présentation des structures de gestion d’une entreprise • Critères de choix du statut juridique de l’entreprise • Quel contrôle sur l’entreprise en cas de pluralité d’associés ? • Présentation des éléments de la fonction juridique

1. Généralités • Les entreprises en France • 1 million d’associations • 2,5 millions d’entreprises individuelles • + de 1,2 million de sociétés

Les principales sources du droit Les sources du droit • LES SOURCES DU DROIT • Sources nationales • d’application obligatoire • Sources internationales • d’application obligatoire • Sources d’application • non obligatoire • Règles d’ordre public • Obligatoire si ratification • Permettent une application du droit • Constitution • française • Traités • internationaux • Normes • communautaires • Jurisprudence • Lois & ordonnances • Doctrine • Décrêts & arrêtés • Pris par le Gouvernement et les autorités administratives

Présentation du droit des sociétés • Généralités • Présentation des structures de gestion de l’entreprise • Critères de choix du statut juridique de l’entreprise • Quel contrôle sur l’entreprise en cas de pluralité d’associés ? • Présentation des éléments de la fonction juridique

Les principales formes juridiques de sociétés Les sociétés et le droit • SOCIETES • sociétés de personnes ; • sociétés de capitaux. • Accord de volontés destiné à produire une ou plusieurs obligations : • « affectio societatis » ; • participation aux bénéfices et contribution aux dettes. • Consentement de parties • Capacité des parties • Objet du contrat • Cause du contrat • volonté des parties ; • « affectio societatis »... • impossible pour les • mineurs ou les • incapables majeurs. • nécessité de définir • l’activité dans les statuts. • environnement juridique • encadré afin de protéger • les parties et les 1/3. • CONTRAT • cadre juridique ; • personnalité morale ; • protection des parties et des 1/3 ; • force obligatoire...

Les principales formes juridiques de sociétés Les sociétés de personnes • Sociétés de personnes • Société en nom collectif (SNC) • Société en commandite simple (SCS) • En commun • Avantages • Inconvénients • Avantages • Inconvénient • Avantage • Inconvénient • Protection du gérant car révocable uniquement sur décision unanime des autres associés. • Régime fiscal : • mieux adapté aux sociétés réalisant des bénéfices peu importants que les associés souhaitent s’approprier. • la SNC peut adhérer à un centre de gestion agréé, ce qui octroie un abattement de 20% sur les bénéfices distribués. • Cessions des parts, même entre associés, obligatoirement votées à l’unanimité. • Décisions importantes souvent prises à l’unanimité : cela peut ralentir l’entreprise. • Qualité de commerçant pour les associés : • imposition selon le régime des BIC (« bénéfices industriels et commerciaux »). • pour les SCS, seuls les commandités ont cette qualité. • Souvent utilisé si peu d’associés. • Règles plus simple et moins coûteuses que la SARL. • Les associés sont « indéfiniment et solidairement » responsables des dettes de la société. • Pour les SCS, la responsabilité des commanditaires est limitée à leurs apports. • Apport de capitaux par des personnes (les commanditaires) différentes de celles (les commandités) qui vont gérer la société. • Rarement utilisé, car 2 catégories d’associés (commanditaires et commandités) dont les droits et obligations sont différents.

Les principales formes juridiques de sociétés Les sociétés « mixtes » • Sociétés « mixtes » • Société à responsabilité limitée (SARL) • Société par actions simplifiée (SAS) • Avantages • Inconvénients • Avantages • Inconvénient • Responsabilités qu’à concurrence de leurs apports (sauf en cas de redressement ou de liquidation judiciaire). • Société souvent utilisée pour les petites entreprises, à caractère familial, disposant de capitaux peu importants : • 2 actionnaires, voire 1 (EURL) ; • Capital minimal de 7 500 € ; • Une même personne peut gérer un nombre illimité de SARL. • Protection du gérant : révocable par décision des associés représentant + de la moitié du capital social (si pas selon de justes motifs, dommages et intérêts doivent être versés). • Pas la qualité de commerçant. • La SARL ne peut émettre de titres négociables. • Cessions des parts soumises au contrôle des associés : si refus d’agrément, les associés doivent racheter ou faire racheter les parts dont la cession est envisagée. • Souvent, 1 seul associé représente + de la moitié du capital : impossible quasiment d’aller à l’encontre de ses décisions. • Contrôle par un CAC seulement si 2 des 3 seuils suivants sont dépassés : • total de bilan > 1,55 MEUR (10,2 MF) ; • CA hors taxes > 3,1 MEUR (20,3 MF) ; • nombre moyen de salariés > 50. • Fonctionnement et organisation interne librement organisé par les actionnaires, dans les statuts (sous réserve du respect de la loi). • Attrait pour les PME (depuis la loi du 12 juillet 1999), car avantages des SA, sans les contraintes, sauf celles d’ordre légale. • Rigueur dans la rédaction des statuts essentielle pour éviter les conflits entre associés. • Surcroît de vigilance des CAC concernant la rédaction de statuts et des conventions « spéciales ».

Les principales formes juridiques de sociétés Les sociétés de capitaux • Sociétés de capitaux • Société anonyme (SA) • Société en commandite par actions (SCA) • Avantages • Inconvénients • Avantages • Inconvénients • Responsabilités qu’à concurrence de leurs apports (sauf en cas de redressement ou de liquidation judiciaire). • Les titres émis sont négociables. • Appel public à l’épargne possible : • Capital minimal de 225 000 € ; • Contrôle de la COB… • SA souvent utilisée pour les grandes entreprises. • Contrôle par un CAC (au moins 1) toujours obligatoire. • Pas la qualité de commerçant. • Constitution d’une SA plus rigide que les SARL : • 7 actionnaires au moins ; • 37 000 € de capital social ; • Apports non rémunérés par des droits ; • Pas plus de 5 mandats sociaux (depuis la loi NRE, étudiée ci-après). • OPA possible. • Société qui permet surtout de faire appel à des capitaux extérieurs, tout en maintenant la direction et la gestion de la société dans un cercle restreint de personnes. • Le fondateur peut s’assurer de sa propre succession. • Difficulté en pratique pour les 1/3 qui ont à faire à 2 catégories d’associés (les commanditaires et les commandités).

Les principales formes juridiques de sociétés Le GIE • Groupement d’Intérêt Economique (GIE) • Avantages • Inconvénients • Réduction et maîtrise des coûts ; • Son but n’est pas de réaliser des bénéfices : • toutes les charges supportées par un GIE doivent être réparties entre les adhérents, selon des clefs de répartition fixées. • Son fonctionnement n’est soumis à aucune règle contraignante ; • Fiscalité intéressante car souvent, les GIE sont générateurs de pertes : • ces pertes ne peuvent pas être déduites des bénéfices des membres du GIE ; • donc, cela permet de faire remonter les pertes directement dans les résultats des entreprises participantes. • Diktat du GIE aux membres : • difficulté de mise en place de clefs de répartition justes. • Objet limité : • Le GIE doit être un prolongement de l’activité économique de ses membres. • Responsabilité indéfinie et solidaire des membres.

Entreprise individuelle EURL 2. Présentation des structures de gestion de l’entreprise - Définition des différents statuts juridiques -Compatibilité de l’activité avec les statuts Identité du dirigeant et de son entreprise Pas d’apport en capital Responsabilité indéfinie Adapté aux entreprises stables Statut calqué sur celui de la SARL, associé unique Apport en capital minimum de 7 500 € Responsabilité en principe limitée Adapté en vue d’une transformation ultérieure

SARL SNC 2. Présentation des structures de gestion de l’entreprise - Définition des différents statuts juridiques -Compatibilité de l’activité avec les statuts 2 associés minimum Apport en capital minimum de 7 500 € Responsabilité limitée Adapté aux entreprises de développement à fort intuitus personae 2 associés minimum, qui sont commerçants Pas de capital minimum Responsabilité illimitée

SA SAS, SASU 2. Présentation des structures de gestion de l’entreprise - Définition des différents statuts juridiques -Compatibilité de l’activité avec les statuts 7 associés minimum Apport en capital minimum de 37 000 € Responsabilité limitée Adapté aux entreprises de développement faisant appel aux capitaux extérieurs 2 associés minimum (sauf SASU) Apport en capital minimum de 37 000 € Responsabilité limitée Souplesse de détermination des organes de direction et des modalités des décisions collectives

SCP SCM 2. Présentation des structures de gestion de l’entreprise - Définition des différents statuts juridiques -Compatibilité de l’activité avec les statuts 2 associés minimum, professionnels libéraux Pas de capital minimum Responsabilité illimitée Adapté pour l’exercice en commun d’une profession libérale réglementée 2 associés minimum Pas de capital minimum Responsabilité illimitée Adapté pour la mise en commun de moyens nécessaires à l’exercice de professions libérales

2. Présentation des structures de gestion de l’entreprise - Définition des différents statuts juridiques -Compatibilité de l’activité avec les statuts Entreprise individuelle EURL SNC SARL SELARL SCP SCM SAS, SASU

2. Présentation des structures de gestion de l’entreprise - Définition des différents statuts juridiques -Compatibilité de l’activité avec les statuts Entreprise individuelle EURL SNC SARL SELARL SCP SCM SAS, SASU

Présentation du droit des sociétés • Généralités • Présentation des structures de gestion de l’entreprise • Critères de choix du statut juridique de l’entreprise • Quel contrôle sur l’entreprise en cas de pluralité d’associés ? • Présentation des éléments de la fonction juridique

Quelle responsabilitésur les biens personnels ? 3. Quel statut juridique choisir pour l’entreprise ? - Critères de choix - Tableau comparatif - Détail des coûts de la structure - Conséquences fiscales du choix Comment minimiserles coûts de constitution ? Un capitalminimum est-ilnécessaire ? Et les coûts de fonctionnement ? Seul ou avec d’autres associés ?

3. Quel statut juridique choisir pour l’entreprise ? - Critères de choix- Tableau comparatif - Détail des coûts de la structure - Conséquences fiscales du choix

3. Quel statut juridique choisir pour l’entreprise ? - Critères de choix - Tableau comparatif - Détail des coûts de la structure - Conséquences fiscales du choix

3. Quel statut juridique choisir pour l’entreprise ? - Critères de choix - Tableau comparatif - Détail des coûts de la structure - Conséquences fiscales du choix Entreprise individuelle EURL SARL SA, SASU SNC SCP SCM

3. Quel statut juridique choisir pour l’entreprise ? - Critères de choix - Tableau comparatif - Détail des coûts de la structure - Conséquences fiscales du choix • Critères fiscaux de choix • L’entrepreneur souhaite-t-il réinvestir une partie des bénéfices dans l’entreprise ? • Y a-t-il un déficit d’exploitation et d’autres revenus (conjoint, patrimoine, etc…) ? • Y a-t-il eu un recours à l’emprunt pour acheter l’entreprise ? • Statut fiscal du Dirigeant

3. Quel statut juridique choisir pour l’entreprise ? - Critères de choix - Tableau comparatif - Détail des coûts de la structure - Conséquences fiscales du choix • L’entrepreneur souhaite-t-il réinvestir une partie des bénéfices dans l’entreprise ? NON OUI Taux d’IS : 34,33% Taux d’IS (PME) : 15,45% Taux IR > Taux IS Taux IR ≤ Taux IS CRITERE INDIFFERENT Choix = IS

3. Quel statut juridique choisir pour l’entreprise ? - Critères de choix - Tableau comparatif - Détail des coûts de la structure - Conséquences fiscales du choix • Déficit d’exploitation ? NON OUI Pas d’autres revenus Autres revenus (Par ex. conjoint) CRITERE INDIFFERENT Choix = IR

3. Quel statut juridique choisir pour l’entreprise ? - Critères de choix - Tableau comparatif - Détail des coûts de la structure - Conséquences fiscales du choix • Recours à l’emprunt pour acheter l’entreprise ? NON OUI Choix = IR (Intérêts d’emprunt déductibles) CRITERE INDIFFERENT

3. Quel statut juridique choisir pour l’entreprise ? - Critères de choix - Tableau comparatif - Détail des coûts de la structure - Conséquences fiscales du choix • Statut fiscal du dirigeant ? Abattement de 20 % plafonné Société IR Société IS Sur BIC Sur Salaire A condition d’adhérer à un Centre de Gestion Agréé

3. Quel statut juridique choisir pour l’entreprise ? - Critères de choix - Tableau comparatif - Détail des coûts de la structure - Conséquences fiscales du choix Micro-entreprise (BIC) Régime spécial BNC Régime réel (BIC) Décl. contrôlée BNC

3. Quel statut juridique choisir pour l’entreprise ? - Critères de choix - Tableau comparatif - Détail des coûts de la structure - Conséquences fiscales du choix • Lorsque le résultat prévisionnel est déficitaire • BIC Choix du régime du réel • BNC Choix du régime de la déclaration contrôlée Car les déficits d’exploitation sont imputables sur le revenu global • Lorsque le résultat prévisionnel est bénéficiaire • Il faut comparer les charges réelles avec l’abattement forfaitaire (entreprises individuelles seulement)

Présentation du droit des sociétés • Généralités • Présentation des structures de gestion de l’entreprise • Critères de choix du statut juridique de l’entreprise • Quel contrôle sur l’entreprise en cas de pluralité d’associés ? • Présentation des éléments de la fonction juridique

SNC Gérant associé 4. Quel contrôle sur l’entreprise en cas de pluralité d’associés ? - Fonctions de direction de l’entreprise - Contrôle de l’entreprise SARL Gérant associé SCP Gérant associé SAS Président associé ou organe collégial SA Conseil d’administration Ou Directoire

4. Quel contrôle sur l’entreprise en cas de pluralité d’associés ? - Fonctions de direction de l’entreprise - Contrôle de l’entreprise

4. Quel contrôle sur l’entreprise en cas de pluralité d’associés ? - Fonctions de direction de l’entreprise - Contrôle de l’entreprise

Présentation du droit des sociétés • Généralités • Présentation des structures de gestion de l’entreprise • Critères de choix du statut juridique de l’entreprise • Quel contrôle sur l’entreprise en cas de pluralité d’associés ? • Présentation des éléments de la fonction juridique

5. Présentation des éléments de la fonction juridique • Extrait K bis • Statuts • Procès verbal d’assemblée générale