Download

1 / 131

1.36k likes | 1.78k Views

Strategi Harga “PRICE”. Introduction. Harga “ adalah sejumlah uang sebagai alat tukar untuk memperoleh produk atau jasa. “Harga” dapat juga dikatakan penentuan nilai suatu produk dibenak konsumen “Kebijakan Harga” adalah keputusan – keputusan mengenai harga yang ditetapkan oleh manajemen.

E N D

Introduction Harga “ adalah sejumlah uang sebagai alat tukar untuk memperoleh produk atau jasa.“Harga” dapat juga dikatakan penentuan nilai suatu produk dibenak konsumen“Kebijakan Harga” adalah keputusan – keputusan mengenai harga yang ditetapkan oleh manajemen

Materi Pokok : • Konsep dan Peranan Harga • Tujuan Penetapan Harga • Faktor yg perlu dipertimbangkan dalam penetapan harga • Metode Penetapan Harga • Penyesuaian Terhadap Harga • Strategi Penetapan Harga • Strategi Penetapan Harga Produk Baru • Strategi Penetapan harga Produk yg sudah Mapan • Strategi Fleksibilitas Harga • Strategi Penetapan Harga Lini Produk • Strategi Leasing • Strategi Building Pricing • Strategi Kepemimpinan Harga • Strategi Penetapan Harga untuk Membentuk Pangsa Pasar

“Pada tingkat harga, bila manfaat yang dirasakan konsumen meningkat, maka nilainya akan meningkat pula, Demikian pula pada tingkat harga tertentu, nilai suatu barang atau jasa akan meningkat seiring dengan meningkatnya manfaat yang dirasakan” 1. Konsep dan Peranan Harga • Asumsi : • Harga bisa diungkapkan dengan berbagai istilah : misalnya Iuran, tarif, Sewa, Bunga, Komisi, Upah, Gaji, Honorarium dsb. • Harga merupakan komponen yang berpengaruh langsung pada labaperusahaan : • Laba = Pendapatan Total – Biaya Total( Harga per unit x Kuantitas yg terjual) – ( Biaya Tetap)

Disudut pandang konsumen harga seringkalidigunakan sebagaiindikator Nilai, bilamana harga tsb. dihubungkan dengan manfaat yangdirasakan atas suatu barangataujasa. • Nilai (value)di-definisikan sebagai rasio antara manfaat yg dirasakan terakhir.Harga dapat dirumuskan : Manfaat Yang Dirasakan Nilai = Harga

PERANAN HARGA Ada dua Peranan Utama Dalam Proses Pengambilan Keputusan Para Pembeli • Peranan Alokasi Dari Harga : • Fungsi harga dalam membatu para pembeli untuk memutuskan cara memperoleh manfaat atau utilitas tertinggi yg diharapkan berdasarkan daya beli • Dapat membantu pembeli untuk memutuskan cara mengalokasikan daya belinya pada berbagai jenis barang dan jasa • Dapat membandingkan harga dari berbagai alternatif yang tersedia • Memutuskan alokasi dana yang dikehendaki

2. Peranan Informasi dari Harga : • Fungsi harga dalam mendidik konsumen mengenai faktor-faktor produk, seperti kualitas • Membantu pembeli dalam situasi dimana pembeli mengalami kesulitan untuk menilai faktor Produk/ manfaat secara abjektif

Sasaran Penetapan Harga 1. Berorientasi pada Laba Untuk mencapai target laba investasi laba penjualan bersih Untuk memaksimalkan laba Berorientasi Pada Penjualan; Untuk meningkatkan Penjualan Untuk mempertahankan atau meningkatkan bagian pasardan penjualan 3. Berorientasi Pada Status Quo, yaitu ; Untuk menstabilkan laba Untuk menangkal Persaingan • Faktor-faktor Yang Mempengaruhi Penetapan Harga : • Permintaan Produk • Reaksi Pesaing • Bauran Pemasaran • Target dan Bagian saham pasar • Biaya untuk memproduksi

TUJUAN PENETAPAN HARGA • Tujuan Berorientasi pada Laba • Dalam era persaingan global, kondisi yang dihadapi semakin kompleks dan semakin banyak variabel yang berpengaruh terhadap daya saing setiap perusahaan, sehingga tidak mungkin suatu perusahaan dapat mengetahui secara pasti tingkat harga yang dapat menghasilkan laba maksimum. • Oleh karena itu ada pula perusahaan yang menggunakan pendekatan target laba, yakni tingkat laba yang sesuai atau pantas sebagai sasaran laba. • Ada dua jenis target laba yang biasa digunakan, yaitu target marjin dan target ROI (Return On Investment)

TUJUAN PENETAPAN HARGA 2. Tujuan Berorientasi pada Volume Selain tujuan berorientasi pada laba, ada pula perusahaan yang menetapkan harganya berdasarkan tujuan yang berorientasi pada volume tertentu atau yang biasa dikenal dengan istilah volume pricing objective. Harga ditetapkan sedemikian rupa agar dapat mencapai target volume penjualan atau pangsa pasar. Tujuan ini banyak diterapkan oleh perusahaan-perusahaan penerbangan.

TUJUAN PENETAPAN HARGA 3. Tujuan Berorientasi pada Citra Citra (image) suatu perusahaan dapat dibentuk melalui strategi penetapan harga. Perusahaan dapat menetapkan harga tinggi untuk membentuk atau mempertahankan citra prestisius. Sementara itu harga rendah dapat digunakan untuk membentuk citra nilai tertentu (image of value), misalnya dengan memberikan jaminan bahwa harganya merupakan harga yang terendah di suatu wilayah tertentu. Pada hakekatnya baik penetapan harga tinggi maupun rendah bertujuan untuk meningkatkan persepsi konsumen terhadap keseluruhan bauran produk yang ditawarkan perusahaan.

TUJUAN PENETAPAN HARGA 4. Tujuan Stabilisasi Harga Dalam pasar yang konsumennya sangat sensitif terhadap harga, bila suatu perusahaan menurunkan harganya, maka para pesaingnya harus menurunkan pula harga mereka. Kondisi seperti ini yang mendasari terbentuknya tujuan stabilisasi harga dalam industri-industri tertentu (misalnya minyak bumi). Tujuan stabilisasi dilakukan dengan jalan menetapkan harga untuk mempertahankan hubungan yang stabil antara harga suatu perusahaan dan harga pemimpin industri (industry leader).

TUJUAN PENETAPAN HARGA 5. Tujuan-tujuan lainnya Harga dapat pula ditetapkan dengan tujuan mencegah masuknya pesaing, mempertahankan loyalitas pelanggan, mendukung penjualan ulang, atau menghindari campur tangan pemerintah.

Faktor yang Perlu dipertimbangkan dalam Penetapan Harga • Faktor Internal • Faktor Ekternal 1. Faktor Internal : • Tujuan Pemasaran Perusahaan ;( makimalisasi laba; mempertahankan kelangsungan hidup perusahaan; meraih pangsa pasar yang besar; menciptakan kepeminpinan dlm hal kualitas; mengatasi persaingan; melaksanakan tanggung jawab sosial ; dll.) • Strategi Buran Pemasaran ;( harga perlu dikoordinasikan dan saling menduung dengan bauran pemasaran lainya yaitu pruduk, ditribusi dan promosi ) • Biaya ;( merupakan faktor ygpaling menetukan harga minimalyang harus ditetapkan agar perusahaan tdk mengalami kerugian, dalam hal ini biaya tetap dan variabel)

Yang perlu diperhatkan : • Untuk menganalisis pengaruh biaya thd strategi penetapan harga ada tiga macam hubungan yg perlu dipertimbangkan : • Pertama : Ratio biaya tetap thd biaya variabel, bila proporsi biaya tetap terhadap biaya total lebih besar dari pada proporsi biaya variabelnya, maka penambahan volume penjualan akan sangat membantu dalam meningkatkan penghasilan/laba. Situasi ini dikenal dengan istilah “Volume Sensitive” • Contoh ; perusahan penerbangan, biasanya biaya tetapnya mencakup sekitar 60 hingga70 persen dari biaya totalnya. Apabila biaya tetap telahtertutupi, maka setiap tambahan tiket yg terjual akan memberikan tambahan laba yg besar. • Akan tetapi ada pula industri yang mengalami situasi sebaliknya, (misal industri kertas), dimana biaya variabelnya memiliki proporsi yang lebih besar. Situasi ini disebut “Price Sensitive”, karena kenaikan harga sedikit saja dapat meningkatkan laba cukup besar

Kedua; Skala ekonomis yang tersedia bagi suatu perusahaan. • Bila skala ekonomis yg diperoleh dari operasi perusahaan cukup besar, maka perusahaan yg bersangkutan perlu merencanakan peningkatan pangsa pasar dan harus memperhtungkan harapan atas penurunan biaya dalam menentukan harga jangka panjangnya. • Alternatif lain adalah bila pengalaman perusahaan diharapkan bisa menghasilkan penurunan biaya, maka harga dapat diturunkan dalam jangka panjang pula, meraing pangsa pasar yang lebih besar. • Ketiga; Struktur biaya perusahaan dibanding pesaingnya. • Bila sebuah perusahaan ia akan memperoleh laba tambahan dengan mempertahankan harga pada tingkat kompetitip. • Laba tambahan dapat dipakai untuk mempromosikan produknya secara agresif. • Sebaliknya bila bila biaya suatu perusahaan lebih tinggi dibandingkan para pesaingnya, maka jangan sampai ia berinisiatif untuk menurunkan harga, karena itu hanya akan mengarah pada “perang harga” dan ia pasti rugi.

d. Organisasi ; • Manajemen perlu memutuskan siapa di dalam organisasi yang harus menetapkan harga. • Setiap perusahaan menangani masalahpenetapan harga menurut caranya masing-masing. • Pada perusahaan kecil, umumnya harga ditetapkan oleh manajemen puncak. • Pada perusahaan besar, seringkali masalah penetapan harga ditangani oleh devisi atau manajer suatu lini produk. • Dalam pasar Industri, para wiraniaga diperkenankan untuk bernegoisasi dengan pelanggannya guna menetapkan rentang (range) harga tertentu. • Dalam indutri penetapan harga merupakan faktor kunci (misalnya perusahaan minyak, penerbangan luar angkasa) biasanya setiap perusahaan memiliki departemen penetapan harga tersendiri yang bertanggung jawab kepada dept. Pemasaran atau manajemen puncak. • Pihak-pihak lain yang mempunyai pengaruh terhadap penetapan harga adalah manajer penjualan, manajer produksi, manajer keuangan dan akuntan

2. Faktor Lingkungn Ekternal • Sifat Pasar dan Permintaan; setiapperusahaan perlu memahami sifat dan permintaan yang dihadapinya, apakah termasuk pasar persingan sempurna, persaingan monopolistik, oligopoli, atau monopoli. Faktor lain yang tdk kalah pentingnya adalah elastisitas permintaan Lihat Tabel Berikut ......

Tabel : Beberapa Dimensi Penting Dalam Berbagai Situasi Pasar

b. Persaingan;( Porter )Ada lima kekuatan pokok yang berpengaruh dalam persaingan suatu industri : • Persaingan dalam industri yang bersangkutan • Pruduk Substitusi • Pemasok • Pelanggan dan • Ancaman-ancaman baru Informasi yg dibutuhkan untuk menganalisis karakteritik persaingan yg dihadapi : • Jumlah Perusahaan dalam Industri • Ukuran relatif setiap anggota dalam Industri • Deferensiasi Produk • Kemudahanuntuk memasuki industri yg bersangkutan

Jumlah Perusahaan dalam Industri; • Bila hanya satu perusahaan dalam industri, maka secara teoritis perusahaan yg besangkutan bebas menetapkan harganya seberapa-pun akan tetapi sebaliknya, • Bila industri. Terdiri atas banyak perusahaan, maka persingan harga terjadi. • Bila produk yg dihasilkan tidak terdiferensiasi, maka hanya pemimpin industri yg leluasa menentukan perubahan harga • Ukuran relatif setiap anggota dalam Industri • Bila perusahaan memiliki pangsa pasar yang besar, maka perusahaan yang bersangkutan dapat memegang inisiatif perubahan harga. • Bila pangsa pasar nya kecil, maka hanya menjadi pengikut. • Deferensiasi Produk Bila perusahaan berpeluang melakukan diferensiasi dalam industri nya,maka perusahaan tersebut dapat mengendalikan aspek penetapan harganya, bahkan sekalipun perusahaan itu kecil dan banyak pesaing dalam industri.

Kemudahan untuk memasuki industri yg bersangkutan • Bila suau industri mudah untuk dimasuki, maka perusahaan yang ada, sulit mempengaruhi atau mengendalikan harga. • Sedangkan bila ada hambatan masuk ke pasar (Barrier to market entry),maka perusahaan-perusahaan yang suda ada dalam industri tersebut dapat mengendalikan harga. • Hambatan masuk ke pasar dapat berupa: • Persyaratan teknologi, • Investasi modal yang besar, • Ketidaktersediaan bahan baku pokok,utama, • Skala ekonomis yang sudah dicaai perusahaan-perusahaan yang telah ada dan sulit diraih oleh para pendatang baru. • Kendali atas sumber daya alam oleh perusahaan-peusahaan yg sudah ada. • Keahlian dalam pemasaran.

Unsur-unsur lingkungan ekternal lainnya • Perlu mempertimbangkan faktor kondisi ekonomi ( Inflasi, Bomm atau Resesi, Tingkat bunga ), • Kebijakan dan peraturan Pemerintah, dan aspek sosial (kepedulian terhadap lingkungan)

METODE PENETAPAN HARGA • Metode Penetapan Harga Berbasis Permintaan • Metode Penetapan Harga Berbasis Biaya • Metode Penetapan Harga Berbasis Laba • Metode Penetapan Harga Berbasis Persaingan

I. Metode Penetapan Harga Berbasis Permintaan • Lebih menekankan faktor-faktor yang mempengaruhi selera danpreferensi pelanggan • Permintaan pelanggan didasarkan pada : • Kemampuan para pelanggan untuk membeli (daya beli) • Kemauan pelanggan untuk membeli • Posisi suatu produk dalam gaya hidup pelanggan (apakah merupakan simbol status atau produk yang digunakan sehari-hari) • Manfaat yg diberikan produk kpd pelangan • Harga produk-produk substitusi • Sipat pesaing non harga • Perilaku konsumen secara umum • Segmen-segmen dalam pasar

Ada 7 metode penetapan harga yg termasuk dalam penetapan harga berbasis permintaan; • Skimming Pricing • Penetration Pricing • Prestige Pricing • Price Lining Pricing • Odd-even Pricing • Demand –Backward Pricing • Bundle Pricing

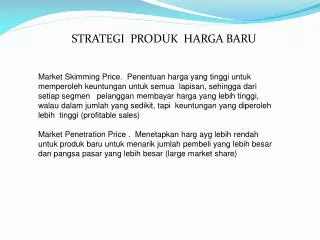

1. Skimming Pricing • Strategi ini diterapkan dengan jalan menetapkan harga tinggi bagi suatu produk baru atau inovatif selama tahap perkenalan. • Keudian menurunkan harga pada tersebut pada saat persaingan mulai ketat. • Strategi ini baru bisa berjalan baik jika konsumen tidak sensitif terhadap harga, tetapi lebih menekankan pertimbangan-pertimbangan kualitas dan kemampuan produk tsb dlm memuaskan kebutuhannya. • Bila segmen pasar yg tdk sensitif harga ini telah terpuaskan (dilayani dengan baik), maka perusahaan akan menurunkan harganya untuk menarik segmen pasar lainnya, yakni segmen yg lebih sensitif thd harga. • Penurunan harga biasanya diikuti pula dengan sedikit modifikasi produk. • Misalnya : Novel “The Chamber” John Grisham, ditawarkan pertama kali dalam edisi hardcover, kemudian beberapa waktu kemudian diproduksi pula edisi buku saku untuk menjangkau segmen pasar lainnya.

2. Penetration Pricing • Perusahaan berusaha memperkenalkan suatu produk baru dengan harga rendah dengan harapat akan dapat memperoleh volume penjualan yg besar dalam waktu reatif singkat. • Strategi ini bertujuan untuk mencapai skala ekonomis dan mengurangi biaya per unit. • Pada saat yg sama bisa mengurangi minat dan kemampuan pesaing, karena dengan harga yg rendah menyebabkan marjin yang diperoleh setiap perusahaan menjadi terbatas.

3. Prestige Pricing • Harga dapat digunakan oleh pelanggan sebagai ukuran kualitas atau prestise suatu barang / jasa. • Dengan demikian bila harga diturunkan sampai tingkat tertentu, maka permintaan thd barang/ jasa tsb akan turun. (lihat gambar berikut). • Prestige Pricing, merupakan strategi menetapkan harga tinggi sehingga konsumen yang sangat peduli dengan statusnya akan tertarik dengan produk dan kemudian membelinya. • Produk-produk yang sering dikaitkan dengan prestige pricing antara lain : Permata, Berlian, Farfum, jaket kulit dll. Produk – produk ini malah sulit laku bila dijua dengan hargamurah

Gambar : Prestige Pricing ; Harga A Po B C Kuantitas Keterangan ; Gambar diatas menunjukkan bahwa dari titik A ke B konsumen menganggap penurunan harga sebagai efek dari tawar-menawar karena itu ereka membeli dlm jumlah yg lebih banyak, Akan tetapi dari titik B ke C merka meragukan kualitas dan prestise barang/jaa bersangktan, sehingga mereka akan mengurangi pembeliannya. Strategi yg tepat di sini adalah mempertahankan tingkat harga agar tetap berada di atas titik Po

4. Price Lining Pricing • Strategi ini digunakan apabila perusahaan menjual produk lebih dari satu jenis. • Harga untuk lini produk tsb bisa bervariasi dan ditetapkan pada tingkat harga tertentu yg berbeda. • Misalnya; Harga lini produk pakaian wanita ditetapkan pada tingkat harga Rp. 50.000,- ; Rp. 79.000,- dan Rp. 99.000,- • Price Lining bisa dilakukan dengan 2 cara : • Produen menjual setiap item barang dengan harga yg sama kepada pengecer. Kemudian pengecer menambahkan persentase markup yg berbeda untuk masing-masing item, sehingga tingkat harganya berbeda. Kriteria yg mendasari perbedaan harga tsb adalah: warna, model, dan permintaan yg dihadapi. • Produsen merancang produk dengan tingkat harga yg berbeda-beda dan pengecer menambahkan persentase markup yg relatif sama, sehingga harga jual yg ditawarkan kepada konsumen akhir akan bervariasi. • Biasanya variasi tingkat harga yg baik berkisar antara 3 hingga 4 macam tingkat harga, Bila terlampau banyak , akan membingungkan konsumen

Gambar : Price Lining • Harga P1 P2 P3 • Kuantitas Gambar diatas menunjukkan bahwa permintaan bersifat elastis pada masing-masing tingkat harga, tetapi in-elastis diantara berbagai tingkat harga tersebut

5. Add-Even Pricing • Bila kita masuk ke sebuah supermarket, kerapkali kita menjmpai barang-barang yang ditawarkan dengan harga yang ganjil”. • Misal : Rp. 1.595.000,- dan Rp. 9.975.000,- • Pertanyaan yg bisa muncul adalah bukankah harga-harga tsb sebenarnya sama saja denganRp. 1.600.000,- dan Rp. 10.000,- apa lagi sekarang sulit mencari kembalian Rp.5,- dan Rp.10,- juga Rp. 25,- bahkan sering diganti dengan permen. • Jadi metode Add-Even Pricing : harga yang besarnyamendekati jumlah genap tertentu. • Metode ini pada praktekya apabila untuk satuan atau kuantitas yang kecil, strategi ini kurang mengena sasaran. • Tetapi apabila menyangkut satuanatau kuantitas besar ataupun dikaitkan dengan pembelian(belanjaan) berbagai macam produk lainnya maka hasilnya akan lebih efektif

6. Demand- Backward Pricing • Perusahaan memperkirakan suatu tingkat harga yg bersdia dibayar konsumen untuk produk-produk yg relatif mahal seperti halnya Shopping Goods. • Perusahaan tsb menentukan marjin yg hrs dibayarkan kepada wholesaler dan retailer, setelah itu baru harga jualnya ditentukan. • Jadi proses ini berjalan kebelakang, berdasarkan suatu target harga tertentu, kemudian perusahaan menyesuaikan kualitas komponen-komponen produknya dengan kata lain produk didesain sedemikian rupa sehingga dapat memenuhi target harga yang ditetapkan.

7. Bundle Pricing • Merupakan strategi pemasaran dua atau lebih produk dalam satu harga paket. • Misalnya Travel agency, menawarkan paket liburan yg mencakup transportasi, akomodasi, dan konsumsi. • Didasarkan pada pandangan bahwa konsumen lebih menghargai nlai satu paket tertentu secara keseluruhan dr pd nilai masing-masing item secara individu • Strategi ini memberi manfaat besar bagi pembeli dan Penjual • Pembeli dapat menghemat biaya total, sedangkan penjual dapat menekan biaya pemasarannya.

II. Metode Penetapan Harga Berbasis Biaya • Dalam metode ini faktor penentu harga yg utama adalah aspek penawaran atau biaya, bukan aspek permintaan. • Hega ditentukan berdasarkan biaya produksi dan pemasaran yg ditambahkan jumlah tertentu sehingga dapat menutupi biaya-biaya Langsung, Biaya Overhead dan Laba.

Ada 4 Metode P.H. Berbasis Biaya • Standard Markup Pricing • Cost Plus Percentage of Cost Pricing • Cost Plus Fixed Fee Pricing • Experience Curve Pricing.

1. Standard Markup Pricing • Dalam standard markup pricing,harga ditentukan dengan jalan menambahkan persentase tertentu dari biaya pada semua item dalam suatu kelas produk. • Misalnya pakaian dikenai tambahan 15%,sepatu 20%, arloji 25%,hem 15%,dan lain-lain. • Metode ini banyak diterapkan di supermarket dan took-toko eceran lainya yang menawarkan banyak lini produk. Persentase markup bervariasi besarnya ,tergantung pada jenis took eceran (pakaian,grosery,atau furniture) dan jenis produk yang dijual. • Biasanya produk-produk yang tingkat perputarannya tinggi dikenakan markup yang lebih kecil daripada produk-produk yang tingkat perputarannya tinggi dikenakan markup yang lebih kecil daripada produk-produk yang tingkat perputarannya rendah

Harga jual retailer Rp 100 (100%) Markup Rp 40 (40%) Biaya arp 60 (60%) Harga jual Wholesaler Rp 60 (100%) Harga jual produsen Rp 48 (100%) Markup Rp 12 (20%) Biaya Rp 48 (80%) Markup Rp 7,2 (15%) Biaya Rp 40,8 (85%) Produsen Wholeseler Retailer Contoh aplikasi metode ini dapat dilihat pada Gambar 5.3 Gambar 5.3 Contoh Aplikasi Standard Markup Pricing

Dari gambar 5.3 dapat dilihat bahwa markup yang ditetapkan semakin besar seiring dengan semakin dekatnya produk ke konsumen akhir. • Produsen memperoleh 15% markup atas harga jualnya,wholesaler memperoleh 20%,dan retailer mendapatkan 40%. • Kondisi ini dikarenakan semakin dekat suatu produk ke konsumen akhir,maka penjual hanya memiliki produk dalam volume yang kecil dan harus menyediakan berbagai macam pelayanan atau perhatian individual kepada pembeli.

2. Cost Plus Percentage of Cost Pricing • Banyak perusahaan manufaktur,arsitektural,dan konstruksi yang menggunakan berbagai variasi standard markup pricing. • Dalam cost plus percentage-of-cost- pricing,perusahaan menambahkan persentase tertentu terhadap biaya produksi atau konstruksi. • Metode ini sering kali digunakan untuk menentukan harga satu item atau hanya beberapa item. • Misalnya suatu perusahaan arsitektur menetapkan tariff sebesar 15% dari biaya konstruksi sebuah rumah. • Jadi,bila biaya konstruksi sebuah rumah sebesar Rp 100 jutadan fee arsitek sebesar 15% dari biaya konstruksi (Rp 15 juta),maka harga akhirnya sebesar Rp 115 juta

3. Cost Plus Fixed Fee Pricing • Metode ini banyak diterapkan dalam produk-produk yang sifatnya sangat teknikal,seperti mobil,pesawat,atau satelit. • Dalam strategi ini pemasok atau produsen akan mendapatkan ganti atas sebuah biaya yang dikeluarkan,seberapapun besarnya tetapi produsen tersebut hanya memperoleh fee tertentu sebagai laba yang besarnya tergantung pada biaya final proyek tersebut yang disepakati bersama. • Misalnya Singapura menyepakati untuk membayar PT Satelit kita seharga Rp 2trilyun sebagai biaya peluncuran satelit SS1 dan fee sebesar Rp 200 milyar. • Bila kemudian ternyata biaya peluncuran membengkak hingga mencapai Rp3 trilyun,maka fee yang diterima PT satelit kita sebesar Rp200 milyar.

4. Experience Curve Pricing. • Metode ini dikembangkan atas dasar konsep efek belajar (learning effect)yang menyatakan bahwa unit cost barang dan jasa akan menurun antara 10 hingga 30% untuk setiap peningkatan sebesar dua kali lipat pada pengalaman perusahaan dalam memproduksi dan menjual barang atau jasa tersebut. • Pengalamanperusahaan dalam memproduksi dan menjual barang atau jasa tersebut. • Pengalaman perusahaan tersebut dinyatakan dalam volume produksi dan penjualan. • Bersadarkan konsep ini biaya rata-rata per unit dapat diperkirakan secara matematis. • Misalnya perusahaan meramalkan biaya akan menurun sebesar 15% setiap kali terjadi peningkatan volume produksi sebesar 2 kali lipat. • Dengan demikian biay produksi dan penjualan unit ke 100 akan sebesar 85% dari biaya pada unit ke 50,danseterusnya. • Strategi ini banyak diterapkan dalam perusahaan-perusahaan elektronik,misalnya tape recorder,kalkulator,TV,laser disc,compact disc,dan sebagainya.

Metode Penetapan Harga Berbasis laba • Metode ini berusaha menyeimbangkan pendapatan dan biaya dalam penetapan harganya. • Upaya ini dapat dilakukan atas dasar target volume laba spesifik atau dinyatakan dalam bentuk persentase terhadap penjualan atau investasi.

1. Target Profit Pricing • Target profit pricing umumnya berupa ketetapan atas besarnya target laba tahunan yang dinyatakan secara spesisik. Contoh penerapan metode ini: • PT Shandy bermaksud menggunakan target profit pricing dalam menetapkan harga laser dics, dimana informasi selengkapnya adalah sebagai berikut: • Biaya tetap sebesar Rp 26 juta • Biaya variabel sebesar Rp 22.000,00 per unit. • Permintaan konsumen tidak sensitive sampai dengan harga sebesar Rp 60.000,00 per unit • Target laba sebesar Rp 7 juta ditetapkan atas dasar volume penjualan tahunan sebesar 1.000 unit. • Besarnya harga yang ditetapkan adalah:

Besarnya harga yang ditetapkan adalah: • Laba= Pendapatan Total – Biaya Total Laba = ( Harga x Kuantitas) – (Biaya Tetap + ( Biaya Variabelx Kuantitas ) Rp 7 juta =Harga x 1.000] - [Rp 26 juta + (Rp 22.000 x 1000)] Rp 7 juta =1000 Harga - [Rp 26 juta + Rp 22 juta] 1000 Harga = Rp 7 juta + Rp 48 juta Harga = Rp 55.000,00.

2. Target Return On Sales Pricing • Dalam metode ini, perusahaan menetapkan tingkat harga tertentu yang dapat menghasilkan laba dalam persentase tertentu terhadap volume penjualan. Biasanya metode ini banyak digunakan oleh jaringan-jaringan supermarket • Misalnya struktur biaya PT Chandra sebagai berikut: • Biaya tetap sebesar Rp 26 juta • Biaya variabel sebesar Rp.22.000,00 per unit • Permintaan konsumen tidak sensitive sampai dengan harga sebesar Rp 60.000 per unit • Target laba serupa Return On Sales senilai 20% pada volume penjualan tahunanm sebesar 1.250 unit. • Besarnya harga yang ditetapkan: Total laba • Target Return On Sales = Total Penjualan • 20% = TR - TC TR • 0,20 = [P X Q] - [FC + ( VC X Q)] P X Q

0,20 = [P X 1.250] - [26 juta + ( 22.000 x 1.250)] P x 1.250 P = Rp 53.500,00 Pada harga Rp 53.500,00 per unit dan kuantitas penjualan tahunan 1,250 unit maka: • TR = P x Q • = 53.500 x 1.250 • = Rp 66.875.000,00 • TC = FC x ( vc X Q) • = Rp 26 juta + ( 22.000 x 1.250) • = Rp 53.500.000,00 • Laba = TR – TC • = Rp 66.875.000,00 – Rp 53.500.000,00 • = Rp 13.375.000,00 Bila diperiksa kembali maka diperoleh :: Total Laba Target Return On Sales= Total Penjualan = Rp 13.375.000,00 Rp 66.875.000,00 = 20 %

3. Target Return On Investment Pricing • Dalam metode ini perusahaan menetapkan besarnya suatu target ROI tahunan, yaitu rasio antara laba dengan investasi total yang ditanamkan perusahaan pada fasilitas produksi dan asset yang mendukung produk tertentu. • Kemudian harga ditentukan agar dapat mencapai target ROI tersebut. • Misalnya seorang produsen bola basket telah mengeluarkan investasi senilai Rp 1 Miliar dan ingin menetapkan harga yang akan menghasilkan ROI sebesar 20% (atau Rp 200 juta). • Bila biaya perunitnya adalah Rp 16.000,00 dan jumlah yang diharapkan sebesar 50.00 bola, maka besarnya harga untuk memperoleh ROI 20% dihitung dengan rumus:

Harga untuk Pengembalian yg diinginkan x Modal yg diinvetasikan Sasaran = Biaya perunit + Pengembalian Jumlah Penjualan yg diharapkan = Rp 16.000,00 + 20% x Rp 1 Miliar 50.00 Bola = Rp 16.000,00 + Rp 4.000,00 = Rp 20.000,00 per bola