Download

1 / 30

300 likes | 519 Views

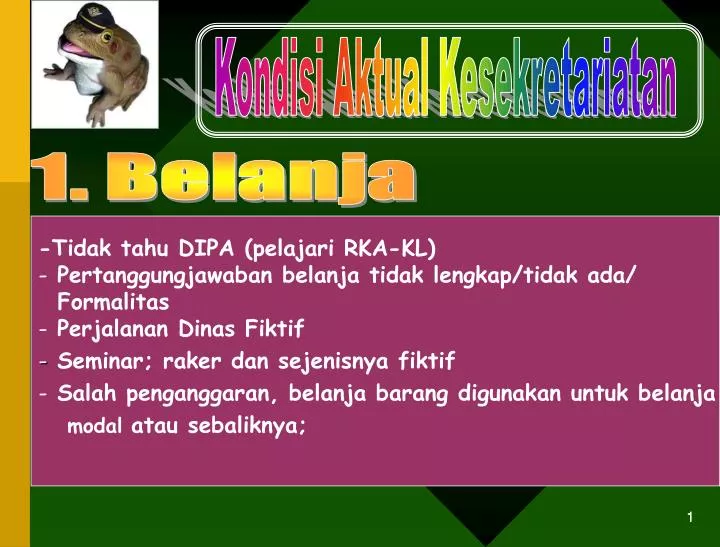

Kondisi Aktual Kesekretariatan. 1. Belanja. -Tidak tahu DIPA (pelajari RKA-KL) Pertanggungjawaban belanja tidak lengkap/tidak ada/ Formalitas Perjalanan Dinas Fiktif Seminar; raker dan sejenisnya fiktif Salah penganggaran, belanja barang digunakan untuk belanja modal atau sebaliknya;.

E N D

Kondisi Aktual Kesekretariatan 1. Belanja • -Tidak tahu DIPA (pelajari RKA-KL) • Pertanggungjawaban belanja tidak lengkap/tidak ada/ • Formalitas • Perjalanan Dinas Fiktif • Seminar; raker dan sejenisnya fiktif • Salah penganggaran, belanja barang digunakan untuk belanja • modal atau sebaliknya; 1

2. Penerimaan • PNBP digunakan langsung (PP 53 tahun 2008 dan KMA 42 • Tahun 2008,KMA 10 tahun 2010) • PNBP/ Pajak terlambat disetor • Memungut PNBP melebihi ketentuan yang telah ditentukan • Standar Operasional dan Prosedur (SOP) Pengelolaan PNBP • belum ditetapkan 2

3. Pelaporan a. Bulanan , triwulan, semester, tahunan b. PP 39 tentang tatacara pengendalian dan evaluasi perencanaan pembangunan c. LAKIP(Keputusan Menpan No 29 Tahun 2010) 3

4. Aset • a. Penilaian Inventaris belum wajar misalnya yang • bernilai Rp.1.000,-; • b. Aset Tetap tidak didukung bukti • kepemilikan sah. • c. Aset Tetap hilang atau digunakan/dikuasai pihak • yang tidak berhak. • d. Pengelolaan, Pencatatan dan pelaporan • persediaan tidak tertib 4

5. Pengadaan Barang/Jasa : - Panitia lelang tdk menguasai peraturan pengadaan barang dan jasa (PP54 tahun 2010) dan tidak bersertifikat. - Evaluasi lelang lemah; tidak dilakukan secara cermat dan keahlian - Kelebihan bayar ; kekurangan volume barang & pekerjaan; - Keterlambatan penyelesaian pekerjaan; rekanan tidak dikenakan denda; - Mark up (pemahalan harga); - Pekerjaan belum selesai, tapi dalam BAPB (Berita Acara Penerimaan Barang) dinyatakan selesai dan dibayar lunas; - Barang belum diserahkan oleh rekanan; tetapi dalam BAPB (Berita Acara Penerimaan Barang) dinyatakan sudah diterima seluruhnya, kemudian, barang dititipkan lagi ke rekanan, dengan alasan tidak punya gudang. PL PP No. 29 Tahun 2000, Kepmen Kimpraswil No 339 Tahun 2003 5. Pengadaan Barang & Jasa 5

- Ada salah satu pengadilan agama di Jawa Timur yang absensinya dari bulan Januari sampai September 2010 penuh tidak ada satupun pegawai yang absen sakit dll sedangkan kenyataan yang ada tidak demikian (remunerasi). - Unsur pimpinan tidak berani menerapkan reward (penghargaan) punishment (sanksi) kepada jajaran dibawahnya. (KMA 06 tahun 1996) 6. Manipulasi Absen 6

PERKEMBANGAN OPINI ATAS LAPORAN KEUANGAN MA (2006-2010) Opini Tahun 2006 : Tidak Memberikan Pendapat (Disclaimer) - Dikarenakan terdapat ketidakwajaran akun belanja, persediaan, aset tetap. Opini Tahun 2007-2008 : Tidak Memberikan Pendapat (Disclaimer) - Dikarenakan terdapat pembatasan lingkup audit biaya perkara, dan ketidakwajaran akun belanja, persediaan aset tetap. 7

PERKEMBANGAN OPINI ATAS LAPORAN KEUANGAN MA (2006-2010) • Opini Tahun 2009 : Tidak Memberikan Pendapat (Disclaimer) Dikarenakan terdapat ketidakwajaran akun kas, persediaan, aset tetap • Opini tahun 2010 : Wajar dengan Pengecualian (Qualified) Hal yang dikecualikan adalah aset tetap hasil Inventarisasi dan Penilaian (IP) sebesar Rp. 639,71 miliar tidak dapat divalidasi dan diverifikasi karena Berita Acara Rekonsiliasi hasil IP di satker tsb tidak tersedia. 8

TEMUAN BPK DALAM PEMERIKSAAN LAPORAN KEUANGAN • 1. Kelemahan dalam Penyusunan Laporan Keuangan Unaudited • antara lain ditemukan hal-hal sbb : • a. Saldo kas di Bendahara Pengeluaran tidak didasarkan pada • konsolidasian dari satker-satker dibawahnya. • b. Rekonsiliasi Internal pada Unit Akuntansi dan Penyampaian • Berita Acara Rekonsiliasi tidak dilaksanakan secara berjenjang • dan periodik. • c. Penjelasan dalam CALK (Catatan Atas Laporan Keuangan) • tidak memadai kerena belum menjelaskan informasi penting • setiap akun Neraca dan LRA (Laporan Realisasi Anggaran) • d. Pengelompokan jenis belanja tidak sesuai dengan kegiatan • yang dilakukan. • Penatausahaan dan pencatatan barang-barang persediaan • belum tertib dan saldo persediaan dalam neraca tidak didasarkan • stock opname persediaan. 9

3. Penatausahaan aset tetap belum tertib, antara lain ditemukanhal-hal sebagai berikut : a. Rekonsiliasi internal antara petugas SIMAK-BMN (Sistem Informasi Manajemen & Akuntansi Barang Milik Negara) dan SAKPA (Sistem Akuntansi Kuasa Pengguna Anggaran) belum dilaksanakan oleh seluruh Satker pengadilan sehingga menimbulkan selisih saldo aset tetap dalam Neraca dan LaporanBMN. b. Terdapat pembelian aset tetap yang tidak tercatat dalam SIMAK BMN c. Aset tetap berupa tanah belum bersertifikat, bersertifikat atas nama pihak lain atau sertifikatnya tidak ditemukan d. Pendistribusian aset tetap yang diadakan Eselon I Mahkamah Agung ke pengadila-pengadilan (transfer masuk) tidak dikordinasikan dengan baik, sehingga terjadi kesalahan pencatatan aset tetap tsb ke dalam LaporanBMN, antara lain pengadaan mobil, sepeda motor, komputer, software, dan buku perpustakaan. e. Penginputan saldo aset tetap hasil inventarisasi dan penilaian kembali ke dalam SIMAK BMN tidak sesuai dengan Berita Acara hasil Inventarisasi dan Penilaian Kembali aset. 10

HAL-HAL YANGHARUS KITA LAKUKAN • Menegaskan Kembali komitmen pimpinan untuk melakukan penertiban dan tanggung jawab keuangan negara dilingkungan masing-masing. • Memperbaiki sistem serta meningkatkan pengawasan dan pengendalian dalam menyusun laporan keuangan diseluruh unit akuntansi dan meningkatkan pelaksanaan review oleh pengawas internal. 11

HAL-HAL YANG HARUSKITA LAKUKAN • Mengoptimalkan pembinaan teknis SAI (Sistem Akuntansi Instansi) yang telah dilaksanakan, terutama pelatihan aplikasi SIMAK-BMN dan meningkatkan koordinasi, pengawasan dan pengendalian terhadap pengelolaan, pertanggungjawaban dan pelaporan aset tetap sesuai SAP (Standar Akuntansi Pemerintah. 12

Tanggung Jawab Instansi • UU No. 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan tanggung jawab keuangan negara. • Pasal 20 & Pasal 26 : - Pejabat (yang diperiksa) wajib menindaklanjuti rekomendasi hasil pemeriksaan BPK. - Pejabat wajib memberikan jawaban atas penjelasan kepada BPK tentang tindak lanjut atas rekomendasi dalam laporan hasil pemeriksaan selambat-lambatnya 60 hari setelah LHP diterima - Setiap orang yang tidak memenuhi kewajiban untuk menindaklanjuti rekomendasi yang disampaikan dalam LHP BPK, diancam pidana penjara paling lama 1 (satu) tahun 6 (enam) bulan dan/atau denda paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah). 13

Contoh Kasus • Pencairan dana oleh rekanan dipersulit • Akte Cerai diterimakan oleh Pansek dan dikaitkan dengan pengembalian sisa panjar • Pimpinan menghindar dari tanggung jawab, bahkan berkolaborasi, dan haknya ingin selalu ingin dipenuhi • Masih ada aparatur yang berpikir kalau bisa dipersulit mengapa harus dipermudah. 14

Apakah kondisi kita saat ini sudah sesuai dengan Reformasi Birokrasi? Belum… Kalau mau reformasi birokrasi harus ada perubahan mindset dan kultur dari PRIMORDIALISME yaitu APARATUR YANG MINTA DILAYANI MENJADI GEMAR MELAYANI / PELAYANAN PUBLIC ARTINYA MENANAMKAN DALAM DIRI APARATUR NEGARA BAHWA MELAYANI ITU SUDAH MENJADI KEWAJIBAN DAN TANGGUNG JAWAB serta harus didukung oleh attitude, knowledge and skill sesuai PP 25 tahun 2009 15

Manajemen Qolbu Ketika aku masih muda dan bebas berkhayal Aku bermimpi ingin mengubah dunia Seiring dengan bertambahnya usia dan kearifanku Kudapati bahwa ternyata dunia tak kunjung berubah Maka cita-cita itupun kupersempit… Lantas kuputuskan untuk hanya mengubah negeriku Tetapi nampaknya hasrat itupun tiada hasilnya Ketika usiaku semakin senja… Dengan semangatku yang masih tersisa Kuputuskan untuk mengubah keluargaku Orang-orang yang paling dekat denganku Namun celakanya… merekapun tidak mau diubah!!! 16

Dan kini… Ketika aku berbaring saat ajal menjelang Tiba-tiba kusadari… Andaikan yang pertama-tama kuubah adalah DIRIKU Maka dengan menjadikan diriku sebagai panutan Mungkin aku bisa mengubah keluargaku!!! Lalu berkat inspirasi dan dorongan mereka, Bisa jadi akupun mampu memperbaiki dan mengubah negeriku…. Kemudian siapa tahu … Aku bahkan bisaMENGUBAH DUNIA!!! 17

Kapan mau berubah? Bapak & Ibu hari ini adalah hasil keputusan hari kemarin.... Bapak & Ibu esok hari ditentukan oleh keputusan hari ini

Quiz berikut ini terdiri atas 4 pertanyaan untuk menguji apakah Anda qualified menjadi seorang “professional” Pertanyaannya mudah saja, jadi jawab saja sebisa Anda, dan jangan melihat jawaban di halaman berikutnya sebelum Anda menjawab. 19

Pertanyaan No. 1 Bagaimana caranya memasukkan seekor jerapah ke dalam kulkas? 20

Jawaban yg benar : Buka kulkas, dan masukkan jerapahnyadan tutup kembali kulkasnya (Bisa atau nggak terserah, pokoknya masukin aja) Test ini menguji apakah Anda merespon hal yang sederhana dengan cara yang kompleks 21

Pertanyaan No. 2 Bagaimana caranya memasukkan gajah ke kulkas? 22

Jawaban yg salah: buka kulkas, masukkan gajah dan tutup kembali pintu kulkasnya Yang benar adalah: Buka kulkas, keluarkan jerapahnya, masukkan gajah dan tutup kembali kulkasnya. Kan sebelumnya ada jerapah? Test ini menguji kemampuan Anda untuk berpikir menyeluruh atas tindakan yang sudah Anda ambil 23

Pertanyaan No. 3 Raja Hutan (The Lion King) menjadi tuan rumah konferensi para binatang. Semua binatang tentunya hadir. Tapi, siapa yang tidak hadir? 24

Jawaban yg benar : Si gajah Karena dia masih di dalam kulkas. Ingat ? Ini menguji ingatan Anda 25

OK, jika Anda menemui kegagalan dalam tiga pertanyaan pertama, Anda masih punya satu kesempatan untuk membuktikan kemampuan Anda 26

Pertanyaan No. 4 Anda harus berenang menyeberangi kali tempat buaya banyak berhuni Bagaimana caranya ? 27

Jawaban yang benar : Berenang saja. Kan seluruh buaya sedang pergi ke konferensi para binatang. Ini menguji apakah Anda belajar dari kesalahan Anda 28

Pesan Moral “ Jadilah pohon-pohon yang tetap menjulang tinggi di tengah badai dan jangan jadikan diri kita rumput ilalang yang selalu miring sesuai dengan tiupan angin, berbagai kepahitan atau resiko kita alami itu hal biasa, sepanjang kita tulus, insya Allah pada suatu ketika akan ada penilaian ulang terhadap amal perbuatan kita, kalaupun tidak biarlah Tuhan Yang Maha Esa yang menentukan karena Tuhan Yang Maha Esa adalah Hakim dan penimbang paling sempurna “. 29