Download

1 / 11

300 likes | 1.34k Views

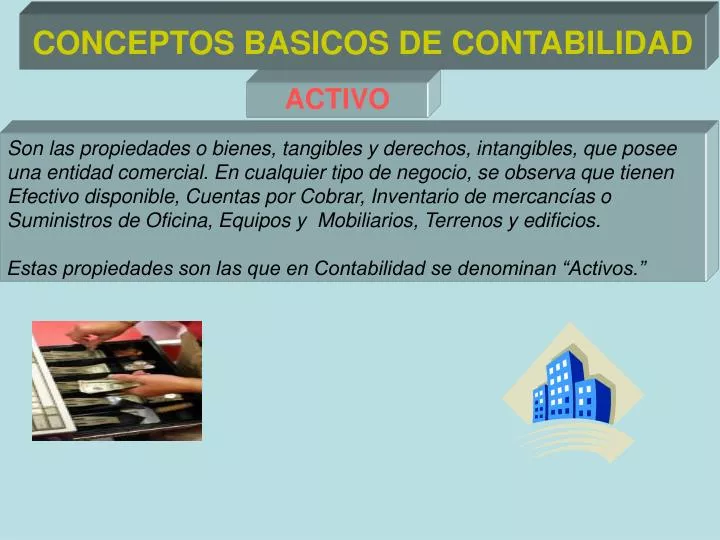

CONCEPTOS BASICOS DE CONTABILIDAD. ACTIVO. Son las propiedades o bienes, tangibles y derechos, intangibles, que posee una entidad comercial. En cualquier tipo de negocio, se observa que tienen Efectivo disponible, Cuentas por Cobrar, Inventario de mercancías o

E N D

CONCEPTOS BASICOS DE CONTABILIDAD ACTIVO Son las propiedades o bienes, tangibles y derechos, intangibles, que posee una entidad comercial. En cualquier tipo de negocio, se observa que tienen Efectivo disponible, Cuentas por Cobrar, Inventario de mercancías o Suministros de Oficina, Equipos y Mobiliarios, Terrenos y edificios. Estas propiedades son las que en Contabilidad se denominan “Activos.”

ACTIVOS CIRCULANTES EFECTIVO CUENTAS POR COBRAR INVENTARIO ACTIVO GASTOS PREPAGADO ACTIVOS FIJOS TERRENO EDIFICIO EQUIPOS DE TRANSPORTE EQUIPOS DE OFICINA MOBILIARIOS DE OFICINA

PATRIMONIO Son los derechos o reclamaciones que tienen los acreedores y los dueños del negocio sobre el Activo. Los derechos de los dueños representan la inversión de los propietarios y se les conoce como Capital. Si se trata de un negocio de único dueño, la cuenta de Capital adoptará el nombre del dueño, acompañada de la palabra “Capital”. Si se trata de una Compañía por Acciones, se llamará “Capital en Acciones u otro nombre que esté acorde con la naturaleza del Capital.” Si la suma matemática de todos los Activos suman cien mil pesos, el Patrimonio sobre dichos Activos también debe ser igual a cien mil pesos . De aquí se Desprende que: ACTIVO = PATRIMONIO Los derechos de los acreedores representan las deudas del negocio, y se les conoce como Pasivos. Ejemplos : Cuentas por Pagar, Préstamos por Pagar, Hipotecas por Pagar ,es decir, todas las partidas que terminan en por pagar.

PATRIMONIO Derecho de los Acreedores y de los dueños sobre el Activo PATRIMONIO = PASIVO + CAPITAL PASIVOS CIRCULANTES CUENTAS POR PAGAR SUELDOS POR PAGAR RETENCIONES POR PAGAR PASIVO = DEUDAS (ACREEDORES) DOCUMENTOS POR PAGAR PASIVOS LARGO PLAZO PRESTAMO POR PAGAR L/P HIPOTECAS POR PAGAR L/P

CAPITAL(UNICO PROPIETARIO) JALM- CAPITAL CAPITAL = (DUEÑOS) JALM-RETIROS

CAPITAL EN LAS C. POR A. CAPITAL(SOCIEDAD ANONIMA Y/O C. POR A.) CAPITAL EN ACCIONES CAPITAL = (ACCIONES) GANANCIAS RETENIDAS

PATRIMONIO = PASIVO + CAPITAL ACTIVO = PATRIMONIO PATRIMONIO = PASIVO + CAPITAL ACTIVO = PASIVO + CAPITAL Esta última ecuación se denomina “ECUACION BASICA DE CONTABILIDAD.”

OBSERVACION IMPORTANTE Debe destacarse que la ecuación se refiere sólo al negocio. Los bienes personales del propietario, tales como su casa, su cuenta personal de bancos y sus obligaciones particulares, están excluidos del negocio.

INGRESOS Es todo lo que se le factura a los clientes por la venta de mercancíaso servicios. El objetivo principal del dueño de un negocio, es aumentar el Capital Por medio de ganancias. Esto significa que las ventas de sus servicios y/o mercancías, tienen que ser mayores que la suma de sus costos y gastos. Este concepto tiene un sinnúmero de acepciones diferentes, atendiendo el campo al que se aplique. En este sentido, tendrá un significado especial para el Cajero de un banco, para una persona, para una Universidad, Academia militar etcétera. En Contabilidad significa venta de mercancías o venta de servicios

EJEMPLOS DE INGRESOS Se pueden utilizar diferentes términos para determinados tipos de Ingresos, tales como: Venta de Mercancías, Por la venta de mercancías Venta de Alimentos , por la venta de Alimentos Servicios computarizados, por la venta de digitación, etc. Honorarios Profesionales, Cargos de Abogados y médicos INGRESOS: Igualas Contables, servicios de los contadores Asesorías Profesionales, Servicio profesional Tarifas de Taxis, venta de servicios de taxis a los clientes Alquiler o Renta de Locales Comerciales, Casas, Aptos. Etc.

GASTOS • Estos se definen como los activos consumidos o servicios utilizados en el proceso de generar ingresos. Se registran cuando ocurren y no cuando se recibe o paga efectivo. Ejemplos: Sueldos Dietas Horas Extras Comisiones Alquiler Local GASTOS: Alquiler Planta Eléctrica Teléfonos y Comunicaciones Electricidad Suscripción revistas y periódicos Publicidad Depreciación . • Los gastos se clasifican de acuerdo con el servicio o el activo a que se refieran, por lo que los sueldos se llaman Gasto de Sueldos; Gasto de alquiler, por el servicio del local utilizado, etcétera.