Download

1 / 24

240 likes | 357 Views

Successió a l’empresa familiar. Aspectes jurídics i fiscals 10 de juny 2010 ABOCAM ABOGADOS. PER QUÈ?. L’empresari ha de tenir molt clar, el futur i continuitat de la seva empresa, i aquests poden dependre de com es planifiqui i s’efectui el procès de successió.

E N D

Successió a l’empresa familiar Aspectes jurídics i fiscals 10 de juny 2010 ABOCAM ABOGADOS

PER QUÈ? L’empresari ha de tenir molt clar, el futur i continuitat de la seva empresa, i aquests poden dependre de com es planifiqui i s’efectui el procès de successió. De cada 100 empreses familiars, només 30 aguanten al segon canvi generacional, i tan sols 15 continuen en tercera generació. A Espanya les empreses familiars superen els 2 mil.lions, representen 65-70% del PIB. 80,9% de les empreses a Pcia Girona són empreses més familiars. Mentres que a Barcelona tan sols el 62,4%.

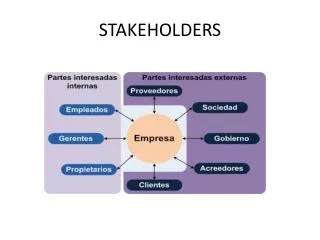

DEFINICIÓ i CARACTERÍSTIQUES • Una part esencial de la seva propietat està en mans d’ una o més families, i els membres intervenen de forma decisiva en la administració i direcció del negoci. • ESTRETA VINCULACIÓ entre propietat i gestió • Característiques : • La propietat de l’ empresa se troba concentrada en un grup familiar. • La familia participa en el govern o gestió de la empresa. • Existeix vocació de continuitat.

VALORS DE L’EMPRESA FAMILIAR • MAJOR GRAU DE COMPROMÍS I DEDICACIO AL NEGOCI • MAJOR GRAU D’AUTOFINANÇAMENT I REINVERSIÓ DE BENEFICIS. • MAJOR VINCULACIÓ AMB ELS CLIENTS • FLEXIBILITAT COMPETITIVA

LIMITACIONS DE L’EMPRESA FAMILIAR • En materia financiera • Dificultat per a incorporar socis/accionistes externs • Dificultad per a la venta d’ accions propies 2. En materia de gestió • Posibles conflictes por unir la propiedad del capital amb la capacitat professional para dirigir. • Qualificació en la Direcció • Confusió de la empresa amb el concepto d´una gran familia • Limitacions a les noves tecnologies 3. En general • Relacions interfamiliars e intrafamiliars • Diferents interessos • Dificultats de relación entre gestors i familiars

EL PROTOCOL FAMILIAR (I) DEF: Contracte privat on es pot regular la situació familiar/empresarial de cada empresa i de la successió d’aquests. • El contingut pot ser tan ampli i complexe como la familia i la empresa vulguin. • Nomes per no cotitzables a Borsa. • Regulació d’organs, de formes d’actuació davant situacions, de politica d’empresa, de situacions familiars (capitols, testament…). • Nomes existeix RD 171/2007 com a regulació de la publicitat. • El que es preten es evitar el tancament de la empresa familiar.

El protocol familiar (II) • Es pretén que l’empresa funcioni: es regula una ordenada gestió, administració i disposició del conjunt patrimonial empresarial. • Es pretén UNITAT+ COMPROMÍS • Document voluntari que pot ser privat o públic.

Altres aspectes a considerar • Tancament del negoci: • Aspectes mercantils/ civils • Situació dels inmobles: arrendats, propietat, divisió horitzontal… • Resultats de l’activitat • Procès de liquidació

LA SUCCESSIÓ • La sucesió generacional s’ ha revelat com un dels problemes crítics de la empresa familiar, como la preparació de la sucesió és un aspecte fonamental en les empreses familiars i la mentalizació sobre la importancia d’aquesta, és clau per la continuitat. • Successió pot ser per jubilació o per defunció del titular. • L’empresari pot organitzar la successió de la societat. Les formes mes comuns: 1 · Delegant-la fins la seva mort: testament o ab intestat. 2 · Transmitint-la en vida de forma gradual: incorporant als succesors. 3 · Transmitint-la en vida en sol acte.

El testament • Importancia del testament: diferents sistemes a Espanya. • Actualment a Catalunya tenim un marc normatiu molt ampli. • En testament, el causant ordena la seva successió mitjançant la institució d’un o més hereus i pot establir llegats i altres disposicions per a després de la seva mort. CLASSES: • Notarial • Hològraf • Llibertat per testar. 421.1CCC: CLASES DE SUPÒSITS PER FER AMB E.F.: • Realitzar un testament particional: en el que es disposa la partició de la herència i s¡adjudica l’EF a un o mes hereus. • Establir un usufructe universal de la herència al cònjuge: els fills son propietaris de la EF i el cònjuge te dret als beneficis que es reparteixin. 3. Establir una fiducia sucesoria: el testador encarrega al seu hereu que conservi i transmeti a un tercer la EF. • OBSERVACIONS: • No oblidar el regim jurídic del testador; • Pel cas de divorci del empresari, valorar si és necessari realitzar un nou testament. • La successió en la empresa familiar fiscalment s’afavoreix la continuïtat

El testament: contingut • Hereu • Hereu de confiança • Marmessor • Pacte successori • Usdefruit • Fideicomis • Autotutela • Testament Vital

Els capitols matrimonials • Els capitols matrimonials son pactes per als quals els conyuges estableixen el seu règim economic matrimonial, el modifiquen o el substitueixen. • A Catalunya el REM, és el de separació de béns, regulat al Codi de Familia. (projecte) • Existeixen casos d’altres règims com el de ganancials que no afavoreixen la transmissió de l’ Empresa Familiar. • Als capitols es poden fer pactes de carácter successori. • Si es vol regim de ganancial, per L’E.F, es preferible que es pacti la disolució.

DONACIÓ inter vivos • S’adelanta en vida del empresari, la sucesión en la empresa familiar; permet controlar el procés. • Si aquesta concideix a partir de los 65 anys, amb la jubilació existeix una bonificació en l’impost. • CLASSES: • Donació de la nuda propietat o del usufructe: qui ostenti la nua propietat serà qui tingui la condició de soci, mentres que el titular del usufructe tindrà dret a cobrar els dividends que les participacions generin. • Donació amb reserva de la facultat de disposar. • Donació amb condició .

REPERCUSIÓ FISCAL: LA NOVA REFORMA DEL ISD • reduccions en successions • increment del mínim exempt:cònjuges: 500.000 + variable (màxim 150.000 addicionals) • fills: 275.000 + variable (màxim 125.000 addicionals) • resta descendents: 150.000 + variable (màxim 50.000 addicionals) • ascendents: 100.000 euros + variable (màxim 25.000 addicionals.) • col·laterals fins al 3r grau i afins: 50.000 euros • gent gran (75 anys o més): 275.000 euros • millora de les condicions de la reduccióper a l’adquisicióde l’habitatge habitual del causant • canvis en la tarifa • en successions:simplificacióde la tarifa de 16 a 5 trams amb un tipus inferior del 7% i un de superior del 32% • en donacions: grups I i II: manteniment de la tarifa de 3 trams (5%, 7% i 9%) • grups III i IV: nova tarifa de 5 trams equiparable a la de successions • coeficients multiplicadors • supressiódels coeficients multiplicadors per patrimoni pre-existent • es mantéel coeficient més baix de cada grup

MESURES EMPRENEDORS • 1. noves reduccions per afavorir la creació d’empreses entre els joves • nova reduccióper la donacióde diners als descendents (fills, néts) per a la constitucióo adquisicióde la primera empresa • els contribuents podran deduir-seun 95% de l’importpercebut fins a un límit de 125.000(250.000per a discapacitats) • el beneficiari de la donacióno podràtenir més de 35 anys, hauràde constituir/adquirir l’empresa en un termini màxim de 6 mesos i mantenir-la activa 5 anys com a mínim • la seu fiscal de la companyia hauràde ser a Catalunya i l’empresa no podràser, en cap cas, una societat patrimonial • amb aquesta mesura, el govern pretén fomentar la creaciód’empreses i l’esperit emprenedor entre els joves de Catalunya

fiscalitat per al manteniment de l’activitat empresarial • s’amplia la bonificaciódel 95% al grup denominat d’afins, és a dir als familiars polítics (cunyats, gendres...) • s’amplia del 95% al 97% la reducció per a les societats laborals (més del 50% en mans dels treballadors) • en donacions de l’empresa familiar i els béns del patrimoni cultural, es redueix de 10 a 5 anys el termini de manteniment per gaudir de la bonificaciódel 95% en el cas. D’aquesta manera s’equipara la normativa a les successions • s’amplia la bonificaciódel 95% al grup denominat d’afins, és a dir als familiars polítics (cunyats, gendres...) • s’amplia del 95% al 97% la reduccióper a les societats laborals (més del 50% en mans dels treballadors) • en donacions de l’empresa familiar i els béns del patrimoni cultural, es redueix de 10 a 5 anys el termini de manteniment per gaudir de la bonificaciódel 95% en el cas. D’aquesta manera s’equipara la normativa a les successions

Reducció del 95% • en les adquisicions mortis causa que corresponguin al cònjuge, als descendents o adoptats, als ascendents o adoptants o als col·laterals fins al tercer grau del causant, es pot aplicar en la base imposable una reducció del 95% sobre el valor dels béns i els drets següents, en els termes i les condicions que s‟especifiquen: • Primer. El valor net dels elements patrimonials afectes a una empresa individual o a una activitat professional del causant. També s‟aplica la reducció respecte als béns del causant utilitzats en el desenvolupament de l‟activitat empresarial o professional del cònjuge sobrevivent, quan aquest sigui l‟adjudicatari dels béns. • Segon. Les participacions en entitats, amb cotització o sense cotització en mercats organitzats, per la part que correspongui a la proporció existent entre els actius necessaris per a l‟exercici de l‟activitat empresarial o professional, minorats amb l‟import dels deutes que en deriven, i el valor del patrimoni net de l‟entitat. Per a gaudir d‟aquesta reducció, cal que es compleixin els requisits següents:

a) Que l‟entitat no tingui per activitat principal la gestió d‟un patrimoni mobiliari o immobiliari. S‟entén que una entitat no gestiona un patrimoni mobiliari o immobiliari i que, per tant, exerceix una activitat empresarial quan, per aplicació del que estableix l‟article 75 de la Llei de l‟Estat 43/1995, de 27 de desembre, de l‟impost sobre societats, la dita entitat no compleix les condicions perquè es consideri que més de la meitat del seu actiu és constituït per valors o és de mera tinença de béns. b) Que, quan l‟entitat tingui forma societària, no hi concorrin els supòsits establerts per l‟article 75 de la Llei de l‟Estat 43/1995, de 27 de desembre, de l‟impost sobre societats, llevat del que estableix la lletra b, número 1, del dit article. c) Que la participació del causant en el capital de l‟entitat fos almenys del 5%, computat de forma individual, o del 20%, conjuntament amb el cònjuge, els ascendents, els descendents o els col·laterals de segon grau, tant per consanguinitat, com per afinitat o adopció. d) Que el causant hagués exercit efectivament funcions de direcció en l‟entitat, tasca per la qual percebés una remuneració que representés més del 50% de la totalitat dels seus rendiments d‟activitats econòmiques i del treball personal. Als efectes d‟aquest càlcul, no s‟han de computar entre els rendiments d‟activitats econòmiques i del treball personal els rendiments de l‟activitat econòmica a què es refereix l‟apartat primer. • Quan una mateixa persona sigui titular de participacions en diverses entitats en les quals desenvolupi tasques directives retribuïdes i sempre que hi concorrin les condicions establertes per les lletres a, b i c, per al càlcul del percentatge que representa la remuneració per les funcions directives exercides en cada entitat respecte a la totalitat dels rendiments del treball i per activitats econòmiques del causant, no s‟hi han d‟incloure els rendiments derivats de l‟exercici de les funcions de direcció en les altres entitats. Si la participació en l‟entitat és conjunta amb alguna o algunes de les persones a què es refereix la lletra c, les funcions de direcció i les remuneracions que en deriven han de complir-se almenys en una de les persones del grup de parentiu. (en la redacció donada per l’article 5 de la Llei

Altres reformes • nova reducció per a l’adquisició de l’habitatge habitual del causant • la norma vigent determina que l’hereu ha de mantenir en propietat l’habitatge habitual del difunt durant 5 anys • ara podràmantenir la bonificaciódel 95% encara que se’l vengui, sempre que utilitzi els recursos per adquirir el seu propi habitatge habitual • increment de la reducció per assegurances de vida • s’incrementa l’importmàxim de la reduccióper a la percepcióde quantitats • pels beneficiaris d’assegurances de vida: passa de 9.380 a 25.00 • increment de les reduccions per a persones discapacitades • de 245.000a 275.000per a discapacitats de fins al 33% • de 570.000a 650.000per a discapacitats a partir del 65% • nova reducció per les aportacions al patrimoni protegit • es crea una nova reducciódel 90% per a aquelles aportacions a favor del patrimoni protegit dels discapacitats

Gràcies per la seva atenció. ABOCAM ABOGADOS C/ DOLORS NUM 3, 1º 1º 665.04.83.39 972.27.39.79 www.abocamabogados.com