Download

1 / 13

130 likes | 333 Views

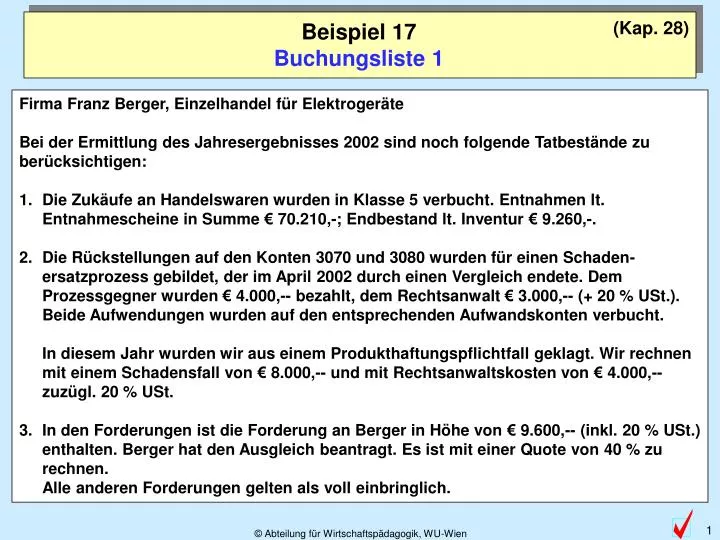

(Kap. 28). Beispiel 17 Buchungsliste 1. Firma Franz Berger, Einzelhandel für Elektrogeräte Bei der Ermittlung des Jahresergebnisses 2002 sind noch folgende Tatbestände zu berücksichtigen:

E N D

(Kap. 28) Beispiel 17 Buchungsliste 1 Firma Franz Berger, Einzelhandel für Elektrogeräte Bei der Ermittlung des Jahresergebnisses 2002 sind noch folgende Tatbestände zu berücksichtigen: 1. Die Zukäufe an Handelswaren wurden in Klasse 5 verbucht. Entnahmen lt. Entnahmescheine in Summe € 70.210,-; Endbestand lt. Inventur € 9.260,-. 2. Die Rückstellungen auf den Konten 3070 und 3080 wurden für einen Schaden-ersatzprozess gebildet, der im April 2002 durch einen Vergleich endete. Dem Prozessgegner wurden € 4.000,-- bezahlt, dem Rechtsanwalt € 3.000,-- (+ 20 % USt.). Beide Aufwendungen wurden auf den entsprechenden Aufwandskonten verbucht.In diesem Jahr wurden wir aus einem Produkthaftungspflichtfall geklagt. Wir rechnen mit einem Schadensfall von € 8.000,-- und mit Rechtsanwaltskosten von € 4.000,-- zuzügl. 20 % USt. 3. In den Forderungen ist die Forderung an Berger in Höhe von € 9.600,-- (inkl. 20 % USt.) enthalten. Berger hat den Ausgleich beantragt. Es ist mit einer Quote von 40 % zu rechnen.Alle anderen Forderungen gelten als voll einbringlich.

(Kap. 28) Beispiel 17 Buchungsliste 1 4. Am 10. 6. d. J. wurde unser alter LKW gegen einen neuen (MAN TG-A) eingetauscht. Für den alten LKW schreibt uns der Händler € 20.000,-- + USt. auf den neuen LKW gut. Die Anschaffung einschließlich des Tauscherlöses wurde bereits ordnungsgemäß verbucht. Das Anlagenverzeichnis zeigt folgendes Bild: Die Abschreibung der beiden LKWs und das Ausscheiden des alten LKWs wurden noch nicht verbucht (indirekte Abschreibung). Stellen Sie ferner fest, ob durch den Eintausch des alten LKWs ein Gewinn oder Verlust erzielt wurde und tragen Sie ein, auf welches Konto dieser umgebucht werden muss! Die Buchung ist nicht durchzuführen.

(Kap. 28) Beispiel 17 Buchungsliste 1 • Es handelt sich um einen • Gewinn • Verlust in Höhe von € • Umbuchung auf das Konto ______________________ (Kontonummer/Kontobezeichnung) • 5. Die am 31. 12. 2002 offenen FW-Verbindlichkeiten setzen sich zusammen aus:AUD 22.000,-- (Miller, Australien), verbucht zum Entstehungskurs von AUD 1,7000CHF 30.000,-- (Sützli, Schweiz), verbucht zum Entstehungskurs von CHF 1,3800Verbuchen Sie bitte – falls notwendig – eventuelle Kursdifferenzen. • Ihre Aufgaben: • Tragen Sie bitte alle erforderlichen Umbuchungen in der Saldenliste ein und geben sie deren Auswirkung auf das Jahresergebnis durch + bzw. - an. • Ermitteln Sie das Jahresergebnis. Der vorläufige Jahresgewinn beträgt € 45.500,--. • Geben Sie alle Berechnungen in übersichtlicher Form an.

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext 69.850 Kto. 5300 WES verbucht U1 5300 1600 Umbuchung Wareneinsatz U2 7800 1600 Abschreibung Vorräte 70.210 - Entnahmen 69.850 10.230 70.210 SOLL-Endbestand Tatsächlicher Verbrauch 9.260 IST-Endbestand Verbrauch höher um 360 970 Schwund BSP 17: Buchungsliste 1 1) Zukäufe an HW in Klasse 5 verbucht!Entnahmen = € 70.210,--; Endbestand lt. Inventur = € 9.260,-- – 360,00 – 970,00 Ermittlung des HW-Einsatz: 10.590 Anfangsbestand + Zukäufe 80.440

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U3 3070 Auflösung RSt f. Schadeners. 4760 7850 Auflösung RSt f. Schadeners. Auflösung RSt f. Schadeners. 4.000 BSP 17: Buchungsliste 1 2) Rückstellung: Zahlung von € 4.000,-- an Prozessgegner(verbucht in Klasse 7) 6.000,00 + 2.000,00 + 4.000,00 Rückstellung für Schadenersatz 6.000 tatsächlicher Aufwand Rückstellung zu hoch um 2.000

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U4 3080 7750 Auflösung RSt f. RBA 3.000 BSP 17: Buchungsliste 1 2) Rückstellung: Rechtsanwaltskosten: € 3.000,-- (+ 20 % USt.)verbucht in Klasse 7 + 2.500,00 Rückstellung für Rechtsanwalt 2.500 tatsächlicher Aufwand Mehraufwand 500

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U6 U5 7850 7750 3070 3080 Bildung RSt. f. RBA Bildung RSt. f. Schadenersatz BSP 17: Buchungsliste 1 2) Bildung Rückstellung aus Produkthaftungspflichtfall - 8.000,00 - 4.000,00 Klage aus Produkthaftungspflichtfall: • wahrscheinlicher Schadensfall: € 8.000,-- • wahrscheinliche Rechtsanwaltskosten: € 4.000,-- + 20 % USt.

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U7 7815 2080 Zuweisung Einzel-WB zu Ford. (60 %) 4.800,-- Erforderliche Wertberichtigung heuer 4.800,-- Dotation 3.000,-- BSP 17: Buchungsliste 1 3) Forderung Berger € 9.600,-- (inkl. 20 % USt.)Ausgleich beantragt, erwartete Quote: 40 % – 3.000,00 Vorhandene Wertberichtigung aus Vorjahr 1.800,--

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U8 7020 0690 Abschreibung LKWs (1/2 Jahr, da in der 1. Jahreshälfte verkauft) 60.000,-- / 6 / 2 = (1 Jahr, da in der 1. Jahreshälfte gekauft) 72.000,-- / 6 = BSP 17: Buchungsliste 1 4) Abschreibung LKWs – 17.000,00 5.000,-- LKW neu: 12.000,-- Summe Abschreibung: 17.000,--

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U9 0690 0640 Umbuchung kum. Abschr. BSP 17: Buchungsliste 1 4) LKW alt – Umbuchung kumulierte Abschreibung 45.000,00 bish. Abschr. bis 1.1. 40.000,-- + Abschr. heuer 5.000,-- 45.000,--

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U10 7820 0640 Auflösung Restbuchwert bish. Abschr. bis 1.1. 40.000,-- Anschaffungswert 60.000,-- Erlös 20.000,-- + Abschr. heuer 5.000,-- - Restbuchwert 15.000,-- 45.000,-- BSP 17: Buchungsliste 1 4) LKW alt – Auflösung Restbuchwert - Berechnung Gewinn/Verlust – 15.000,00 Gewinn/Verlust; Buchwert. per 31.12.: bish. Abschr. bis 31.12. 45.000,-- 15.000,-- 5.000,-- Es handelt sich um einen Gewinn Verlust in Höhe von € Umbuchung auf das Konto ______________________ (Kontonummer/Kontobezeichnung) 5.000,-- 4630 Ertr. a.d. Abg. v. Anl.

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U11 7860 3310 Aufwertung FW-Verbindlichk. 22.000 / 1,7000 = 12.941,18 (Verbindlichkeit bei Entstehung) 22.000 / 1,6335 = 13.468,01 (Verbindlichkeit per 31.12.) kein Fremdwährungskursverlust CHF Kurs + Bank verkauft uns FW BSP 17: Buchungsliste 1 5) FW-Verbindlichkeiten : - AUD 22.000,--; Entstehungskurs 1,7000 - CHF 30.000,--; Entstehungskurs 1,3800 – 526,83 Kurs - ( FW ist gestiegen) Aufwertung (= Fremdwährungskursverlust) 526,83

Ermittlung des Betriebserfolgs: Betriebserfolg nach Vornahme der Umbuchungen: € Es handelt sich um einen Gewinn Verlust BSP 17: Buchungsliste 1 Ermittlung des endgültigen Betriebserfolgesvorläufiger Jahresgewinn: € 45.500,-- Betriebserfolg: Vorläufiger Jahresgewinn € 45.500,00 + Erträge laut Buchungsliste (U3 + U4) € 8.500,00 - Aufwände laut Buchungsliste (U1, U2, U5-U8, U10, U11) € 48.856,83 = Gewinn € 5.143,17 5.143,17 Erträge lt. Buchungsl. Aufwände lt. Buchungsl.