Download

1 / 33

330 likes | 641 Views

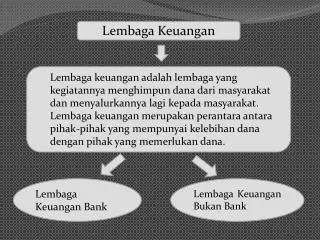

Lembaga Keuangan. Lembaga keuangan adalah lembaga yang kegiatannya menghimpun dana dari masyarakat dan menyalurkannya lagi kepada masyarakat . Lembaga keuangan merupakan perantara antara pihak-pihak yang mempunyai kelebihan dana dengan pihak yang memerlukan dana. Lembaga Keuangan Bank.

E N D

LembagaKeuangan Lembagakeuanganadalahlembaga yang kegiatannyamenghimpundanadarimasyarakatdanmenyalurkannyalagikepadamasyarakat. Lembagakeuanganmerupakanperantaraantarapihak-pihak yang mempunyaikelebihandanadenganpihak yang memerlukandana. LembagaKeuangan Bank LembagaKeuanganBukan Bank .

LembagaKeuanganBukan Bank (LKKB) LembagaKeuanganBukan Bank (LKBB) adalahsemua lembaga yang melakukankegiatandalambidangkeuangan yang secaralangsungatautidaklangsungmenghimpundana dengancaramengeluarkansurat-suratberharga, kemudian menyalurkankepadamasyarakatterutamauntukmembiayai investasiperusahaan-perusahaan Beberapacontoh LKKB : Perusahaan Asuransi, Penyelenggara Dana Pensiun, Pegadaian, KoperasiSimpanPinjam .

Asuransi Asuransiadalahperjanjianantaraseseorangpenanggung yang mengikatdirikepadaseseorangtertanggungdenganmenerimasuatupremidanmemberipenggantiansenilai yang diasuransikankepadatertanggungkarenasuatukerugian, kerusakanataukehilangankeuntunganakibatperistiwa yang tidaktertentu. .

Penyelenggara Dana Pensiun Usaha danapensiunadalahmengeloladanmenjalankan program yang menjanjikanmanfaatpensiun. Pensiun adalah hak seseorang untuk memperolehpenghasilan setelah berkerja sekian tahun dan sudah memasuki usia pensiun atau ada sebab-sebab lain sesuai dengan perjanjian yang telah ditetapkan.

JenisPenyelenggara Dana Pensiun Dana PensiunPemberiKerjayaitudanapensiun yang dibentukolehorangataubadan yang mempekerjakankaryawan Dana PensiunLembagaKeuanganyaitudanapensiun yang dibentukoleh bank atauperusahaanasuransiJiwa

PEGADAIAN Usaha gadai adalah kegiatan menjaminkan barang-barang berharga kepada pihak tertentu, guna memperoleh sejumlah uang dan barang yang dijaminkan akan ditebus. .

PEGADAIAN Ciri-ciri usaha gadai sebagai berikut:1. Terdapat barang-barang berharga yang digadaikan.2. Nilai jumlah pinjaman tergantung nilai barang yang digadaikan.3. Barang yang digadaikan dapat ditebus kembali. .

KOPERASI SIMPAN PINJAM ATAU KOPERASI KREDIT Kegiatankoperasikreditataukoperasisimpanpinjamadalahmenerimasimpanandanmemberikanpinjamanuangkepadaparaanggota yang memerlukandengansyarat-syarat yang mudahdanbungaringan. Untukmeminjamuang, anggotatidakperlumenyerahkanjaminan. .

LEMBAGA KEUANGAN BANK MenurutUndang-Undang N0. 10 Tahun 1998 tentangPerbankan, yang dimaksuddengan bank adalahbadanusaha yang menghimpundanadarimasyarakatdalambentuksimpanandanmenyalurkannyadalambentukkreditdanataubentuk-bentuklainnyadalamrangkameningkatkantarafhidupmasyarakatbanyak. .

3 TUGAS UTAMA BANK • Bank sebagaiPenghimpun Dana Masyarakat. • 2) Bank sebagaiPenyalur Dana Masyarakat. • 3) Bank sebagaiPerantaradalamLaluLintasPembayaran .

MenurutPasal 5 UU No. 7 tahun 1992, Bank terdiridari 2 jenis : 1. Bank Umum : Bank yang dapatmemberikanjasadalamlalulintaspembayaran 2. Bank Perkreditan Rakyat : Bank yang menerimasimpananhanyadalambentukdepositoberjangka, tabungandanataubentuklainnya yang dipersamakandenganitu. .

BentukHukum Bank Umummenurut UU No. 10 Th 1998 a. Perseroan Terbatas,b. Koperasi, danc. Perusahaan Daerah. .

BentukHukum Bank Perkreditan Rakyat menurut UU No. 10 Th 1998 • Perusahaan Daerah • Koperasic. Perseroan Terbatas • d. Bentuk lain yang ditetapkandengan PP • . .

PT yang bidangusahanyamengerahkandanamasyarakatwajibmempunyai paling sedikit 2 direksi. Kelengkapan organ bagi PT adalah • Adanya RUPS • Organ perseroan yang memegangkekuasaantertinggidalamperseroandanmemegangsegalawewenang yang tidakdapatdiserahkankepadadireksiataukomisaris. • Adanyadireksi • Organ perseoran yang bertanggungjawabpenuhataspengurusanuntukkepentingandantujuanperseroansertamewakiliperseroan,baikdidalammaupundiluarpengadilansesuaidenganketentuananggarandasar • Adanyakomisaris • Organ yang bertugasmelakukanpengawasansecaraumumdanataukhusussertamemberikannasihatkepadadireksidalammenjalankanperseroan. .

Dapatberbentukperseroanterbuka • Telahmelakukanpenawaranumum, sesuaidenganperaturan per UUandibidangpasar modal. BentukHukum Bank yang berbentuk PT Khusus bank yang berbentukPersero (BUMN), makakomposisimodalnyaterbagidalamsaham yang seluruhatau paling sedikit 51% sahamnyadimilikiolehnegara, dengantujuanutamanyamencarikeuntungan

Jenisbanknyadapatberbentuk bank umum dan Bank Perkreditan Rakyat Berdasarkanprinsipkoperasi yang disusun sebagaiusahabersamaberdasaratasasas kekeluargaandandemokrasiekonomi. BentukHukum Bank yang berbentuk KOPERASI TujuanUtamanyaadalahmenyejahterakan anggotanyasekaligusmenyejahterakan masyarakatsecarakeseluruhan. Pengelolaannyamenjaditanggungjawab pengurus, yang dipertanggungjawabkan kepadarapatanggota, ataurapatanggotaluar biasa.

Jenisbanknyadapatberbentuk bank umum dan Bank Perkreditan Rakyat BentukHukum Bank yang berbentukPERUSAHAAN DAERAH Mayoritas modal dari bank-bank yang berbentukhukumperusahaandaerah dimilikiolehpemerintahdaerah Anggotadireksiperusahaandaerah yang seluruhmodalnyamilikpemerintahdaerah, diangkatdandiberhentikanolehKepala Daerah denganpertimbangan DPRD atau pertimbanganpemerintahpusatapabila sebagianmodalnyadimilikipemerintahpusat

Perubahanbentukbadanhukumdapat dilakukansetelahmendapatpersetujuandari DewanGubernur BI PerubahanBentukBadanHukum Bank Persetujuandiberikanmelalui 2 tahap, yaitu persetujuanprinsipdanpersetujuanpengalihan izinusaha.

Sebelumdilakukan RUPS untukperubahanbadanhukum, makadireksiharusmengajukanpermohonankeDewanGubernur BI • PersetujuanataupenolakandiberikanolehDewanGubernur BI selambat2nya 30 harisetelahdokumenpermohonanditerimalengkap • Apabilaperubahandiberikanizinprinsip, dilanjutkanprosesselanjutnya, apabilatidak, makaprosesdihentikan. • Setelahadaizinprinsipmakadireksi yang bersangkutanharusmengajukanpermohonankepadaDewanGubernur BI untukmengalihkanizinusahadaribadanhukum lama kepadabadanhukumbaru. • PersetujuanataupenolakanpermohonanpersetujuanpengalihanizinusahadiberikanolehDewanGubernur BI selambat2nya 30 harisetelahdokumenpermohonanditerimalengkap • Pengumumanpelaksanaanperubahanbentukbadanhukumdaamsuratkabarnasional selambat2na 10 harisetelahtanggalpenerbitanKeputusanDewanGubernur BI Mekanisme Perubahan bentuk badan hukum Bank

Pendirian Bank Umum PENDIRIAN BANK Pendirian Bank Perkreditan Rakyat (BPR)

Bank umumdapatdidirikan, dandalammenjalankan usahanyawajibterlebihdahulumemperolehizin usahadaripimpinan BI Bank hanyadapatdidirikan dan/dimilikioleh: a. WNI dan/badanhukum Indonesia; b. WNI dan/ badanhukum Indonesia dengan WNA dan/badanhukumasing secara kemitraan. PENDIRIAN BANK UMUM Kepemilikan yang berasaldari WNA atauBadan HukumAsingmaksimal 99% dari modal disetor Untukbadanhukumasingsebelumnyaharus memperolehrekomendasidariotoritasmoneter negaraasalbadanhukumasingtersebut

Pendirian Bank UmumKonvensional • Setiappemohonijinusahaperbankanwajibmemenuhipersyaratan yang menyangkut : • SusunanOrganisasidankepengurusan • Permodalan • Kepemilikan • Keahliandibidangperbankan • Kelayakanrencanakerja • . .

DiaturdalamPeraturan Bank Indonesia No. 11/ 1 /PBI/2009 tentang Bank Umum • Pemberianizindilakukandalam 2 tahap: • persetujuanprinsip, yaitupersetujuanuntuk • melakukanpersiapanpendirian Bank; dan • b. izinusaha, yaituizin yang diberikanuntukmelakukankegiatanusaha Bank setelahpersiapanpendirian bank selesaidilakukan Pendirian Bank Umum Konvensional Modal disetoruntukmendirikan Bank ditetapkan paling kurangsebesar Rp3.000.000.000.000,00 (tigatriliun rupiah).

Rancanganaktapendirianbadanhukum. • data kepemilikan • daftarcalonanggotaDewanKomisarisdananggotaDireksi • rencana susunan dan struktur organisasi, serta personalia • rencanabisnis (business plan) untuk 3 tahunpertama • rencanastrategisjangkamenengahdanpanjang (corporate plan); • pedomanmanajemenrisiko, rencanasistempengendalian intern, rencanasistemteknologiinformasi yang digunakan, danpedomanmengenaipelaksanaan Good Corporate Governance; • sistemdanprosedurkerja; • buktisetoran modal paling kurang 30% (tigapuluhpersen) dari modal disetor minimum • suratpernyataandaricalonpemegangsahambahwasetoran modal tidakberasaldaripinjamanataufasilitaspembiayaandalambentukapapundari Bank dantidakberasaldaridanuntuktujuanpencucianuang (money laundering). Permohonan untuk mendapatkan persetujuan Prinsip, diajukan kepada Gubernur BI disertai dengan :

PersetujuanPrinsip • Persetujuanataupenolakanataspermohonanpersetujuanprinsip • diberikan paling lambat 60 harikerjasetelahdokumenpermohonanditerimasecaralengkap. • Persetujuanprinsipberlakuuntukjangkawaktu 1 tahunterhitungsejak • tanggalpersetujuanprinsipditerbitkan. • Pihak yang telahmendapatpersetujuanprinsipdilarangmelakukankegiatanusahaperbankan, sebelummendapatizinusaha. • Apabilasampaidenganjangkawaktu 1 tahunpihak yang telahmendapatpersetujuanprinsipbelummengajukanpermohonanizinusahakepada Bank Indonesia makapersetujuanprinsip yang telahditerbitkanmenjaditidakberlaku. .

Rancanganaktapendirianbadanhukum. • data kepemilikan • DaftarsusunananggotaDewanKomisarisdanDireksi • bukti pelunasan modal disetor minimum • buktikesiapanoperasional • suratpernyataandaricalonpemegangsahambahwasetoran modal tidakberasaldaripinjamanataufasilitaspembiayaandalambentukapapundari Bank dantidakberasaldaridanuntuktujuanpencucianuang (money laundering). • suratpernyataandarianggotaDewanKomisarisbahwa yang bersangkutantidakmerangkapjabatan • suratpernyataandarianggotaDewanKomisarisdananggotaDireksibahwa yang bersangkutantidakmempunyaihubungankeluarga • suratpernyataandarianggotaDireksibahwa yang bersangkutanbaiksecara • sendiri-sendirimaupunbersama-samatidakmemilikisahammelebihi 25% dari modal disetorpadasuatuperusahaan lain Permohonan untuk mendapatkan Izin usaha, diajukan kepada Gubernur BI disertai dengan :

Izin Usaha • Persetujuanataupenolakanataspermohonanizinusahadiberikan paling lambat 60 harikerjasetelahdokumenpermohonanditerimasecaralengkap. • PelaksanaankegiatanusahawajibdilaporkanolehDireksi Bank kepada Bank Indonesia paling lambat 10 harikerjasetelahtanggalpelaksanaankegiatanoperasional. • Apabilasetelahjangkawaktutersebut Bank belummelakukankegiatanusaha, izin yang telahditerbitkanmenjaditidakberlaku. .

Pembukaan Kantor Cabang • Pembukaan KC wajibmemperolehizinPimpinan Bank Indonesia. • Rencanapembukaan KC wajibdicantumkandalamRencanaBisnis Bank. • Untukmemperolehizin, Bank wajibmengajukanpermohonankepada Bank Indonesia, disertaidengan: • a. laporankeuangangabungandanrinciankualitasaktiva 2 bulan • terakhirsebelumtanggalsuratpermohonan; • b. rencanapersiapanoperasionaldalamrangkapembukaan KC; • c. hasilstudikelayakan yang paling kurangmemuatpotensiekonomi, • peluangpasar, tingkatpersaingan yang sehatantar Bank, tingkat • kejenuhanjumlah Bank; dan • d. rencanabisnis KC paling kurangselama 12 bulan. • 5. Persetujuanataupenolakanataspermohonandiberikan paling lambat 30 harikerjasetelahdokumenpermohonanditerimasecaralengkap

Pelaksanaanpembukaan KC wajibdilakukan paling lambat 30 harikerjasejaktanggalizindari Bank Indonesia diterbitkan. Pelaksanaanpembukaan KC wajib dilaporkanoleh Bank kepada Bank Indonesia paling lambat 10 harikerjasetelahtanggal pembukaan. Pembukaan Kantor Cabang Apabilasetelahjangkawaktutersebut Bank tidakmelaksanakanpembukaan KC, izin yang telahditerbitkanmenjaditidakberlaku.

Pendirian Bank Perkreditan Rakyat • Pihak yang dapatmendirikan Bank Perkreditan Rakyat : • Warganegara Indonesia • BadanHukum Indonesia yang seluruhkepemilikannyaoleh WNI • Pemerintah Daerah • Kerjasamadiantarapihaktersebut .

Pendirian Bank Perkreditan Rakyat Konvensional • Setiappemohonijinusaha BPR wajibmemenuhipersyaratan yang menyangkut : • SusunanOrganisasidankepengurusan • Permodalan • Kepemilikan • Keahliandibidangperbankan • Kelayakanrencanakerja .

Permohonan untuk mendapatkan Izin usaha, diajukan kepada Gubernur BI disertai dengan : • Rancanganaktapendirianbadanhukum. • data kepemilikan • daftarcalonanggotaDewanKomisarisdananggotaDireksi • Rencana struktur organisasi, serta personalia • Analisisataspotensidankelayakanpendirian BPR • Rencanasistemdanprosedurkerja; • buktisetoran modal paling kurang 30% dari modal disetor minimum • suratpernyataandaricalonpemegangsahambahwasetoran modal tidakberasaldaripinjamanataufasilitaspembiayaandalambentukapapundari Bank dantidakberasaldaridanuntuktujuanpencucianuang . • Buktikesiapanoperasional, antara lain : • a. Daftaraktivatetapdaninventaris • b. Buktipenguasaangedung • c. Fotogedungdantataletakruangan • d. Contohformulir yang akandigunakanuntukoperasional bank • e. NPWP

BI dalamjangkawaktuselama-lamanya 60 hari setelahdokumenpermohonanditerimasecara lengkapwajibmemberikanpernyataanapakah permohonanizinusahadisetujuiatauditolak IZIN USAHA BPR Bank yang telah mendapat izin usaha dari BI wajib melakukan kegiatan usahanya selama2nya 60 hari sejak izin usaha diterbitkan Apabila dalam jangka waktu tersebut BPR tetap melakukan kegiatan usahanya, maka BI berhak membatalkan izin usaha yang dikeluarkannya