Download

1 / 19

650 likes | 2.15k Views

PENGENDALIAN INTERN ( INTERNAL CONTROL ). PENGENDALIAN INTERN. Menurut IAI (2001:319.2) Pengendalian Intern sbg suatu proses yg dijalankan oleh Dewan Komisaris, manajemen dan personel lain entitas yg didisain untuk memberikan keyakinan memadai tentang tiga golongan tujuan berikut ini :

E N D

PENGENDALIAN INTERN (INTERNAL CONTROL)

PENGENDALIANINTERN • Menurut IAI (2001:319.2) • Pengendalian Intern sbg suatu proses yg dijalankan oleh Dewan Komisaris, manajemen dan personel lain entitas yg didisain untuk memberikan keyakinan memadaitentang tiga golongan tujuan berikut ini : • Keandalan pelaporan keuangan • Efektivitas dan efisiensi operasi • Kepatuhan terhadap hukum dan peraturan yg berlaku.

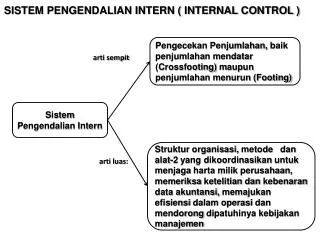

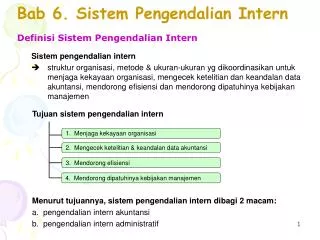

PENGENDALIAN INTERN, MELIPUTI STRUKTUR ORGANISASI, METODE DAN UKURAN-UKURAN TERTENTU YANG DIKOORDINASIKAN UNTUK : • Menjaga kekayaan organisasi • Mengecek ketelitian dan keandalan data akuntansi • Mendorong efisiensi • Mendorong dipenuhinya kebijakan manajemen

UNSUR POKOK PENGENDALIAN INTERN • Organisasi yang memisahkan tanggungjawab dan wewenang secara tegas • Sistem otorisasi dan prosedur pencatatan • Praktek yang sehat • Karyawan yang cakap.

Elemen-elemen Pengendalian internal • Lingkungan Pengendalian (Control Environment) • Penilaian Risiko (Risk Assessment) • Informasi dan Komunikasi (Information and Communication) • Aktivitas Pengendalian (Control Activities) • Pemantauan (Monitoring)

Control Environment • Seluruh sikap manajemen dan karyawan tentang pentingnya pengendalian. Faktor-faktor yang mempengaruhinya: • Nilai-nilai Etika dan Integritas • Komitmen terhadap kompetensi • Dewan Komisaris dan Komite Audit • Philosophy manajemen dan gaya operasional • Struktur organisasi • Pelimpahan wewenang dan tanggungjawab • Kebijakan dan Praktek SDM

Risk Assessment • Adalah kemungkinan terjadinya sesuatu yang tidak diharapkan. Misal: • Perubahan keinginan konsumen • Ancaman pesaing • Perubahan peraturan • Perubahan faktor ekonomi • Pelanggaran karyawan Bila risiko telah didentifikasi, kemudian dianalisis untuk menaksir penting tidaknya, dinilai kemungkinan terjadinya, dan ditentukan tindakan untuk meminimalkannya

Informasi dan Komunikasi • Informasi tentang pelaksanaan elemen-elemen pengendalian internal yang lain yang dijadikan pedoman manajemen untuk menjamin pencapaian tujuan • Manajemen juga menggunakan informasi eksternal untuk menilai peristiwa dan kondisi yang mempengaruhi keputusan pelaporan eksternal (misal: PSAK)

Control Activities: • Kebijakan dan prosedur yang ditetapkan manajemen untuk mencapai tujuan pengendalian internal. • Kompetensi personalia, rotasi tugas dan kewajiban cuti • Pemisahan tanggungjawab untuk kegiatan terkait • Pemisahan fungsi pelaksana, penyimpan aset, dan akuntansi • Alat persetujuan dan pengamanan

Monitoring • Menentukan tempat kelemahan dan memperbaiki efektivitas pengendalian • On going monitoring • Mengamati perilaku karyawan dan tanda peringatan dari sistem akuntansi • Misal: • Perilaku: • Perubahan mendadak gaya hidup • Hubungan erat dengan pemasok • Menolak cuti • Sering pinjam uang dari orang lain • Mabuk atau memakai narkoba • Sistem Akuntansi: • Dokumen hilang (nomor dokumen tidak urut) • Kenaikan refund untuk pelanggan • Selisih penerimaan kas harian dengan yang disetor ke bank • Pembayaran dari pelanggan mendadak lambat • Penundaan pencatatan transaksi

HUBUNGAN PENGENDALIAN INTERNDENGANRUANG LINGKUP PEMERIKSAAN • Jika Pengendalian Intern suatu satuan usaha lemah, maka kemungkinan terjadinya kesalahan, kecurangan dlm perusahaan sangat besar, maka auditor harus memperluas scope pemeriksaan, sebaliknya jika PI berjalan efektif, maka scope pemeriksaan bisa dipersempit.

Baik buruknya Pengendalian internal akan memberikan pengaruh yang besar terhadap : • Keamanan harta perusahaan • Dapat dipercayai atau tidaknya L/K perusahaan • Lama atau cepatnya proses pemeriksaan akuntan • Tinggi rendahnya audit fee • Jenis opini yang akan diberikan akuntan publik

BAGAIMANA MELAKUKAN PEMAHAMAN DAN EVALUASI ATAS PENGENDALIAN INTERN ADA TIGA CARA YG BISA DIGUNAKAN OLEH AUDITOR: • Internal Control Questionnaires • Flow Chart • Narrative

Internal Control Questionnaires • Pertanyaan-pertanyaan dalam ICQ diminta untuk dijawab Ya (Y) atau Tidak (T) atau Tidak Relevan (TR). Jika pertanyaan-pertanyaan tsb sudah disusun dengan baik, maka jawaban “Ya” akan menunjukkan ciri internal control yang baik. “Tidak” akan menunjukkan ciri internal control yang lemah. “Tidak Relevan” berarti pertanyaan tsb tidak relevan untuk perusahaan tersebut.

Umum (Struktur org, pemb tgs, akte pendirian dan umum lainnya) Akuntansi (manual atau computerized, jlh dan kualifikasi kry akuntansi) Siklus Penjualan-Piutang-Penerimaan Kas (sistem dan prosedur penj tunai dan kredit) Siklus Pembelian-Utang-Pengeluaran Kas (Sistem Pemb Tunai dan kredit) Persediaan (sistem dan prosedur penyimpanan, pengawasan pisik pers, sistem pencatatan dan metode penilaian dan stock opname) Surat Berharga (Otorisasi pembelian, penjualan dan penilaian SB ) Aktiva Tetap (sistem dan prosedur penambahan, pengurangan, pencatatan dan penilaian AT) Gaji dan Upah (Sistem dan prosedur pembayaran gaji dan upah, kebijakan personalia) ICQ biasanya dikelompokkan sbb :

Yang perlu diperhatikan dalam ICQ • Auditor harus menanyakan langsung kepada staf klien dan mengisi sendiri jawabannya, jangan sekedar menyerahkan ICQ kpd klien untuk diisi. • Untuk penugasan yang berikutnya (repeat engangement) ICQ tsb hrus dimutakhirkan berdasarkan hasil tanya jawab dengan klien. • Ada kecenderungan bahwa klien akan memberikan jawaban seakan-akan pengendalian intern sangat baik. Karena itu auditor harus melakukan compliance test untuk membuktikan efektivitas dari pengendalian intern klien.

Flow Chart • Menggambarkan arus dokumen dalam sistim dan prosedur di suatu unit usaha, misalnya dalam flow chart untuk sistem dan prosedur pembelian, utang dan pengeluaran kas. Digambarkan arus dokumen mulai dari permintaan pembelian, order pembelian sampai dengan pelunasan utang yang berasal dari pembelian tsb.

Narrative • Auditor menceritakan dalam bentuk memo, sistem dan prosedur akuntansi yang berlaku di perusahaan, misalnya prosedur pengeluaran kas. • Biasanya untuk perusahaan kecil yang pembukuannya sederhana.

KETERBATASAN PENGENDALIAN INTERN • Pertimbangan manusia dalam pengambilan keputusan dapat salah karena kekeliruan atau kesalahan yang sifatnya sederhana. • Adanya kolusi • Biaya pengendalian intern tidak melebihi manfaat