Download

1 / 177

1.86k likes | 2.35k Views

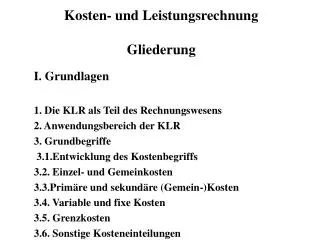

Kosten- und Leistungsrechnung. Referent Thomas Sauter Dipl.Ing. (FH) MBA International Business/IT. Kosten- und Leistungsrechnung. Kapitel 1: Konzeptionelle Grundlagen der KLR. Konzeptionelle Grundlagen der KLR : Abschnitt 1. Kosten- und Leistungsrechnung im System Unternehmen

E N D

Kosten- und Leistungsrechnung Referent Thomas Sauter Dipl.Ing. (FH) MBA International Business/IT

Kosten- und Leistungsrechnung Kapitel 1: Konzeptionelle Grundlagen der KLR

Konzeptionelle Grundlagen der KLR : Abschnitt 1 • Kosten- und Leistungsrechnung im System Unternehmen • KLR als Teilbereich des betrieblichen Rechnungswesen • Ziele, Aufgaben und Objekte der KLR

Lernziele • Nach Studium der Vorlesung sollten Sie • das Rechnungswesen in das Gesamtsystem Unternehmen einordnen und den Zusammenhang zwischen dem Rechnungswesen und den anderen Subsystemen eines Unternehmens darstellen können. • die wesentlichen Unterschiede zwischen den einzelnen Ausprägungen des betrieblichen Rechnungswesens (Finanz- und Investitionsrechnung, Buchhaltung, Kosten- und Leistungsrechnung) nennen und erläutern können.

Kosten- und Leistungsrechnung im Rahmen der BWL • Rechnungswesen ist traditionelles Kerngebiet der BWL • Kenntnisse über das Rechnungswesen sind essenziell. • „Kaufmännisches Rechnen“ ist eine von Unternehmenspraxis zwingend erwartete Grundfertigkeit von Dipl.- Betriebswirten. • Praxis setzt häufig BWL und das Messen und Bewerten in Geldgrößen (also Rechnungswesen) gleich. • Unterschiedliche Rechnungskreise wegen unterschiedlicher Anforderungen • Externes Rechnungswesen für externe Adressaten • Internes Rechnungswesen (KLR) für interne Adressaten (Inside) • KLR liefert Management-Information: • Ermittlung von Betriebergebnis und Produkterfolgen, • Wirtschaftlichkeitskontrolle der Produktionsprozesse, • Informationsbasis für die Unternehmensplanung.

Ziele der Veranstaltung • Grundlagenkenntnisse des internen Rechnungswesens (KLAR als Informations-Grundlage einer zielorientierten Steuerung im Rahmen der Unternehmensführung.) • Abgrenzung von externen und internen ReWe: • Unterschied von kostenrechnerischem und buchhalterischem Denken • In den „Dimensionen“ (Begriffen und Kategorien) eines Kostenrechners denken und argumentieren können. • Beurteilung des Informationsgehalts und der grundlegenden Probleme von: • Unterschiedlichen Verfahren der KLR • Unterschiedlichen Formen der KLR • Grundlegenden Anforderungen abdecken, die in der Praxis an Kostenrechner oder Controller gestellt werden: • Ausreichend theoretische Kenntnissen als Basis für das Weiterlernen By-Doing • Eine einfache Vollkostenrechnung für ein Unternehmen konzipieren, anpassen und umsetzen können.

Interessensgruppen Staat Verbände Lieferanten Kunden Konkurrenten Kapitalgeber Mitarbeiter Unternehmen Transformation Logistik Produktion Marketing Personal F&E Organisation Betriebliches Rechnungswesen Input und Output Realgüterströme Nominalgüterströme Informationsströme Das System Unternehmen

Externes Rechnungswesen Externe Adressaten Unternehmen als Ganzes (Black Box) Nominalgüterströme Informationsströme Internes Rechnungswesen Interne Adressaten Realgüterströme Nominalgüterströme Informationsströme Teilgebiete des Rechnungswesens

Betriebliches Rechnungswesen • Teilgebiete des betrieblichen Rechnungswesen • Externes Rechnungswesen (Finanz- bzw. Geschäftsbuchhaltung) • Buchführung und Jahresabschluss • Internes Rechnungswesen (Betriebsbuchhaltung bzw. Betriebsabrechnung) • Kosten- und Leistungsrechnung • Planungsrechnung (Investitons- und Finanzplanung) • Methoden der Investitonsplanung • Betriebsstatistik

Konzeptionelle Grundlagen der KLR : Abschnitt 2 • Begriffe Grundlagen der KLR • Ziele, Aufgaben und Objekte der KLR • Rechnungskategorien des Rechnungswesen

Lernziele • Nach Studium der Vorlesung sollten Sie • die unterschiedlichen Ziele, Adressaten, Aufgaben und Objekte des internen und externen Rechnungswesens deutlich und umfassend differenzieren können. • den Bezug der Aufgaben der Kosten- und Leistungsrechnung zu betriebswirtschaftlichen Entscheidungsprozessen herstellen können. • die Rechnungskategorien des internen Rechnungswesen (Kosten/Leistungen) und externen Rechnungswesen (Aufwand/Ertrag) abgrenzen können. • betriebswirtschaftliche Geschäftsvorfälle mit Hilfe der Rechnungskategorien abbilden können.

Allgemein Abbildung des betrieblichen Güterverzehrs, der Güterentstehung und der Güterverwertung Planung von Kosten- und Leistungsgrößen Vorgabe von Richtwerten Steuerung und Kontrolle der Zielerreichung Speziell Wirtschaftlichkeitskontrolle von Produkten, Prozessen und organisatorischen Einheiten Preisstellung (Kalkulation) Preiskontrolle und Programm- plannung (u.a. Make-or.Buy- Entscheidung) Ermittlung des Betriebs-ergebnisses Lieferung von Informationen für Planungs- und Entscheidungsrechnungen Ziele und Aufgaben der KLR

Begriffliche Grundlagen Bestandsgrößen versus Stromgrößen Bestand am Ende der Periode = Bestand am Anfang der Periode + Zuflüsse (Bestandserhöhungen) ./. Abflüsse (Bestandsverminderungen)

Begriffliche Grundlagen Überschuss einer Periode = Bestand am Ende der Periode ./. Bestand am Anfang der Periode Überschuss einer Periode = Erhöhung während der Periode ./. Verminderung des Bestand während der Periode

Begriffliche Grundlagen • Einzahlungs- / Auszahlungsrechnung • Bestandsgröße: Geldbestand • Stromgröße: Einzahlungen, Auszahlungen • Einnahmen- / Ausgabenrechnung • Bestandsgröße: Geld- und Kreditbestand • Stromgrößen: Einnahmen, Ausgaben • Bilanz- und Erfolgsrechnung (GuV) • Bestandsgröße: Eigenkapital • Stromgrößen: Erträge, Aufwendungen • Kosten- und Leistungsrechnung • Bestandsgröße: kalkulatorisches Eigenkapital • Stromgrößen: Kosten und Leistungen

Begriffliche Grundlagen • Geldbestand: Kassenbestand + Sichtguthaben + Schecks Einzahlungen: Mehrung des Geldbestands Auszahlungen: Minderung des Geldbestandes • Geld- und Kreditbestand: Kassenbestand + Forderung ./. Verbindlichkeiten Einnahmen: Mehrung des GKB Ausgaben: Minderung des GKB

Begriffliche Grundlagen • Eigenkapital (vgl.§ 266 HBB) = Geld- und Kreditbestand + Anlagenvermögen + Vorräte + (akt./. Pass) Rechnungsabgrenzungsposten ./. Rückstellung Erträge : Mehrung des Eigenkapitals Aufwendungen: Minderung des Eigenkapitals

Begriffliche Grundlagen • kalkulatorisches Eigenkapital : • Summe aller Leistungen ./. Kosten vom Anfangszeitpunkt an Kosten: Sachzielorientierter, bewerteter, ordentlicher Güterverzehr einer Periode Leistungen: Sachzielorientierter, bewertete, ordentliche Gütererstellung einer Periode

Gesamtausgabe Neutrale Ausgabe Ausgabe nie Aufwand Ausgabe noch nicht Aufwand Ausgabe nicht mehr Aufwand Aufwandsgleiche Ausgabe (Ausgabe = Aufwand) Gesamtaufwand Zusatzaufwand Aufwand nie Ausgabe Aufwand noch nicht Ausgabe Aufwand nicht mehr Ausgabe Ausgabengleicher Aufwand (Aufwand = Ausgabe) Begriffliche Grundlagen

Gesamtaufwand Neutrale Aufwand Aufwand nie Kosten Aufwand noch nicht Kosten Aufwand nicht mehr Kosten Zweckaufwand (Aufwand = Kosten) Gesamtkosten Zusatzkosten Kosten nie Aufwand Kosten noch nicht Aufwand Kosten nicht mehr Aufwand Anderskosten Grundkosten (Kosten = Aufwand ) Begriffliche Grundlagen

Begriffliche Grundlagen Einzahlung = Einnahme = Ertrag = Leistung Einzahlung = Einnahme Einzahlung = Einnahme Zusatzeinnahme Neutrale Einnahme Ertragsgleiche Einnahme (Einnahme = Ertrag) Einnahmegleicher Ertrag (Ertrag = Einnahme) Zusatz Ertrag Neutrale Einnahme Zweckertrag (Ertrag = Leistung) Grundleistung (Leistung = Ertrag) Zusatz leistung

Begriffliche Grundlagen Auszahlung = Ausgabe = Aufwand = Kosten Auszahlung = Ausgabe Auszahlung = Ausgabe Zusatzausgabe Neutrale Ausgabe Aufwandsgleiche Ausgabe (Ausgabe = Aufwand) Ausgabengleicher Aufwand (Aufwand = Ausgabe) Zusatz Aufwand Neutrale Aufwand Zweckaufwand (Aufwand = Kosten) Grundkosten (Kosten = Aufwand) Anders- Zusatz-kosten

Konzeptionelle Grundlagen der KLR : Abschnitt 3 • Ausprägungsformen / Gestaltungsmöglichkeiten der KLR • Kosten als zentraler Begriff der KLR • Strukturierung der KLR • Prinzipien der KLR • Kostentheorie als Grundlage der KLR

Lernziel • Nach Studium der Vorlesung sollten Sie • unterschiedliche Dimensionen des Kostenbegriffs nennen und erläutern können • den Zusammenhang zwischen den Kostenbegriffen und unterschiedlichen Kostenrechnungssystemen darstellen und erläutern können. • Prinzipien der Kosten- und Leistungsrechnungen nennen und beschreiben können.

Pagatorischer Kostenbegriff orientiert am externen RW beinhaltet nur Grund- aber keine Zusatzkosten Wertansatz für Gebrauchgüter ist immer der Anschaffungs-wert Wertorientierter Kostenbegriff orientiert an den Zielen des internen RW Beinhaltet Grund- und Zusatzkosten Wertansatz ist immer abhängig vom Zweck (An-, Wiederbeschaffungs-, Tageswert etc. Wertansatz für Gebrauchgüter ist i.d.R der Wiederbeschaffungswert. Differenzierung des Kostenbegriffes Definition: Kosten = bewerteter leistungsbezogener Güterverzehr Merkmale: - Vorhandensein eines Güterverzehrs (Verbrauch oder Gebrauch) - Leistungsbezogenheit (Sachzielbezogenheit) des Güterverzehrs - Bewertung des Güterverzehrs

Variable Kosten Abhängig vom Beschäftigungsgrad Fix Kosten Unabhängig vom Beschäftigungsgrad Einzelkosten Kostenträger unmittelbar zurechenbar Gemeinkosten Kostenträger nicht unmittelbar zurechenbar Kategorien von Kosten K(var gesamt) K(x) x k(fix) K(x) K(fix gesamt) x K(x) K(gesamt) k(var gesamt) x

Kombination von Ist-, Normal- und Plankostenrechnung sowie von Voll- und Teilkostenrechnung Vergangenheitsorientiert Zukunftssorientiert

Traditionelle und moderne Kostenrechnungssysteme Vergangenheitsorientiert Zukunftssorientiert Traditionelle Vollkostenrechnung Prozesskostenrechnung Traditionelle Teilkostenrechnung Target Costing

Eignung von Kostenrechnungssystemen im Hinblick auf typische Aufgabenstellungen der KLR Vergangenheitsorientiert Zukunftssorientiert

Prinzipien der KLR Verursachungs- prinzip Wirtschaftlichkeits- prinzip Deckungsprinzip Objektivitäts- prinzip Prinzip der Periodengerechtigkeit Vollständigkeits- prinzip

Rechnungsziele • Preisermittlung (Kalkulation) • Ermittlung von Selbstkosten als Basis zur Festlegung von Verkaufspreisen • Preiskontrolle • Überprüfung/Kontrolle der Ertragskraft von Kostenträgern • Wirtschaftlichkeitskontrolle • Ermittlung und Beurteilung der Ist-Kosten je Kostenart, Kostenstelle und Kostenträger

Grundaufbau der KLR (orientiert am traditionellen Rechnungszweck der Kostenrechnung, der Kalkulation von Produkten) • Vollständige Erfassung der in einer Periode angefallenen Kosten • Gliederung der Kosten nach Kostenarten (Material, Personal etc.), nach Zurechenbarkeit (Einzel-/Gemeinkosten) und nach Beschäftigungsabhängigkeit (fixen/variable Kosten) • Bildung von Kostenstellen (Hilfs- und Hauptkostenstellen) • Verteilung der Gemeinkosten auf die Kostenstellen • Durchführung der innerbetrieblichen Leistungsverrechnung • Ermittlung von Kalkulationssätzen zur Verrechnung der Gemeinkosten auf die Kostenträger • Zuordnung von Einzel- und Gemeinkosten auf die Kostenträger • Ermittlung von Herstellkosten und Selbstkosten der Kostenträger • Gegenüberstellung von Kosten- und Erlösen der Kostenträger Kostenarten- rechnung Kostenstellen- rechnung Kostenträger- rechnung

Kosten- und Leistungsrechnung Kapitel 2: Kostenartenrechnung

Kostenartenrechnung: Abschnitt 4 • Vollkostenrechnung - Kostenartenrechnung • Struktureller Aufbau und Ablauf der Vollkostenrechnung • Gemeinschaftskontenrahmen (GKR) und Industriekontenrahmen (IKR) • Erfassung, Gliederung, Bewertung von Material- und Peronalkosten

Lernziele • Nach Studium der Vorlesung sollten Sie • das Ablaufschema der traditionellen Vollkostenrechnung darstellen und erläutern können. • die Ziele und Aufgaben der Kostenartenrechnung beschreiben können. • das Wesen eines Kontenrahmens sowie die Unterschiede zwischen dem Gemeinschaftskontenrahmen der Industrie (GKR) sowie dem Industriekontenrahmen (IKR) nennen können. • Verfahren zur Erfassung und Bewertung von Materialverbrauchsmengen nennen, beschreiben und im Hinblick auf deren Vor- und Nachteile beurteilen können. • die Problematik der Erfassung und Bewertung von Personalkosten darstellen können.

Grundstruktur der KLR auf (Ist-) Vollkostenbasis Gesamtkosten einer Periode -gegliedert nach Kostenarten - Kostenartenrechnung Einzelkosten Gemeinkosten Kostenstellenrechnung Hilfskostenstelle Hauptkostenstelle Einzelkosten Gemeinkosten Gesamtkosten einer Periode -gegliedert nach Kostenträgern - Kostenträgerrechnung Kostenträgerstückrechnung Kostenträgerzeitrechnung

Übernahme der Grundkosten aus der GuV “Erfassung” der kalkulatorischen Kosten Anderskosten: Materialkosten Personalkosten Zusatzkosten Kalk. Abschreibung Wagniskosten Kalk. Zinsen Kalk.Unternehmerlohn Art der verbrauchten Güter: Materialkosten Personalkosten Betriebsmittelkosten Kapitalkosten usw. Zurechenbarkeit: Einzelkosten Gemeinkosten Gliederungsschemata: GKR, IKR usw. Ist-Vollkostenrechnung - Kostenartenrechnung Kostenartenrechnung Aufgabe: Erfassung und Gliederung aller angefallenen Kosten Kostenstellenrechnung Kostenträgerrechnung Erfassung Gliederung

Vollständige Erfassung und Gliederung der in einer Periode angefallenen Kosten Abgrenzung von Kosten und Aufwendungen Summarische Kostenkontrolle Art der verbrauchten originären Kostengüter und Zurechenbarkeit der Kosten auf einzelne Kostenträger - Einzelkosten - Materialkosten - Gemeinkosten - Personalkosten - Betriebsmittelkosten - Kapitalkosten - Fremdleistungskosten - Abgaben an die öffentl. - Wagniskosten Hand Kostenartenrechnung Aufgaben der Kostenartenrechnung Gliederung der Kostenarten

Kostenartenrechnung - Materialkosten Erfassung der Verbrauchsmengen • Inventurverfahren • Retrogrades Verfahren • Skontrationsverfahren Bewertung des Verbrauchs • Ist-Preisbewertung • Festpreisbewertung (Durchschnittspreisbewertung • Selektive Ist-Preisbewertung Definition: Materialkosten (Werkstoff-, Stoffkosten) sind die mit ihren Preisen bewerteten Verbrauchsmengen an Roh-, Hilfs- und Betriebsstoffen der betrachteten Periode. Aufgaben

Materialentnahmeschein als Barcode Materialartenbezeichnung Materialnummer Kennzeichnung des Lagerortes Verbrauchsmenge Preis pro Mengeneinheit Betrag (Verbrauchsmenge * Preis) Kontierungsangaben • Kostenstellen-Nr./Kostenarten Nr. (bei Gemeinkostenmaterial) Auftrags- oder Artikel-Nr. (bei Einzelmaterial der Fertigung) Werksauftrags-Nr. (bei Reparaturmaterial und Ersatzteilen) Ausgabevermerke • Datum • Name 8 6 9 00 4 3

Verfahren zur Bewertung der Verbrauchsmengen • Ist-Preisbewertung • Anschaffungspreis • Wiederbeschaffungspreis • Selektive Ist-Preisbewertung • Lifo-Verfahren (Last in first out) • Fifo-Verfahren (First in first out) • Hifo-Verfahren (Highest in first out) • Lofo-Verfahren (Lowest in first out • Durchschnittspreisbewertung • Permanenter Durchschnittspreis • Periodischer Durchschnittspreis (Festpreisbewertung) Lifo Fifo Hifo Lofo

Personalkosten Personalkosten Gehälter Sozialkosten Löhne Fertigungslöhne Hilfslöhne Akkordlohn Zeitlohn Einzelkosten Gemeinkosten